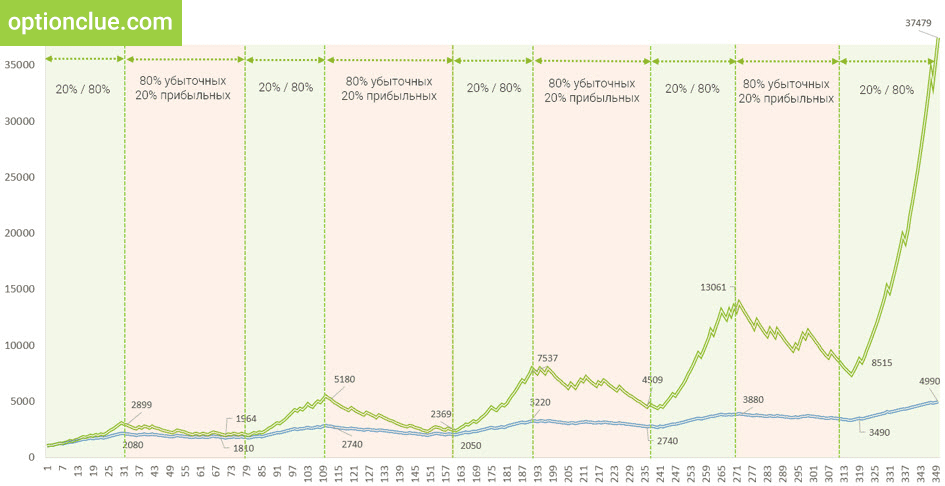

Навіть найдисциплінованіші трейдери та інвестори не вільні від поведінкових упереджень, які змушують приймати емоційні нелогічні рішення.

Вивченням подібних явищ займається поведінкова економіка – порівняно нова наука, що поєднує традиційну економіку з психологічної теорією. Поведінкова економіка допомагає глибше зрозуміти причини, що змушують нас приймати нелогічні і часто нераціональні фінансові рішення.

У цій статті ми розглянемо приклади упереджень, поширених серед приватних трейдерів і інвесторів.

Ключові теми

- Психологія інвестиційних упереджень

- Когнітивні викривлення в трейдингу

- Емоційні спотворення в трейдингу

- Неприйняття втрат і фальшива надія

- Ірраціональність і Non-Farm Payrolls

- Ефект прив’язки або упередженість підтвердження

- Помилка гравця

- Занепокоєння

- Делегування відповідальності (егоцентрична атрибуція)

- Самовпевненість

- Стадний інстинкт

- Рецепт від упереджень

- Резюме

Психологія інвестиційних упереджень

Кожен день ми робимо висновки про перспективи ринків, інвестиційні можливості, політику і людей. При цьому наша думка формується на підставі ряду фільтрів, які здатні перекручувати наші рішення. Коли ми аналізуємо світ, не знаючи про свої упередженнях, ймовірність прийняття емоційних торгових і інвестиційних рішень збільшується.

Поведінкові упередження в тій чи іншій формі зустрічаються у всіх інвесторів і трейдерів і варіюються в залежності від типу особистості. Вони можуть бути когнітивними, вираженими в схильності думати і діяти певним чином, або ж емоційними, вираженими в схильності керуватися не фактами, а почуттями.

Когнітивні викривлення в трейдингу

Когнітивні викривлення – усталені думки, які далеко не завжди засновані на логіці і фактах. Яскравий приклад – Проблема Лінди.

Проблема Лінди наочно проявляється в експерименті, учасникам якого надали опис жінки на ім’я Лінда. Згадувалося, що Лінда може бути феміністкою, оскільки цікавиться питаннями дискримінації і соціальної справедливості.

Після цього учасників запитали, ким скоріше вони вважають Лінду – касиром банку (варіант А) або касиром банку і активісткою феміністського руху (варіант Б)? Опитані частіше обирали варіант Б.

Піонери когнітивної науки, Тверскі і Канеман називають обраний учасниками експерименту вибір «нав’язаною помилкою». З точки зору логіки касирів більше ніж касирів-феміністок, а вибір другого варіанту є прикладом когнітивного викривлення.

Що спільного у Проблеми Лінди з інвестиційними рішеннями? Трейдери та інвестори точно так же роблять припущення, які не завжди засновані на фактах і логіці, а на думках і підказках інших людей.

Матеріали по темі

- Торговий план і його роль в трейдингу

- Чи можна «злити» торговий рахунок, дотримуючись правил управління капіталом і ризиками

Емоційні викривлення в трейдингу

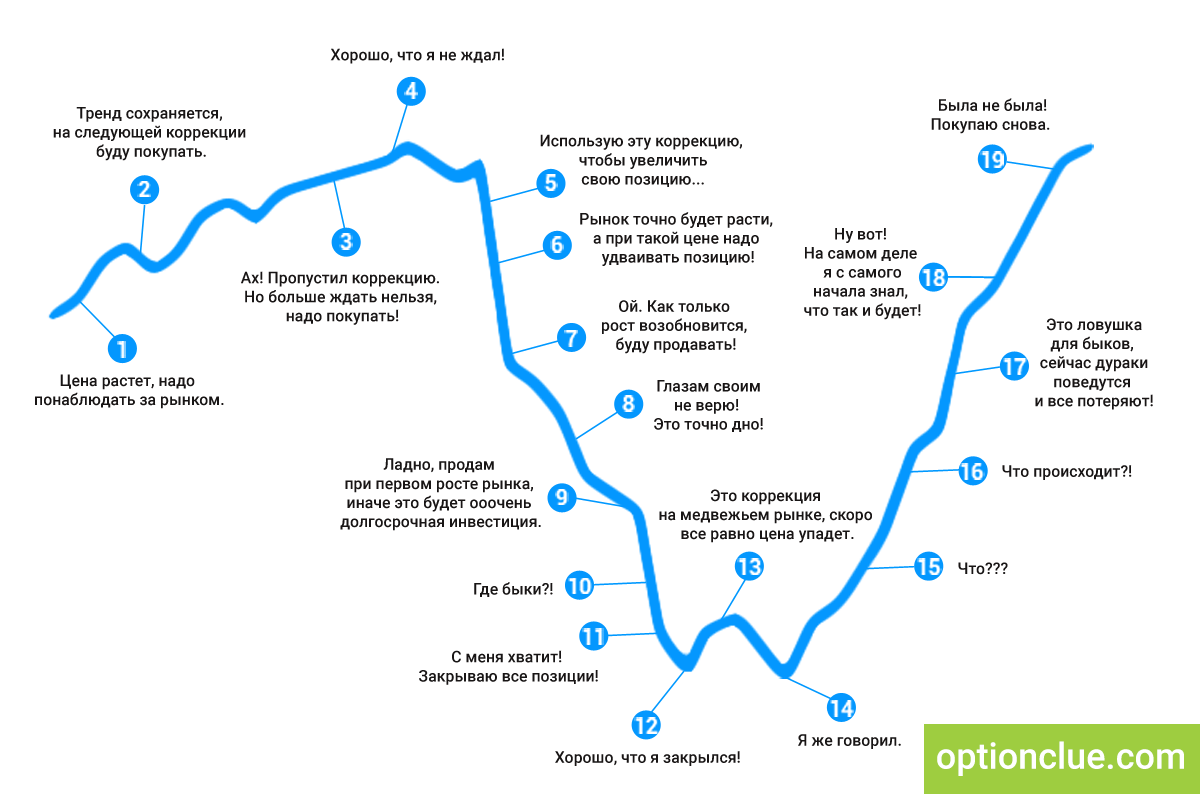

Когнітивні й емоційні викривлення багато в чому перегукуються. Однією з причин невіри в міцність будь-якого тренду і надмірно швидкої фіксації прибутку є фокусування на минулому. «Місяць тому я намагався тримати позицію до take profit, а ринок розвернувся і я втратив гроші. Цього разу буду фіксувати прибуток відразу після її появи », – це приклад емоційного викривлення, який веде до ігнорування правил ризик-менеджменту і втрати коштів. Простіше кажучи, це поведінка, що грунтується не на фактах, довготривалій історії тестування або торгівлі, а на емоціях.

Розглянемо декілька прикладів когнітивних і емоційних упереджень, які часто зустрічаються серед трейдерів і інвесторів.

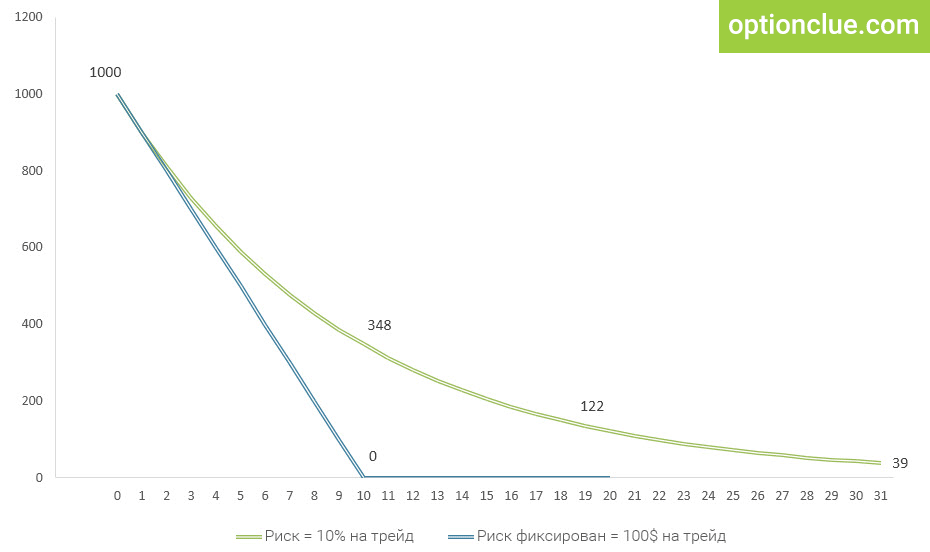

Неприйняття втрат і фальшива надія

Це бажання уникнути почуття розчарування, що виникає в ситуації, коли багатообіцяюча угода стає збитковою. У трейдингу та інвестуванні це найчастіше проявляється як утримування позицій, які є збитковими і не мають ніякого сенсу, а думка про їх ліквідацію здається неправильною, тому вони залишаються на балансі торгового рахунку.

Відмова від емоційної прихильності, вихід з даних позицій часто може бути чудовим рішенням, оскільки на рахунку буде більше вільного капіталу, який можна використовувати на благо. Але оскільки трейдер не готовий визнати свою помилку і факт втрати, він часто вважає за краще пропускати сприятливі можливості і продовжувати сподіватися і вірити, що коли-небудь ціна повернеться до колишніх позначок.

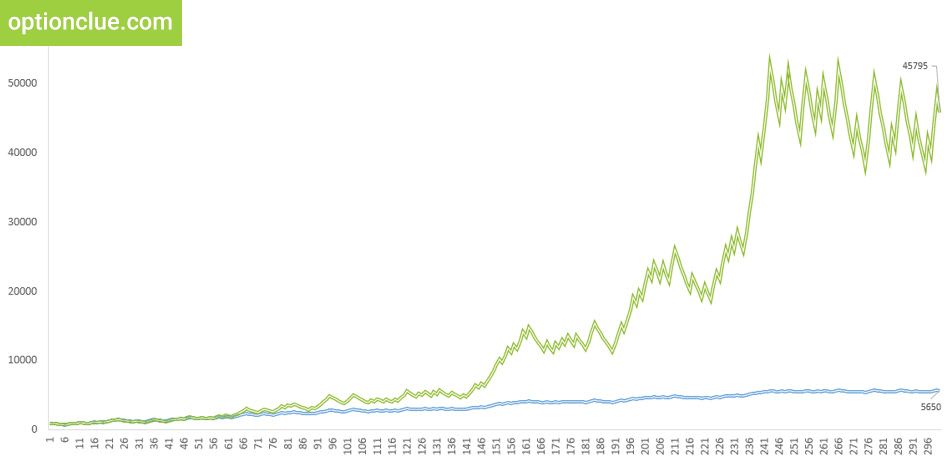

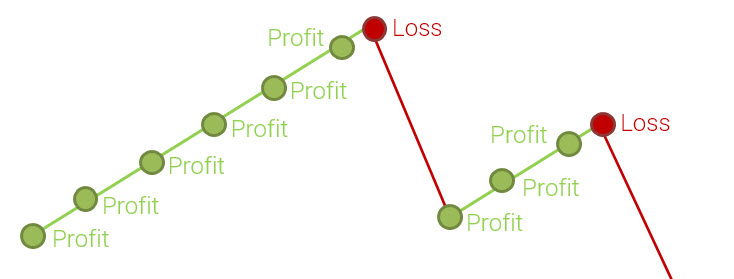

Емоції в трейдингу. Ілюстрація до відповіді на питання: «Чому трейдери початківці та інвестори купують на максимумах, а продають на мінімумах?»»

Ця модель поведінки знайома кожному трейдеру. Проявляється вона в такий спосіб: трейдер упевнений, що ціни на якийсь актив, наприклад акції Apple, повністю виправдані і не можуть знизитися, а ринок «повинен» рости. Трейдер купує, а ціна рухається в небажаному напрямку. Втрати поки невеликі, але вони ніяк не обмежуються, плану виходу з такої позиції у трейдера як правило немає і він не продає, як і раніше відчуваючи свою правоту.

Ціна продовжує знижуватися, але трейдер нічого не робить, адже поки позиція не закрита, втрати не фіксуються. Навіть якщо давно зрозуміло, що вхід був поганою ідеєю, а ринок лінійно знижується, трейдер часто відмовляєтеся сприймати дійсність до тих пір, поки втрати не стануть катастрофічними.

Людині властиво прагнути уникати почуття розчарування, поки це можливо, і ми часто докладаємо великих зусиль, які іноді суперечать будь-якій логіці, аби не визнавати, що були не праві.

Поки трейдер тримає позицію, не беручи той факт, що ситуація на ринку змінилася, а «пересиджування» в збиткових позиціях суперечить торговому плану, йому нема про що шкодувати. Це одна з причин, по яким трейдери закривають прибуткові позиції занадто рано, а збиткові – занадто пізно.

Матеріали по темі

- Основні методи управління капіталом. Їх слабкі і сильні сторони

- Money-management і його вплив на результати трейдера

Ірраціональність і Non-Farm Payrolls

Існують тисячі фінансових інструментів, при цьому у приватних трейдерів і інвесторів немає ні часу, ні бажання вивчати все. В таких умовах рішення обмежені тим, що економіст і психолог Герберт Саймон назвав «обмеженою раціональністю». Відповідно до цієї теорії, люди приймають рішення, виходячи з доступної їм обмеженої інформації. Замість найбільш ефективних рішень вони приймають найбільш задовільні.

Зважаючи на ці обмежень трейдери та інвестори схильні розглядати тільки ті фінансові інструменти, на які вказують фінансові аналітики, соціальні мережі і знайомі. Такі рішення часто приймаються не на підставі власного дослідження найбільш привабливих варіантів, а на підставі думки натовпу.

Цитата з «Спогади біржового спекулянта»

Ціни на соєві боби різко стрибнули вгору. В районі соєвого поясу в штаті Іллінойс лютувала посуха. Якщо вона не закінчиться найближчим часом, відбудеться різке скорочення поставок бобів. Раптово в шибку вдарили кілька крапель дощу. «Подивіться!» – закричав хтось: «Дощ!» Більше 500 пар очей втупилися на вікна. Дощ грюкав по склу все сильніше і. нарешті, перетворився у зливу. У Чикаго йшов дощ. Продаю. Купую. Купую. Продаю. Рев трейдерів зливався з гуркотом грому за вікнами. І ціни на боби повільно поповзли вниз, а потім, як тропічна злива, обрушилися на землю. У Чикаго була злива, але ж ніхто не вирощує сою в Чикаго. У серці соєвого поясу, в 300-х милях на південь від Чикаго, небо було синім, сяяло сонце і як і раніше лютувала посуха. Але нікого не хвилювало те, що дощ не зрошує соєві поля, дощ йшов в голові у трейдерів. І це вирішило справу. Для ринку має значення тільки те, на що ринок реагує. У трейдингу беруть участь тільки думка і емоції.

Едвін Лефевр — американський журналіст, письменник

Це одна з основних причин, через яку ринки активно рухаються під час виходу Non-Farm Payrolls, показника зайнятості в США. Як правило, в перші хвилини після виходу цієї новини відбуваються істотні цінові рухи на низьких таймфреймах.

При цьому напрямок руху ринку далеко не завжди визначається значенням показника, ціна рухається різноспрямовано (як мінімум на валютному ринку). Тобто в момент виходу новини відбувається активний цінове рух, а його напрям далеко не завжди відповідає логіці і здоровому глузду.

З точки зору довгострокової торгівлі окремо взятий макроекономічний показник не становить інтерес, важлива сама динаміка, тенденція його зміни на довгій дистанції. Цілком очевидно, що 30 тисяч нових робочих місць поверх прогнозу в окремо взятому періоді не зроблять істотного впливу на економіку США, проте з місяця в місяць ціни починають активно коливатися після виходу NFP.

Цитата з «Есе про інвестиції, корпоративні фінанси та управління компаніями»

Алегорія з паном Ринком, запропонована Беном, може здатися застарілою в сьогоднішньому світі інвестицій, коли численні професіонали і теоретики міркують про ефективні ринки, динамічне хеджування і коефіцієнти бета. Їх інтерес в цих питаннях зрозумілий, такі таємничі методи просто необхідні для інвестиційних порадників. Зрештою, хіба зміг би який-небудь чаклун добитися популярності і багатства, якби замість магічного зілля роздавав банальну пораду «приймати по дві таблетки аспірину»?

Уоррен Баффетт — підприємець, інвестор

Причина проста – до цієї новини завжди прикута увага ЗМІ, з року в рік вона активно обговорюється в соціальних медіа, аналітики намагаються передбачити наскільки високим або низьким буде число нових робочих місць, а трейдери копіюють їх поведінку і часто вважають своїм обов’язком необхідність вгадати значення даного показника. Трейдери вірять, що ціновий рух обов’язково повинен статися, і дане пророцтво збувається.

Торгувати NFP і намагатися вгадати значення даного показника – багаторічна традиція, дотримуючись якої трейдери витрачають час і гроші. При наявності завзятості і бажання досягти успіху можна в чому завгодно, а торгівля на новинах на ринку Forex – невиправдано складний варіант становлення в якості трейдера.

Ефект прив’язки або упередженість підтвердження

Чи доводилося вам помічати, як думка тих, хто з вами згоден, здавалося більш вагомою, ніж альтернативна позиція? Інвестори і трейдери в цьому нічим не відрізняються від інших людей.

Як часто після входу в ринок ви «гуглити» фінансову аналітику, в якій підтверджуються ваші висновки, замість того, щоб пошукати інформацію, здатну вказати на слабкі місця в вашій думці?

Ми схильні вибірково фільтрувати інформацію, приділяючи більшу увагу тому, що підтверджує нашу думку, і ігнорувати все інше. Точнісінько так, коли ми зіштовхуємося з чимось новим, то звертаємося до усталених думок з даного питання.

Інвестор, чиє мислення схильне знаходиться під впливом ефекту прив’язки, замість пошуку об’єктивної істини, схильний сприймати лише ту інформацію, яка підтверджує його початкову думку про інвестиції.

Матеріали по темі

- Як розрахувати оптимальний обсяг позиції при торгівлі з стоп-лосс?

- Аксіоми трейдингу. Ризик-менеджмент

Помилка гравця

Уявіть, що індекс S&P500 зростає п’ять днів поспіль. При цьому нещодавно, гортаючи графік руху цін, ви помітили, що після формування п’яти бичачих свічок, ринок знижувався. Керуючись цим знанням, ви відкриваєте ведмежу позицію, оскільки переконані у високій ймовірності зниження ринку на шостий день.

Падіння ціни на шостий день може мати місце, а може бути викликано іншими причинами. Сам по собі факт зростання протягом п’яти днів поспіль ще ні про що не говорить. Два-три відпрацювання таких сценаріїв в минулому – недостатній обсяг спостережень для прийняття торгових рішень на їх підставі. Хоча це і може статися, минулі події не пов’язані з майбутніми настільки жорсткими причинно-наслідковими зв’язками.

Спроби шукати причинно-наслідкові зв’язки там, де їх немає, є гемблінгом, аналогом гри в рулетку і перегукується з ретроспективним викривленням, при якому інвестор вважає, що подія яка відбулося була передбачуваною і очевидною, тоді як насправді ніяким раціональним чином спрогнозувати це було неможливо .

Занепокоєння

Занепокоєння – це природна і поширена людська емоція, яка пробуджує спогади і породжує пророкування можливих сценаріїв подальшого розвитку подій. Це може впливати на оцінку відкритих в даний момент позицій. Занепокоєння про інвестиції знижує рівень толерантності до ризику.

Це перегукується з теорією перспектив, згідно з якою емоційна реакція людини на втрати і отримання прибутку не однакова. Відповідно до теорії перспектив, гіркота від втрати відчувається інвестором приблизно в два рази сильніше, чим радість від отримання прибутку.

Таке мислення веде до невиправдано швидкої фіксації прибуткових угод через страх, котрий пов’язаний з можливою швидкою корекцією ринку. На довгій дистанції це призводить до погіршення середнього співвідношення прибуток/ризик по торговому рахунку і як мінімум погіршує торгові результати, як максимум – веде до знищення торгової статистики і втрат.

Матеріали по темі

- Хороші приклади поганого ризик-менеджменту

- Опціон чи стоп-лосс? Розрахунок обсягу позиції при торгівлі опціонами

Егоцентрична атрибуція (делегування відповідальності)

Це підступний ворог трейдерів, які приходять в даний бізнес зі стійкою звичкою делегувати відповідальність за свої рішення. У цьому випадку людині властиво приписувати собі результати будь-якої діяльності, коли все йде за планом, але звинувачувати оточуючих і делегувати відповідальність в разі отримання негативного результату.

Цитата з «Спогади біржового спекулянта»

Всі клієнти мали схильність до того, щоб ними керували і направляли, щоб в разі невдачі було кого звинувачувати.

Едвін Лефевр — американський журналіст, письменник

Завдяки делегуванню відповідальності трейдери замість аналізу своїх власних помилок шукають причину невдач у весняних факторах. Це викривлення часто виступає засобом для самозахисту або підвищення самооцінки. Завдяки цьому трейдер може шукати «Грааль», ідеальну торгову систему, але ігнорувати правила управління капіталом і ризиками і знищувати рахунок за рахунком. Делегування відповідальності сприяє поширенню легенд і міфів про «ляльковода» – великих маніпуляторів, які впливають на ціни, щоб забирати гроші у новачків.

Безперечно – учасники торгів зацікавлені в отриманні прибутку, на ринку існує «прослизання», а брокери на нерегульованих ринках іноді і справді діють проти своїх клієнтів. І незважаючи на це саме трейдер несе відповідальність за всі свої рішення, і тільки його власні навички та особисті якості є домінуючим фактором успіху або поразки в торгівлі. Якщо цей факт складно прийняти, краще зовсім не починати торгувати на фінансових ринках.

Егоцентрична атрибуція може вести до самовпевненості.

Самовпевненість

«У мене є переваги, яких немає у інших». Самовпевнений трейдер переконаний, що володіє секретною унікальною торговою концепцією або, незважаючи на незначний досвід, вірить, що його навички на порядок краще, ніж у інших трейдерів.

Цитата з «Сила волі.Як розвинути і зміцнити»

За результатами досліджень, люди, які думають, ніби у них міцна воля, насправді набагато частіше втрачають самоконтроль при спокусі. Наприклад, курці, котрі особливо радужно оцінюють свою здатність утриматися від сигарети, з набагато більшою ймовірністю приймаються за старе чотири місяці по тому, а у надмірно оптимістичних схуднути мінімальна ймовірність скинути вагу. Чому? Їм не вдається передбачити, коли, де і чому вони піддадуться спокусі. Вони піддають себе великим спокусам, наприклад зависають в курящих компаніях або розставляють по дому вази з печивом. Зриви їх щиро дивують, і вони здаються при найменших труднощах.

Келлі Макгонігал — доктор філософії, психолог і професор Стенфордського університету

Така поведінка як правило породжує ігнорування правил управління капіталом і ризиками: «Навіщо ці правила такому досвідченому професіоналу, як я? Я за 1 місяць отримав прибуток, рівний X!». Така модель поведінки веде до швидкої втрати коштів на ринку і розчаруванню.

Стадний інстинкт

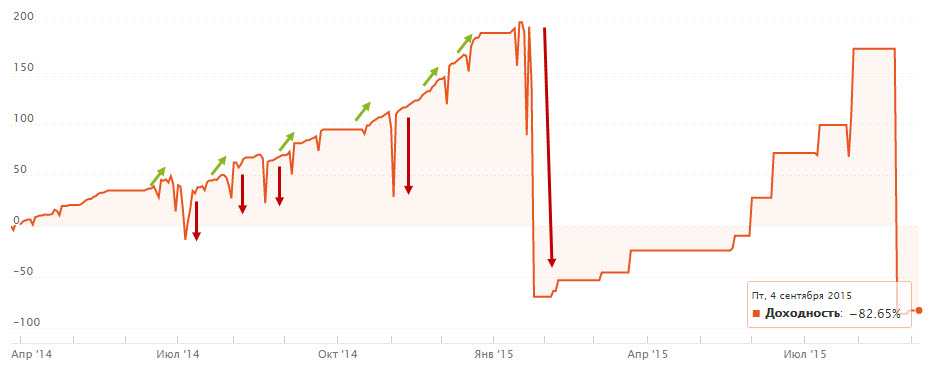

Уоррен Баффетт став одним з найуспішніших інвесторів у світі завдяки здатності протистояти стадному інстинкту. Він розкрив дане викривлення в своїй відомій пораді: будь жадібним, коли інші обережні, і обережним, коли інші жадібні.

Цитата з «Есе про інвестиції, корпоративні фінанси та управління компаніями»

Успіх інвестора скоріше залежить від того, чи може він поєднувати у своїй діяльності аналіз авторитетних ділових оцінок зі здатністю не підпорядковувати свої судження і дії впливу вкрай заразливих настроїв, які витають на ринку.

Уоррен Баффетт — підприємець, інвестор

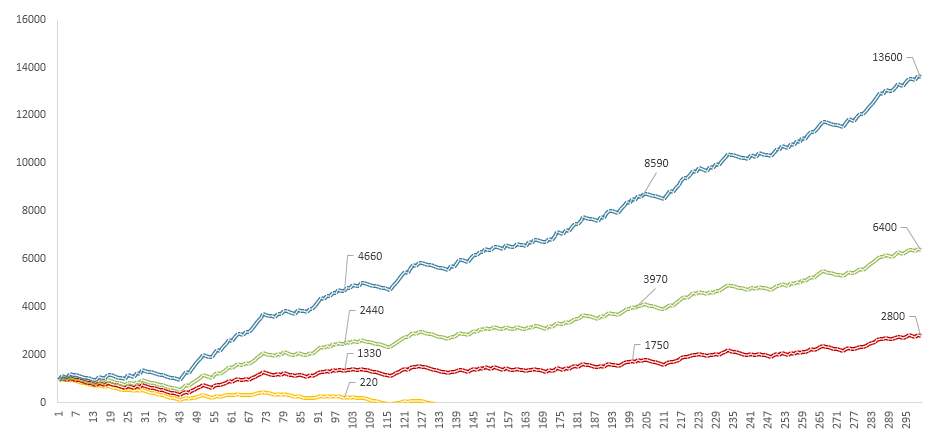

Інвестори відчувають себе комфортно, наслідуючи поведінку натовпу, що також перегукується з упередженістю підтвердження. Але як довів Баффетт, обґрунтована власна думка може бути відмінним союзником, тоді як ринковий конформізм виливається в придбання на цінових максимумах і продаж на мінімумах (ілююстрація – на початку статті).

Рецепт від упереджень

Сформулюйте власну думку, вивчайте ринки. Складіть торговий лист — список фінансових інструментів, з якими ви плануєте працювати найближчим часом. Проаналізуйте ваші торгові рішення, якщо соціальні мережі або ЗМІ чинять негативний вплив на ваші угоди, читайте їх менше, закривайте браузер перед входом в ринок. На перших порах вивчайте чужі думки, але лише для того, щоб виробити свої власні.

Складіть торговий план, опишіть в ньому принципи прийняття торгових рішень. Встановіть для себе жорсткі правила входу в ринок і виходу з нього і кожен раз, приймаючи торгове рішення, звіряйтеся з планом, щоб переконатися в тому, що ваші дії виправдані. Тримати позиції тривалий час можна, але така поведінка повинна бути частиною торгової стратегії, а не емоційною реакцією на рухи ринку.

Не дозволяйте інформаційному шуму впливати на ваші рішення. Нехай ЗМІ і соціальні медіа будуть лише одним з можливих джерел даних. Не забувайте, що цілі аналітиків і трейдерів різняться. Перші зобов’язані давати прогнози незалежно від стану ринку, оскільки це їх робота. Другі зацікавлені в максимізації прибутку на інвестований капітал при обмежених ризиках. Якщо аналітик буде багато писати або говорити про ринки, на нього чекає підвищення. Якщо трейдер буде торгувати абсолютно завжди не озираючись на стан ринку і потенціал угод, його чекає дефолт.

Найбільш ефективними способами боротьби з емоційною торгівлею є прості методики, які за минулі п’ятдесят років були неодноразово описані в літературі, присвяченій психології трейдингу. Складіть власний торговий план, готуйтеся до торговий тижня, наповнюючи торговий лист, аналізуйте свої торгові рішення за допомогою торгового щоденника.

Це не дає гарантії захисту торгового рахунку від емоцій трейдера, але максимізує ймовірність прийняття зважених торгових і інвестиційних рішень.

Матеріали по темі

Висновки

Одною з головних перешкод на шляху до успіху можуть стати ваші інстинктивні поведінкові викривлення.

Усунути всі упередження неможливо, оскільки вони є частиною людської природи. Проте, професійні трейдери та інвестори знають про їхнє існування і роблять кроки по мінімізації їх впливу на процес прийняття рішень. Усунути упередженість при прийнятті торгових рішень неможливо, але звести їх вплив до мінімуму реально.

Найпростіший спосіб мінімізувати їх вплив на торгову статистику – скласти торговий план, торговий щоденник і торговий лист, визначити підходящі саме вам правила поведінки на ринку і виховати в собі дисципліну, щоб не відхилятися від них.

Вивчати технічний аналіз і правила управління капіталом і ризиками можна за кілька тижнів, найважче завдання в трейдингу та інвестуванні – неухильне дотримання власного торгового плану всупереч емоціям та інформаційному шуму.

Детально питання психології тредингу розглядаються в рамках курсу «Трейдинг. Успішний старт 2.0», а також в форматі індивідуальних консультацій.

Попутного тренду!