Совершенно не обязательно быть правым чаще, чем ошибаться, для того, чтобы чтобы ваш торговый счет рос.

Обсуждая принципы построения торгового плана, мы говорили о важности правил управления капиталом и рисками. Игнорирование этих пунктов торгового плана приводит к быстрой потере средств.

В этой статье мы продолжим обсуждать важность четвертого и пятого пункта торгового плана и на простых примерах разберем причины их чрезвычайной важности.

Риск-менеджмент подразумевает понимание того, в каких точках выходить из рынка, а также позволяет определить, является ли сделка качественной с точки зрения потенциала прибыли и рисков.

Цель применения правил управления рисками заключается в увеличении устойчивости торгового счета, снижении просадок и максимизации прибыли.

Пример таблицы для иллюстрации влияния различных отношений прибыль/риск на кривую доходности доступен по этой ссылке.

Содержание

- Математическое ожидание в трейдинге

- Пример 1. 60% убыточных сделок

- Пример 2. 70% убыточных сделок

- Пример 3. Сравнение доходностей

- Резюме

Математическое ожидание в трейдинге

Разберем простой пример, иллюстрирующий безусловную важность применения правил риск-менеджмента в трейдинге. Предположим, что риск на сделку составляет 10$, потенциальная прибыль также равняется 10$. Достойна ли сделка внимания?

Для ответа на этот вопрос нам необходимо знать вероятность получения прибыли или убытка. Но проблема в том, что в трейдинге это можно сделать лишь постфактум — во время анализа статистики сделок, то есть уже после того, как вы рисковали деньгами, или во время тестирования стратегии на исторических данных.

Это одна из причин, по которой нельзя торговать на реальном счете по стратегии, которую вы не тестировали на достаточно длинном и извилистом фрагменте истории.

На достаточно длинной дистанции торговый результат будет равен:

R — торговый результат,

N — количество сделок,

A — средний результат на сделку.

Средний финансовый результат на сделку в данном контексте можно назвать математическим ожиданием. Рассчитывается математическое ожидание так:

МО — математическое ожидание,

СП — средняя прибыльная сделка в долларах,

ВП — вероятность получения прибыли,

СУ — средняя убыточная сделка в долларах,

ВУ — вероятность получения убытка.

Предположим, что вероятность получения прибыли равна 50%. Если прибыль на сделку равняется 10$, риск также равен 10$, то математическое ожидание равно нулю:

Если математическое ожидание равно нулю, то торговля не имеет смысла, поскольку финальный результат в нашем примере также будет равен нулю: если 1000 сделок приносит нам в среднем 0$ на сделку, то в данном процессе прибыль получает брокер, но никак не трейдер.

Если в нашем примере вероятность получения убытка вырастет всего на 1%, ситуация кардинально изменится, математическое ожидание будет отрицательным:

Это означает, что в среднем в каждой сделке трейдер теряет 20 центов, и чем больше будет сделок, тем больше средств будет потеряно. Это характерно для всех систем с заведомо отрицательным математическим ожиданием (рулетка, игральные автоматы).

Если математическое ожидание ниже нуля, трейдинг не имеет смысла. Чем больше сделок совершает трейдер, тем больше средств будет потеряно.

Аналогично в бинарных опционах “выигрыш”, как правило, меньше риска. Это смещает математическое ожидание в пользу казино — если трейдер получает прибыль в 50% случаев, он все равно остается в минусе. В настоящих биржевых опционах вы вправе выбирать подходящие вам потенциалы прибыли и риска из тысяч возможных вариантов, а цена таких опционов определяется рыночным спросом и предложением, а не соответствующим департаментом брокера.

Пример, в котором мы рассчитали математическое ожидание, утрирован, тем не менее основная мысль данной статьи начинает постепенно выкристаллизовываться:

Если в среднем в каждой сделке прибыль равна или ниже риска, то трейдер принимает на себя обязательство (!) совершать больше прибыльных сделок, чем убыточных.

Зачем принимать на себя такое обязательство? Это абсурд.

Именно по этой причине рекомендуемое отношение прибыли к рискам равняется два к одному. Это не причуды старых трейдеров, которые вели торги в ранних восьмидесятых, но аксиомы, игнорирование которых — крайне дорогостоящая затея.

Разовьем данную тему и разберем еще несколько наглядных примеров.

Пример 1. 60% убыточных сделок

Предположим, что торговый капитал равен 10 000$. Риск на сделку равняется 200$, соотношение прибыль/риск равняется два к одному, то есть в среднем прибыль на сделку равняется 400$.

Пусть в течение квартала трейдер активно торгует и совершает 300 сделок, при этом статистика данного периода далека от идеала — трейдер ошибается чаще, чем является правым — 180 сделок (60%) закрываются с убытком, 120 сделок (40%) — с прибылью. Математическое ожидание (МО) будет равно:

Это означает, что в среднем в каждой сделке трейдер получает результат в 40$, и если сделок будет много, с торговым счетом все будет в порядке.

Рассчитаем торговый результат за период (ТР) по формуле выше:

Трейдер ошибается в 60% случаев, а его капитал растет на 120%? Это и есть «Грааль» — магия риск-менеджмента. «Грааль» в трейдинге находится в четвертом и пятом пункте торгового плана, в отношении прибыль/риск на каждую сделку и расчете оптимального объема позиции.

Если соотношение прибыль/риск выше или равно 2, то трейдер получает возможность ошибаться чаще, чем быть правым.

Это увеличивает вероятность получения положительного математического ожидания, и чем выше будет соотношение прибыль/риск в каждой сделке, тем активнее будет расти торговый счет и тем быстрее будет выход из просадок.

Цитата из «Черный лебедь. Под знаком непредсказуемости»

Для принятия решений вы должны сосредоточиться на последствиях (которые вы можете знать), а не на вероятности события (степень которой вы знать не можете) — это главное правило идеи неопределенности. На этом фундаменте можно построить общую теорию принятия решений. Все, что нужно делать, это смягчать последствия.

Нассим Талеб — трейдер, эссеист, статистик

Качественные сделки — это сделки с высоким соотношением прибыль/риск. Сложность в данном случае носит чисто психологический характер — трейдеру придется пропускать некоторые сделки, если потенциал прибыли в них недостаточно велик.

Как показывает опыт, это крайне сложно, особенно для начинающих трейдеров. Зачастую, если новичок видит сигнал для входа в рынок (выполняются пункты 1,2 и 3 торгового плана), то он действует — покупает или продает. А потенциал прибыли и риска, в лучшем случае, рассчитывается после входа в рынок, в худшем — не определяется вовсе.

Стоит ли удивляться, что большая часть трейдеров уничтожают свои первые торговые счета за несколько недель?

Разберем еще один пример.

Пример 2. 70% убыточных сделок

Пусть торговый капитал равен 10 000$. Риск на сделку равняется 200$, а соотношение прибыль/риск равняется 4:1, то есть в среднем прибыль на сделку равняется 800$.

Это крайне сложная с психологической точки зрения торговля. Трейдеру приходится пропускать примерно 8 из 10 входов в рынок. При этом часть пропущенных сигналов отрабатываются — сложно не сорваться и не начать торговать отношение 1:1 или меньше. Это корень искушения.

Предположим, что трейдер в данном примере имеет железобетонную волю к победе, и ему это удается. В течение квартала он совершает 300 сделок, при этом торговый период просто ужасен — трейдер ошибается в 70% (!) случаев, всего 30% позиций закрываются с прибылью. Это плохо? Убыточный квартал?

Рассчитаем математическое ожидание и торговый результат за период в данном случае:

Трейдер ошибается в 70% случаев, а его капитал растет на 300%. Нужны ли еще какие-либо иллюстрации важности применения правил управления рисками в трейдинге?

Цитата по теме

Как известно, существует всего четыре типа сделок: хорошие, плохие, выигрышные и проигрышные. Большинство людей считают проигрышную сделку плохой. Это абсолютно неверно. Проиграть можно и хорошую сделку. Если шансы исходов сделки равны 50/50, а прибыль составит 2 доллара на 1 доллар риска, то это хорошая сделка, даже в случае проигрыша. Важно, чтобы таких сделок было достаточно много. Тогда в итоге трейдер обязательно преуспеет.

Ларри Хаит — трейдер

Не нужно быть правым более чем в 50% случаев, для того чтобы ваш торговый счет рос, эту вероятность предугадать не получится, она будет меняться от сделки к сделке.

Намного важнее следовать правилам управления рисками — уметь пропускать сделки и не пытаться торговать сигналы с низкими отношениями потенциала прибыли к рискам, некачественные сигналы.

Это очень сложно, поскольку рынки постоянно находятся в движении, а в инфопотоках (аналитика, блоги, ленты социальных сетей) каждый день мелькают тысячи мнений об инвестиционных идеях и перспективах движения того или иного рынка.

Пример 3. Сравнение доходностей

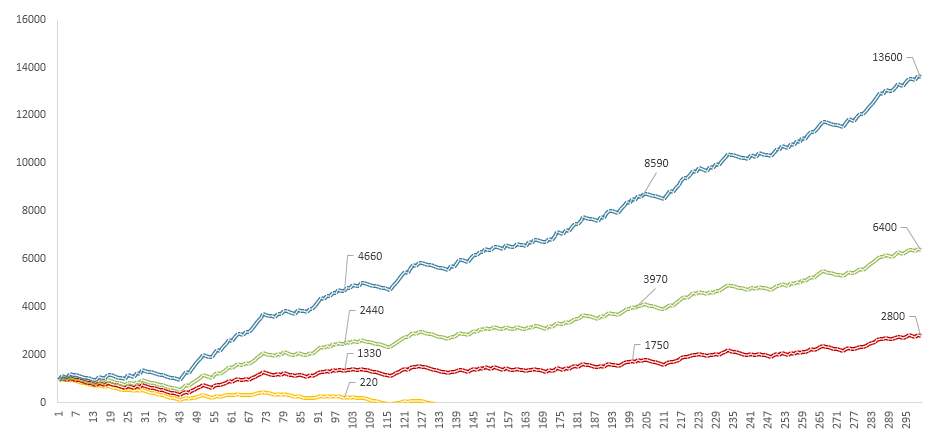

В качестве очередной иллюстрации важности использования правил управления рисками хочу привести четыре кривые доходности, смоделированные в Excel. Вертикальная ось — капитал, горизонтальная — сделки.

Рис. 1. Иллюстрация преимуществ и недостатков различных моделей управления рисками. Отношение прибыль/риск варьируется от 1:1 до 5:1. Исходные параметры: вероятность получения прибыли — 40%; риск на сделку — 30$; стартовый капитал — 1000$.

Вероятность получения прибыли равняется 40%, то есть большая часть сделок в модели убыточны. Стартовый капитал в каждом отдельном случае составляет 1000$ — это левая точка графика.

Для упрощения примера, риск на сделку был фиксирован и равнялся 30$, менялся лишь потенциал прибыли (в реальности риск должен быть фиксирован в % от капитала, в валюте счета он будет меняться в каждой сделке).

Цитата по теме

Я женился на очень добропорядочной англичанке, которая постоянно переживает из-за того, что ее родственники считают меня недостаточно воспитанным. Как-то раз я давал интервью репортеру «London Times» и на вопрос о моем прогнозе лондонского рынка какао ответил так: «Честно говоря, я не слежу за рынками. Я слежу за риском, прибылью и деньгами». Я был последним из процитированных в последовавшей за этим статье, которая заканчивалась фразой: «Мистера Хаита не волнует рынок какао. Его волнуют только деньги». Прочитав это, жена сказала: «Прекрасно. К родным мне больше ездить нельзя: ведь теперь они получат доказательство того, что с самого начала не ошиблись в тебе».

Ларри Хаит — трейдер

В рамках модели рассматриваются четыре разных подхода к торговле, которые отличаются отношением прибыли к рискам в каждой сделке.

В первом случае (желтый график) отношение прибыль/риск равняется один к одному — если риск на сделку равен 30$, то прибыль на сделку также равна 30$. Трейдер принял на себя обязательство торговать чаще прибыльно, чем убыточно, и быстро уничтожил свой торговый счет в непростой торговый период (такие периоды чаще являются непредсказуемыми, нежели ожидаемыми). В районе 50-й сделки его капитал уже приближался к нулю. Вероятность получения прибыли всеми трейдерами данной выборки ниже, чем вероятность получения убытка, но трейдер, который согласен открывать сделки с низким отношением profit/loss, рискует больше других.

Красный график — отношение прибыль риск равно 2:1. Несмотря на тот факт, что убыточных сделок больше чем прибыльных, капитал растет: через 100 сделок он составляет 1330$, через двести – 1750$, через триста – 2800$.

Если трейдер использует правила управления рисками и сталкивается с затяжной полосой неудач, его капитал все равно может расти. Это ключевая идея.

Зеленый график — отношение прибыль/риск равно 3:1, синий — пять к одному. В последнем случае капитал увеличивается более, чем десятикратно за данный период времени несмотря на тот факт, что большая часть сделок убыточна.

Резюме

Если трейдер следует правилам управления капиталом и рисками, и отношение прибыль риск превышает два к одному, он может позволить себе ошибаться чаще, чем быть правым.

Если же отношение прибыль риск равно или ниже, чем 1:1, трейдер принимает на себя обязательство тогровать чаще прибыльно, чем убыточно. При торговле с отношением прибыль/риск 1:1, после получения убыточной сделки необходимо совершить две прибыльные, чтобы вывести торговый счет в плюс. При отношении 3:1 достаточно всего одной прибыльной сделки, чтобы вывести капитал в плюс, даже если до этого были закрыты две убыточные сделки.

Чем больше соотношение прибыль/риск, тем больше трейдер может ошибиться без уничтожения результатов своих предыдущих сделок.

Это аксиома риск-менеджмента крайне проста, но трейдеры, как правило, инвестируют массу времени и капитала в процесс торговли с низкими отношениями прибыль/риск прежде, чем принимают ее. Простота этого правила на порах изучения трейдинга может отталкивать, в этот период трейдеры склонны усложнять — искать запутанные торговые системы, наносить на график десятки индикаторов. Это специфика данного периода.

Аксиомы риск-менеджмента просты для понимания, но сложны в применении на практике — пропуская некачественные сделки, которые часто будут закрываться в плюс, у трейдера может возникнуть иллюзия упущенных возможностей. Для того, чтобы этого не происходило, достаточно напоминать себе, что трейдинг с низкими отношениями прибыль/риск — самый верный путь к уничтожению торгового счета и добровольно принятое на себя обязательство торговать чаще прибыльно, чем убыточно.

Обычно такое напоминание помогает бороться со стремлением торговать каждый рыночный сигнал и позволяет сосредоточиться на долгосрочной цели — увеличении капитала от периода к периоду.

Детально правила управления капиталом и рисками разбираются рамках курса «Трейдинг. Успешный старт 2.0».

Попутного тренда!

Дополнительные материалы

- Как рассчитать оптимальный объем позиции при торговле со стоп-лосс?

- Опцион или стоп-лосс?

- Индикаторы — верные помощники или злейшие враги?

- Почему объем позиции должен меняться в каждой сделке?

One thought on “Аксиомы трейдинга. Риск-менеджмент”

Comments are closed.

Очень интересная статья, благодарю Вас!