Зовсім не обов’язково бути правим частіше, ніж помилятися, для того, щоб ваш торговий рахунок зростав.

Обговорюючи принципи побудови торгового плану, ми говорили про важливість правил управління капіталом і ризиками. Ігнорування цих пунктів торгового плану призводить до швидкої втрати коштів.

В цій статті ми продовжимо обговорювати важливість четвертого і п’ятого пункту торгового плану і на простих прикладах розглянемо причини їх надзвичайної важливості.

Під ризик-менеджментом мається на увазі розуміння того, в яких точках найкраще виходити з ринку, а також дозволяє визначити, чи є угода якісною з точки зору потенціалу прибутку та ризиків.

Мета застосування правил управління ризиками полягає в збільшенні стійкості торгового рахунку, зниженні просідань і максимізації прибутку.

Приклад таблиці для ілюстрації впливу різних співвідношень прибуток/ризик на криву прибутковості доступний по цьому посиланні.

Зміст

- Математичне очікування в трейдингу

- Приклад 1. 60% збиткових угод

- Приклад 2. 70% збиткових угод

- Приклад 3. Порівняння прибутків

- Резюме

Математичне очікування в трейдингу

Розглянемо простий приклад, який ілюструє безумовну важливість застосування правил ризик-менеджменту в трейдингу. Припустимо, що ризик на операцію становить 10$, потенційний прибуток також дорівнює 10$. Чи варта угода уваги?

Для відповіді на це питання нам необхідно знати ймовірність отримання прибутку або збитку. Але проблема в тому, що в трейдингу це можна зробити лише постфактум – під час аналізу статистики угод, тобто вже після того, як ви ризикували грошима, або під час тестування стратегії на історичних даних.

Це одна з причин, через яку не можна торгувати на реальному рахунку зі стратегією, яку ви не тестували на досить довгому і звивистому фрагменті історії.

На досить довгій дистанції торговий результат буде дорівнювати:

R – торговий результат,

N – кількість угод,

A – середній результат на угоду.

Середній фінансовий результат на угоду в даному контексті можна назвати математичним очікуванням. Розраховується математичне очікування так:

МО – математичне очікування,

СП – середня прибуткова операція в доларах,

ВП – ймовірність отримання прибутку,

СУ – середня збиткова угода в доларах,

ВУ – ймовірність отримання збитку.

Припустимо, що ймовірність отримання прибутку дорівнює 50%. Якщо прибуток на угоду дорівнює 10$, ризик також дорівнює 10$, то математичне очікування дорівнюватиме нулю:

Якщо математичне очікування дорівнює нулю, то торгівля не має сенсу, оскільки фінальний результат в нашому прикладі також дорівнюватиме нулю: якщо 1000 угод приносить нам в середньому 0$ на операцію, то в даному процесі певні прибутки отримуватиме брокер, але ніяк не трейдер.

Якщо в нашому прикладі ймовірність отримання збитків виросте всього на 1%, ситуація кардинально зміниться, математичне очікування буде негативним:

Це означає, що в середньому в кожній угоді трейдер втрачає 20 центів, і чим більше буде угод, тим більше коштів буде втрачено. Це характерно для всіх систем зі свідомо негативним математичним очікуванням (рулетка, гральні автомати).

Якщо математичне очікування нижче нуля, трейдинг не має сенсу. Чим більше угод здійснює трейдер, тим більше коштів буде втрачено.

Аналогічно в бінарних опціонах “виграш”, як правило, менше ризику. Це зміщує математичне очікування на користь казино – якщо трейдер отримує прибуток в 50% випадків, він все одно залишається в мінусі. На справжніх біржових опціонах ви маєте право обирати відповідні вам потенціали прибутку і ризику з тисяч можливих варіантів, а ціна таких опціонів визначається ринковим попитом і пропозицією, а не відповідним департаментом брокера.

Приклад, в якому ми розрахували математичне очікування, перебільшений, проте основна ідея цієї статті починає поступово окреслюватись:

Якщо в середньому в кожній угоді прибуток дорівнює або нижчий від ризику, то трейдер приймає на себе зобов’язання (!) здійснювати більше прибуткових операцій, чим збиткових.

Навіщо приймати на себе таке зобов’язання? Це абсурд.

Саме з цієї причини рекомендоване відношення прибутку до ризиків дорівнює два до одного. Це не примхи старих трейдерів, які вели торги в ранніх вісімдесятих, але аксіоми, ігнорування яких – вкрай дорога справа.

Розвинемо цю тему більше детально і розглянемо ще декілька прикладів.

Приклад 1. 60% збиткових угод

Припустимо, що торговий капітал дорівнює 10 000$. Ризик на угоду дорівнює 200$, співвідношення прибуток/ризик дорівнює два до одного, тобто в середньому прибуток на угоду становить 400 $.

Нехай протягом кварталу трейдер активно торгує і здійснює 300 угод, при цьому статистика даного періоду далека від ідеалу – трейдер помиляється частіше, ніж виявляється правим – 180 угод (60%) закриваються зі збитками, 120 угод (40%) – з прибутком. Математичне очікування (МО) дорівнюватиме:

Це означає, що в середньому в кожній угоді трейдер отримує результат у 40$, і якщо таких угод буде багато, з торговим рахунком все буде в порядку.

Розрахуємо торговий результат за період (ТР) за формулою наведеною вище:

Трейдер помиляється в 60% випадків, а його капітал зростає на 120%? Це і є «Грааль» – магія ризик-менеджменту. «Грааль» в трейдингу знаходиться в четвертому і п’ятому пункті торгового плану, в співвідношенні прибуток/ризик на кожну операцію і розрахунку оптимального обсягу позиції.

Якщо співвідношення прибуток/ризик вище або дорівнює 2, то трейдер отримує можливість помилятися частіше, ніж виявлятися правим.

Це збільшує ймовірність отримання позитивного математичного очікування, і чим вище буде співвідношення прибуток/ризик в кожній угоді, тим активніше буде зростати торговий рахунок і тим швидшим буде відбуватися вихід з просідань.

Цитата з «Чорний лебідь. Під знаком непередбачуваності»

Для прийняття рішень ви повинні зосередитися на наслідках (які ви можете знати), а не на ймовірності події (ступінь якої ви знати не можете) – це головне правило ідеї невизначеності. На цьому фундаменті можна побудувати загальну теорію прийняття рішень. Все, що потрібно робити, це пом’якшувати наслідки.

Нассім Талеб — трейдер, есеїст, статистик

Якісні угоди – це угоди з високим співвідношенням прибуток/ризик. Складність в даному випадку носить чисто психологічний характер – трейдеру доведеться пропускати деякі угоди, якщо потенціал прибутку в них недостатньо великий.

Як свідчить досвід, це вкрай складно, особливо для початківців трейдерів. Часто, якщо новачок бачить сигнал для входу в ринок (виконуються пункти 1,2 і 3 торгового плану), то він діє – купує або продає. А потенціал прибутку і ризику, в кращому випадку, розраховується після входу в ринок, в гіршому – не визначається зовсім.

Чи варто дивуватися, що велика частина трейдерів знищують свої перші торгові рахунки за кілька тижнів?

Розглянемо ще один приклад.

Приклад 2. 70% збиткових угод

Нехай торговий капітал дорівнює 10 000$. Ризик на угоду дорівнює 200$, а співвідношення прибуток/ризик дорівнює 4:1, тобто в середньому прибуток на угоду становить 800$.

Це вкрай складна з психологічної точки зору торгівля. Трейдеру доводиться пропускати приблизно 8 з 10 входів в ринок. При цьому частина пропущених сигналів відпрацьовуються – складно не зірватися і не почати торгувати в співвідношенні 1:1 або менше. Це корінь спокуси.

Припустимо, що трейдер в даному прикладі має залізобетонну волю до перемоги, і йому це вдається. Протягом кварталу він здійснює 300 угод, при цьому торговий період просто жахливий – трейдер помиляється в 70% (!) випадків, всього 30% позицій закриваються з прибутком. Це погано? Збитковий квартал?

Розрахуємо математичне очікування і торговий результат за період в даному випадку:

Трейдер помиляється в 70% випадків, а його капітал зростає на 300%. Чи потрібні ще якісь ілюстрації важливості застосування правил управління ризиками в трейдингу?

Цитата по темі

Як відомо, існує всього чотири типи угод: хороші, погані, виграшні і програшні. Більшість людей вважають програшну угоду поганою. Це абсолютно невірно. Програти можна і гарну угоду. Якщо шанси результатів угоди рівні 50/50, а прибуток складе 2 долара на 1 долар ризику, то це хороша угода, навіть в разі програшу. Важливо, щоб таких угод було досить багато. Тоді в результаті трейдер обов’язково досягне успіху.

Ларрі Хаіт — трейдер

Не потрібно бути правим більш ніж в 50% випадків, для того щоб ваш торговий рахунок зростав, цю ймовірність вгадати не вийде, вона буде змінюватися від угоди до угоди.

Набагато важливіше дотримуватися правил управління ризиками – вміти пропускати угоди і не намагатися торгувати неякісними сигналами з низьким співвідношенням потенціалу прибутку до ризиків.

Це дуже складно, оскільки ринки постійно перебувають у русі, а в інфопотоках (аналітика, блоги, стрічки соціальних мереж) кожен день миготять тисячі думок про інвестиційні ідеї та перспективи руху того або іншого ринку.

Приклад 3. Порівняння прибутків

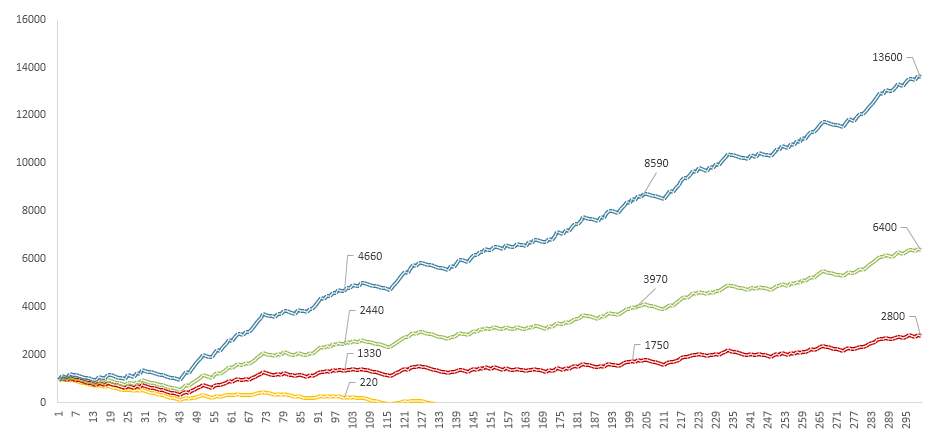

В якості чергової ілюстрації важливості використання правил управління ризиками хочу привести чотири криві прибутковості, змодельовані в Excel. Вертикальна вісь – капітал, горизонтальна – угоди.

Мал. 3. Ілюстрація переваг і недоліків різних моделей управління ризиками. Співвідношення прибуток/ризик варіюється від 1:1 до 5:1. Початкові параметри: ймовірність отримання прибутку – 40%; ризик на угоду – 30$; стартовий капітал – 1000$.

Імовірність отримання прибутку дорівнює 40%, тобто більша частина угод в моделі збиткові. Стартовий капітал в кожному окремому випадку становить 1000$ – це ліва точка графіка.

Для спрощення прикладу, ризик на угоду був фіксований і дорівнював 30$, змінювався лише потенціал прибутку (в реальності ризик повинен бути фіксований в % від капіталу, в валюті рахунку він буде змінюватися в кожній угоді).

Цитата по темі

Я одружився на дуже благородній дівчині з Англії, яка постійно переймається через те, що її родичі вважають мене недостатньо вихованим. Якось раз я давав інтерв’ю репортерові «London Times» і на питання про мій прогноз лондонському ринку какао відповів так: «Чесно кажучи, я не стежу за ринками. Я стежу за ризиком, прибутком і грошима». Я був останнім із процитованих в надрукованній статті, яка закінчувалася фразою: «Містера Хаїта не хвилює ринок какао. Його хвилюють тільки гроші». Прочитавши це, дружина сказала: «Прекрасно. До рідних мені більше їздити не можна: адже тепер вони отримають доказ того, що з самого початку не помилилися в тобі».

Ларрі Хаіт — трейдер

В рамках моделі розглядаються чотири різних підходи до торгівлі, які відрізняються співвідношенням прибутку до ризиків в кожній угоді.

У першому випадку (жовтий графік) співвідношення прибуток / ризик дорівнює один до одного – якщо ризик на угоду дорівнюватиме 30$, то прибуток на угоду також становитиме 30$. Трейдер прийняв на себе зобов’язання торгувати частіше прибутково, ніж збитково, і швидко знищив свій торговий рахунок в непростий торговий період (такі періоди частіше є непередбачуваними, ніж очікуваними). В районі 50-ї угоди його капітал вже наближався до нуля. Імовірність отримання прибутку всіма трейдерами даної вибірки нижче, ніж ймовірність отримання збитку, але трейдер, який згоден відкривати угоди з низьким відношенням profit/loss, ризикує більше за інших.

Червоний графік – співвідношення прибуток/ризик дорівнює 2:1. Незважаючи на той факт, що збиткових угод більше ніж прибуткових, капітал зростає: через 100 угод він складатиме 1330$, через двісті – 1750$, через триста – 2800$.

Якщо трейдер використовує правила управління ризиками і зіштовхується з затяжною смугою невдач, його капітал все одно може зростати. Це ключова ідея.

Зелений графік – співвідношення прибуток/ризик 3:1, синій – п’ять до одного. В останньому випадку капітал збільшується більш, ніж вдесятеро за даний період часу не дивлячись на той факт, що більша частина угод збиткова.

Резюме

Якщо трейдер дотримується правил управління капіталом і ризиками, і співвідношення прибуток/ризик перевищує два до одного, він може дозволити собі помилятися частіше, ніж виявлятися правим.

Якщо ж співвідношення прибуток/ризик дорівнює або нижче, ніж 1:1, трейдер приймає на себе зобов’язання торгувати частіше прибутково, ніж збитково. При торгівлі з співвідношенням прибуток/ризик 1:1, після отримання збиткової угоди необхідно здійснити дві прибуткові, щоб вивести торговий рахунок в плюс. При співвідношенні 3:1 достатньо всього однієї прибуткової угоди, щоб вивести капітал в плюс, навіть якщо до цього були закриті дві збиткові угоди.

Чим більше співвідношення прибуток/ризик, тим більше трейдер може помилитися без знищення результатів своїх попередніх угод.

Це аксіома ризик-менеджменту вкрай проста, але трейдери, як правило, інвестують багато часу і капіталу в процес торгівлі з низьким співвідношенням прибуток/ризик перш, ніж приймають її. Простота цього правила на етапі вивчення трейдингу може відштовхувати, в цей період трейдери схильні ускладнювати – шукати заплутані торгові системи, наносити на графік десятки індикаторів. Це специфіка даного періоду.

Аксіоми ризик-менеджменту прості для розуміння, але складні в застосуванні на практиці – пропускаючи неякісні угоди, які часто будуть закриватися в плюс, у трейдера може виникнути ілюзія втрачених можливостей. Для того, щоб цього не відбувалося, досить нагадувати собі, що трейдинг з низьким співвідношенням прибуток/ризик – найвірніший шлях до знищення торгового рахунку і добровільно прийняте на себе зобов’язання торгувати частіше прибутково, ніж збитково.

Зазвичай таке нагадування допомагає боротися з прагненням торгувати кожен ринковий сигнал і дозволяє зосередитися на довгостроковій меті – збільшення капіталу від періоду до періоду.

Детально правила управління капіталом і ризиками розглядаються в рамках курсу «Трейдинг. Успішний старт 2.0».

Попутного тренду!

Додаткові матеріали

- Як розрахувати оптимальний обсяг позиції при торгівлі з стоп-лосс?

- Опціон чи стоп-лосс?

- Індикатори – вірні помічники чи найлютіші вороги?

- Чому обсяг позиції повинен змінюватися в кожній угоді?