Раніше ми розглянули принцип розрахунку оптимального обсягу позиції в класичній спрямованій торгівлі.

Сьогодні ми обговоримо застосування формули розрахунку обсягу позиції при торгівлі на опціонному ринку, а також розглянемо приклад, в якому правила ризик-менеджменту не дозволяють відкрити позицію зі стоп-лосс наказом, але можливий вхід в ринок за допомогою опціонів.

Ключові теми

- Формула розрахунку обсягу позиції

- Коли ризик-менеджмент не дозволяє купувати…

- Придбати, не можна не купувати

- Розрахунок оптимального обсягу позиції на опціонному ринку

- Резюме

- Додаткові матеріали

Формула розрахунку обсягу позиції

Придбання опціону є гідною альтернативою торгівлі зі стоп-лосс наказом. У цьому випадку ризик жорстко обмежений опціонною премією, а прослизань в їх класичній формі не існує.

У порівнянні з спрямованою торгівлею зі стоп-лосс наказом, розрахунок оптимального обсягу позиції стає ще простішим. При цьому формула працює так само ефективно і дозволяє збільшити потенціал прибутку і знизити торгові ризики.

У знаменнику формули замість ризику в пунктах і вартості пункту для цілого лота з’являється ціна опціону – опціонна премія (малюнок 1).

Малюнок 1. Формула розрахунку обсягу позиції при спрямованій торгівлі на ринку опціонів

Далі наш приклад проллє світло на специфіку ситуацій, в яких купівля опціону є більш привабливим рішенням в порівнянні з встановленням стоп-лосс наказу.

Коли ризик-менеджмент не дозволяє купувати…

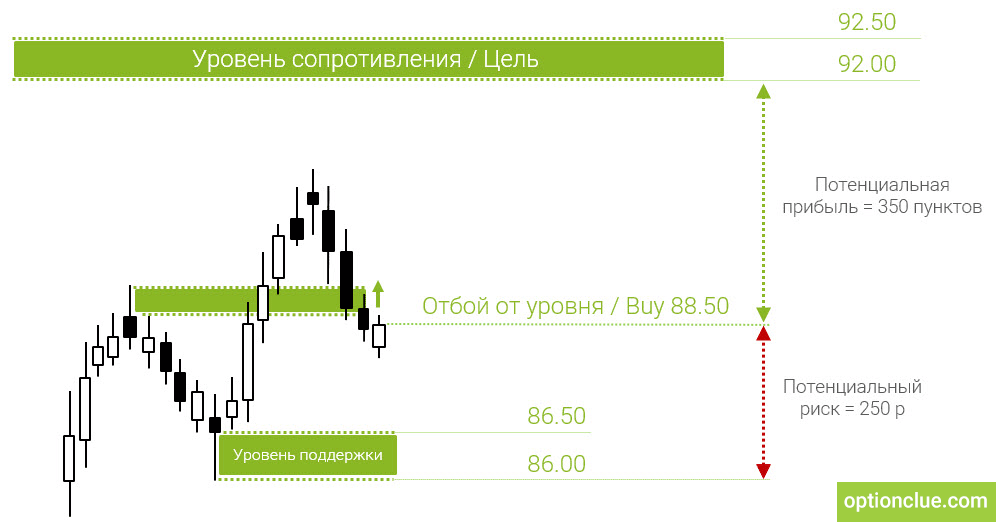

Ринок японської єни знаходиться у висхідному тренді і, після чергового бичачого ривку, на денному таймфреймі формується повноцінна корекція. У момент найбільш ймовірного продовження зростання цін з’являється сигнал для середньострокового входу на придбання, сигнал на відбій від останнього пробитого рівня (малюнок 2).

Малюнок 2. Визначення співвідношення потенційного прибутку до ризиків

При встановленні стоп-лосс наказу в районі найближчого рівня підтримки поточного таймфрейма ризик на угоду дорівнює приблизно 250 пунктів. Потенціал прибутку становить 350 пунктів.

Співвідношення потенційного прибутку до ризиків можна розрахувати так: 350/250 = 1.4 (малюнок 2). У поточному прикладі мова йде про торгівлю на відбій – вході в ринок в момент завершення корекції ринку. При використанні цієї торгової тактики цілком реально отримати співвідношення прибуток/ризик в розмірі 2:1 і більше навіть на денному таймфреймі.

Мінімально допустиме співвідношення прибуток/ризик дорівнює два до одного. Порушувати торговий план, розмінюючись на дрібниці, не має сенсу. Входити в ринок не можна, оскільки не виконується один з ключових пунктів торгового плану – ризик-менеджмент.

Якщо порушення правил ризик-менеджменту стануть частішати, то трейдер втратить одну з важливих конкурентних переваг – можливість збільшувати свій капітал, помиляючись більш ніж в 50% випадків.

Придбати, не можна не купувати

У подібних ситуаціях має сенс звернути увагу на опціонний ринок. Це альтернативний варіант входу з заздалегідь відомим і обмеженим ризиком.

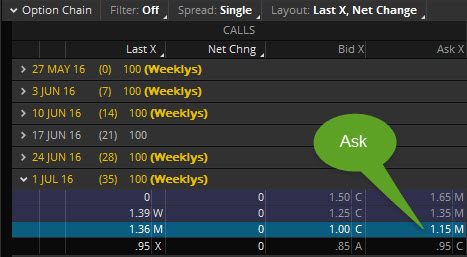

Малюнок 3. Ціни найближчих опціонів (торгова платформа thinkorswim)

Вартість підходящого нам опціону становить 1.15 (малюнок 3). Це опціон call, і його придбання дозволить отримати прибуток у разі зростання ринку. Час його існування становить 35 днів, що в даному прикладі більш ніж достатньо для досягнення цінових цілей або розвороту ринку.

Вартість опціону змінюється нелінійно, і на неї впливає цілий ряд факторів, опис яких вартий цілих окремих статей.

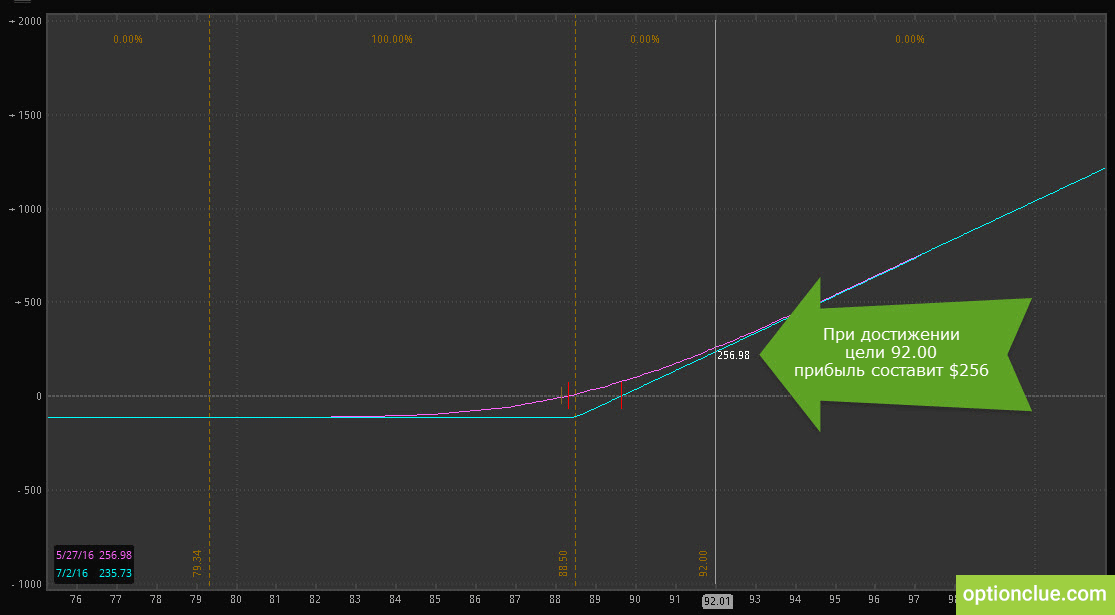

На деяких торгових платформах можна змоделювати придбання опціону (thinkorswim в цьому плані не має конкурентів). Це дозволить максимально просто і об’єктивно оцінити потенціал прибутку і ризику.

Малюнок 4. Визначення потенціалу прибутку при придбанні опціону в разі досягнення мети в $92 (торгова платформа thinkorswim)

На малюнку 4 наглядно зображено, що при досягненні визначеної раніше мети (92.00) прибуток може скласти $256 при співвідношенні до ризику у $115 на кожен придбанний опціон. Співвідношення потенційного прибутку до ризиків становить 2.2 (256/115 = 2.2), тоді як при вході зі стоп-лосс наказом це значення дорівнювало 1.4.

Як згадувалося раніше, увійти в ринок з надійним стоп-лосс наказом не є можливим, тому, при інших рівних обставинах, придбання опціону в даному прикладі виглядає набагато привабливіше.

Розрахунок оптимального обсягу позиції на опціонному ринку

Розрахуємо оптимальний обсяг для входу в ринок. Припустимо, що капітал дорівнює $9000, а допустимий ризик для даного рахунку становить 3% на угоду.

Вхідні дані для формули (малюнок 1):

- Капітал: $9000

- Ризик у відсотках від капіталу: 3

- Опціонна премія: $115 (ціна Ask)

Обсяг позиції = ($9000 * 3 * 0.01) / 115 = 270 / 115 = 2.34 контракта

На опціонному ринку можна придбати тільки цілий контракт, тому округлимо отримане значення в меншу сторону, до двох контрактів. Якщо відкрити позицію такого обсягу, ризик буде дорівнює $230, що максимально близько до цільових 3% ризику від капіталу на угоду.

Якщо вартість опціону занадто велика, і вкластися в необхідний рівень ризику на угоду не вдається, можна пошукати схожий актив з меншою опціонною премією на іншому ринку.

Знайти більш дешевий опціон на цінний папір складно, тоді як на ринках металів, валют або енергоносіїв така можливість існує. Опціони на ці фінансові інструменти торгуються скрізь, при цьому їх ринкова ціна і розмір контракту варіюються від ринку до ринку.

Наприклад, на момент створення статті опціон на срібло на російському ринку можна придбати за $136, на ринку США схожий контракт меншого обсягу торгується по $93. Чим менше ціна опціону (премія), тим точніше можна розрахувати обсяг позиції.

Якщо оптимальний обсяг позиції менше одного контракту і альтернативних варіантів входу немає, то згідно торгового плану відкривати позицію не можна, оскільки не виконуються правила управління капіталом.

Резюме

Опціони є відмінним доповненням до класичної спрямованої середньострокової торгівлі зі стоп-лосс наказом. Вони дають трейдеру гнучкість, яку неможливо отримати іншим способом, а також дозволяють жорстко обмежити торгові ризики.

Формула розрахунку оптимального обсягу позиції може застосовуватися при спрямованій торгівлі на будь-якому ринку. Опціони сьогодні – найефективніший інструмент обмеження торгових ризиків, а в сукупності з динамічним розрахунком ризику на угоду вони дозволяють використовувати капітал максимально ефективно.

Ми розглянули лише один з численних варіантів застосування опціонів в торгівлі. Існує безліч варіантів поліпшення торгових та інвестиційних рішень за допомогою опціонів, і ми обов’язково розглянемо їх в наступних статтях.

P.S. В статті обговорюються класичні (ванільні) опціони. З бінарними опціонами їх об’єднує лише назва. Класичні опціони торгуються на біржах і використовуються як приватними, так і великими трейдерами. Вони дозволяють обмежити торгові ризики, не обмежуючи прибуток трейдера.

Бінарні опціони є аналогом казино, не торгуються на біржах, не використовуються великими трейдерами і налаштовуються так, щоб математичне очікування завжди зміщувалося проти трейдера (в казино математичне очікування повинно бути нижче нуля, інакше організація збанкрутує).

Додаткові матеріали

- Як розрахувати оптимальний обсяг позиції?

- Ключові правила управління ризиками та їх вплив на результативність торгівлі

- Основні методи управління капіталом. Їх слабкі і сильні сторони

- Чи можна знищити рахунок, дотримуючись правил управління капіталом і ризиками?

- Наслідки ігнорування правил управління ризиками.Живі приклади

Попутного тренду!