Чи можливо «злити» торговий рахунок, дотримуючись правил управління капіталом і ризиками

В попередніх статтях циклу «Аксіоми трейдингу» ми почали розглядати переваги, які можна отримати, використовуючи правила управління капіталом і ризиками.

Для розрахунку оптимального обсягу позиції необхідно визначати потенціал прибутку і ризику на угоду в відсотках від торгового капіталу. Такий підхід вирівнює криву прибутковості, коли рахунок потрапляє в смугу невдач, і дозволяє максимізувати прибуток, якщо ринок іде в потрібному напрямку угода за угодою.

Використовуючи правила управління ризиками втратити кошти на фінансових ринках є непростим завданням. Risk-management і money-management є надійними захисниками будь-якого торгового рахунку.

В цій статті ми продовжимо обговорювати правила управління капіталом і обговоримо принципи, використання яких зробить втрату торгового рахунку важкоздійснюваним завданням.

Чи можна втратити гроші на ринку

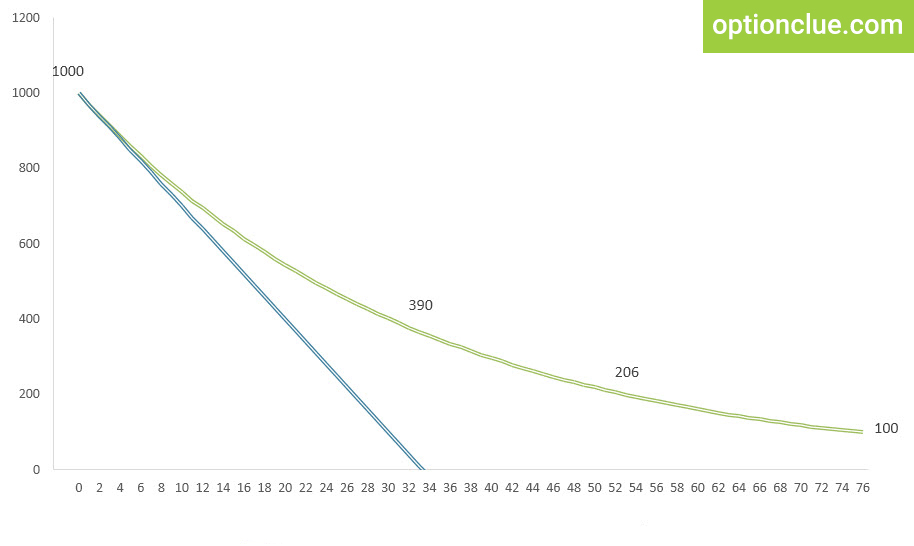

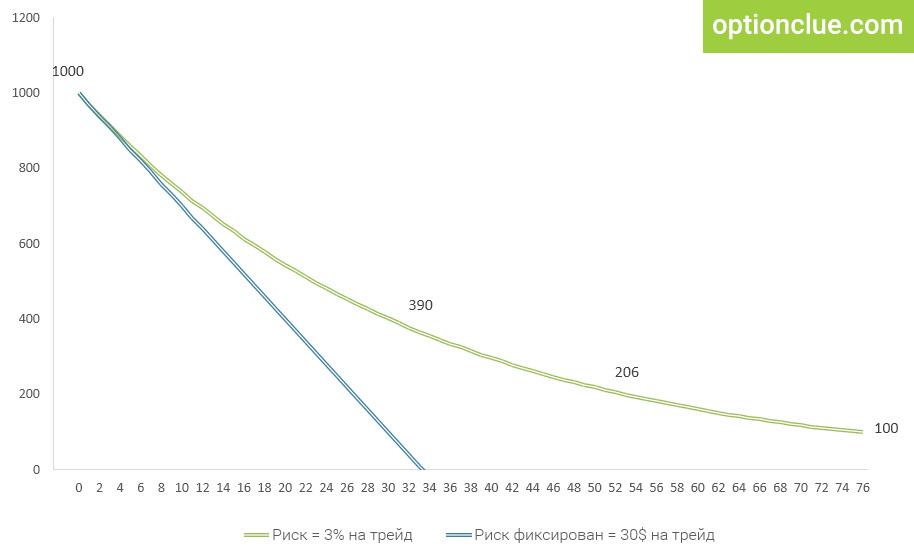

На малюнку 1 представлена модель стану торгового рахунку, при появі низки збиткових угод. Така ситуація рано чи пізно зустрічається в житті кожного трейдера. В першому випадку (синій графік) ризик фіксований в валюті рахунку і становить 30$. У другому випадку (зелений графік) ризик визначається як частка від капіталу і дорівнює 3% на угоду.

Малюнок 1. Стрес-тест. Зелений графік – ризик визначається як частка від капіталу (3%). Синій графік – ризик фіксований у валюті рахунку (30$).

В даній моделі стрес-тестування трейдери отримують 30 збиткових угод поспіль. Подібна статистика близька швидше до фантастики, ніж об’єктивної реальності. Тим не менш, вона служить головною метою нашого експерименту – наочно продемонструвати прірву, яка лежить між різними методами управління капіталом. Розрахунок ризику на угоду в відсотках від торгового капіталу краще впливає на торгову статистику, ніж більш прості методи, які розглядалися в попередній статті.

Чи можна обнулити торговий рахунок? Так, якщо трейдер визначає обсяг позиції, фіксуючи ризик на угоду в валюті рахунку. При 30$ ризику на угоду для цього знадобиться зробити 34 збиткові операції поспіль. В цей же час у трейдера, що визначає ризик на угоду як частку торгового капіталу, залишиться ще 39% від стартової суми.

На 53-й угоді залишається 200$ – 20% від стартової суми. На 75-й збитковій угоді поспіль на рахунку залишиться близько 100$. Навіть при наявності сильного бажання зробити таку кількість негативних угод поспіль буде складно.

Відомо, що ймовірність спільної появи двох незалежних подій дорівнює добутку ймовірностей цих подій.

P{AB} — Ймовірність спільної появи подій A і B,

A — Ймовірність появи події A,

B — Ймовірність появи події B.

Таким чином, ймовірність зробити 33 збиткові угоди поспіль, навіть якщо 60% всіх угод будуть негативні, в відсотках становить:

Імовірність зробити 53 збиткові угоди поспіль становить:

Мораль проста – для того, щоб знищити торговий рахунок, дотримуючись правил управління капіталом, доведеться докласти колосальних зусиль.

Трейдеру швидше набридне торгувати, ніж станеться подібне.

Спробуйте зробити це самостійно. Відкрийте тестовий рахунок (демо-рахунок) і спробуйте його знищити, слідуючи правилами управління капіталом і ризиками: ризик на угоду повинен розраховуватися як частка від капіталу (наприклад 3%), стоп-лосс – в 2 рази менше ніж тейк-профіт (розмір стоп -лосс повинен відповідати реальній торгівлі). Навіть якщо стоп-лосс і тейк-профіт ставитимуться в спонтанних точках, без використання рівнів підтримки опору, а угода буде відкриватися на підставі абсурдних принципів (наприклад, “орел або решка”), вам скоріше набридне дане заняття, ніж рахунок буде знищений.

Знищення торгового рахунку – це вибір, який робить трейдер, коли вирішує, чи буде він застосовувати правила управління капіталом і ризиками.

При використанні правил управління капіталом і ризиками на варті торгового рахунку стоїть статистика. Навіть якщо ринок буде рухатися в несприятливому напрямі кілька разів поспіль, періодично будуть з’являтися прибуткові угоди. При 3% ризику на торговельну операцію, кожна прибуткова позиція буде приносити 6% прибутку. Це на порядок ускладнює завдання знищення торгового рахунку.

Припустимо, що капітал становить 2000$. Одна прибуткова операція приносить 6%, що в даному випадку дорівнює 120$. Щоб втратити отримані 120$, потрібно зробити як мінімум дві «з хвостиком» збиткові угоди.

Цитата з «Нові маги ринку»

– Які ще поради ви могли б дати трейдерам?

— Найважливіший рада – це ніколи не дозволяти програшній угоді виходити з-під контролю. Ви повинні бути впевнені, що можете дозволити собі помилитися двадцять, а то й тридцять разів поспіль, після чого у вас на рахунку ще залишаться гроші.Ренді Маккей — трейдер

На перших етапах не варто здійснювати більше однієї угоди в день. Якщо трейдер здійснює одну торгову операцію на добу, то для отримання 30 збиткових угод поспіль необхідно помилятися кожен день протягом шести тижнів.

За весь той час, який я спілкуюся з трейдерами і вивчаю фінансові ринки, я ні разу не зіштовхувався з подібною ситуацією. Але, навіть, якщо комусь і вдасться це зробити, на рахунку все одно залишиться близько 39% від стартової суми інвестицій.

Матеріали по темі

Суперагресивний money-management

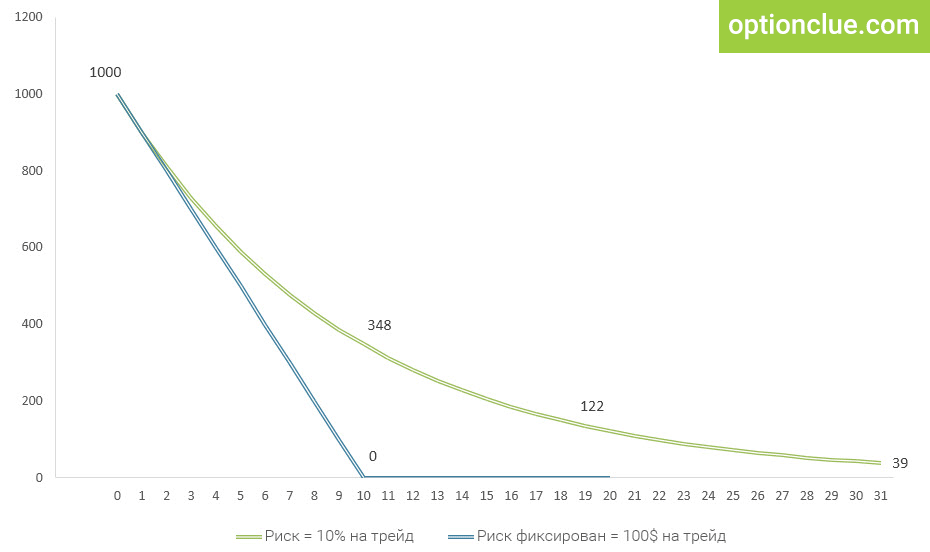

Розглянемо приклад, пов’язаний з вкрай агресивною торгівлею, коли ризик на угоду дорівнює 10% від капіталу. Я не рекомендую використовувати такі високі значення, проте навіть в разі застосування високих рівнів ризику знищити торговий аккаунт буде непросто. Після десяти збиткових угод поспіль на рахунку буде близько 35% від стартової суми, після двадцять – 12%, після тридцяти – 4% від стартової суми.

Малюнок 2. Стрес-тест. Зелений графік – ризик визначається як частка від капіталу (10%). Синій графік – ризик фіксований у валюті рахунку (100$).

Не потрібно забувати, що в разі виконання правил управління ризиками, кожна прибуткова операція буде генерувати плюс 20% від торгового акаунту. Навіть в разі надзвичайно високого ризику на угоду втратити гроші буде непросто.

Резюме

Наведені вище приклади виступають черговими ілюстраціями безумовної важливості ризик-менедмженту і мані-менеджменту. Якщо трейдер визначає ризик на угоду як фіксовану суму від капіталу, його торговий аккаунт стає менш стійким до просідань. В прикладах, описаних вище, такий трейдер втратив би усі кошти як мінімум один раз, в той час як його колега, який визначає ризик на угоду як відсоток від коштів, продовжував би торгувати як і раніше.

Ці приклади наочно відображають той факт, що незалежно від того, торгуєте ви супер агресивно чи ультра консервативно, правила управління капіталом і ризиками є аксіомою трейдингу. Динамічний ризик на угоду дозволяє захистити ваш торговий рахунок від надмірних просідань в найскладніші періоди. Якщо ви використовуєте цей концепт, втратити гроші на ринку буде дуже складно, навіть якщо вхід в ринок і визначення цілей відбувається за допомогою свідомо абсурдних принципів.

Грааль в трейдингу – дотримання правил управління капіталом і ризиками. Пошук підходящої саме вам торгової стратегії важливий, але вона вторинна в порівнянні з важливістю використання ризик-менеджменту і мані-менеджменту.

Детально правила управління капіталом і ризиками розглядаються в рамках курсу «Трейдинг. Успішний старт 2.0 ».

Попутного тренду!

Додаткові матеріали

- Як розрахувати оптимальний обсяг позиції при торгівлі з стоп-лосс?

- Опціон чи стоп-лосс? Розрахунок обсягу позиції при торгівлі опціонами

- Хороші приклади поганого ризик-менеджменту

- Індикатори – вірні помічники чи найлютіші вороги?

- Чому обсяг позиції повинен змінюватися в кожній угоді?