В предыдущих статьях цикла «Аксиомы трейдинга» мы обсуждали риск-менеджмент, четвертый пункт торгового плана, на котором будет отсеиваться множество некачественных сделок.

В этот раз мы поговорим о правилах управления капиталом (money-management), которые дополняют правила управления рисками и являются основой любой достойной внимания торговой стратегии.

Если риск-менеджмент используется для определения достаточного отношения прибыли к рискам в каждой сделке, то мани-менеджмент — для расчета оптимального объема позиции.

При этом более глобальные цели применения этих принципов в трейдинге идентичны — минимизация «просадок» торгового счета и максимизация прибыли.

В этой статье мы обсудим минимизацию рисков. Именно money-management, правильный расчет объема позиции, защитит ваш торговый капитал от дефолта и оградит от неопределенностей будущего (никто не знает, сколько будет убыточных сделок в следующем квартале).

Это может быть не очевидно на первый взгляд, но грамотный расчет объема позиции может творить «чудеса» с торговой статистикой. Я думаю, что это слово уместно, поскольку благодаря money-management, ваш торговый результат может быть на порядок лучше статистики трейдеров, которые не знают или не используют данные методы.

Это еще одно конкурентное преимущество, важное отличие профессионала от новичка.

Мани-менеджмент, правила управления капиталом, включают в себя расчет оптимального объема позиции в каждой сделке. Можно выделить несколько основных подходов к решению данного вопроса, я расскажу о тех, которые применяются чаще всего, и начну с методов управления капиталом, которые являются низкоэффективными.

Содержание

- Фиксированный объем позиции

- Фиксированный в валюте счета риск на сделку

- Пример 1. Три трейдера

- Фиксация риска в процентах от капитала

- Пример 2. Возможно ли потерять деньги на рынке? 10% риска на сделку, 19 убыточных сделок подряд

- Резюме

Фиксированный объем позиции

Первый метод подразумевает торговлю одним и тем же объемом в каждой сделке. В этом случае трейдер, открывая позицию на рынке, не определяет риск в валюте счета или процентах от капитала. Эти значения хаотично меняются от позиции к позиции.

Это худший вариант определения объема позиции, поскольку трейдер не может заранее сказать, какой суммой или долей от капитала, он рискует. Так поступает подавляющее большинство новичков, и для торгового счета такой подход чаще всего оказывается фатальным. Money-management отсутствует, поскольку какого-либо «управления» капиталом нет.

Если вы применяете данный подход, рекомендую дочитать статью до конца, поскольку применение фиксированного объема в каждой сделке влияет на вашу торговлю скорее негативно, нежели позитивно.

Если трейдер всегда торгует одним и тем же объемом, то чаще всего логика открытия позиции будет следующей:

- определяется точка входа в рынок и точка выхода из него;

- рассчитывается отношение прибыль/риск, и если оно достаточно велико — открывается позиция.

Объем, которым осуществляется вход в рынок, не меняется. Например, трейдер всегда торгует одним контрактом. Это может быть фьючерсный контракт, один лот на рынке спот или один опционный контракт. Главное, что объем от сделки к сделке не меняется.

Это вариант определения объема позиции не дает абсолютно никакой гибкости или преимуществ перед другими трейдерами. Если риски в каждой сделке варьируются хаотично и не находятся под контролем, то такой подход сложно отнести к money-management — аксиомам управления капиталом. По этим причинам мы не будем к нему возвращаться.

Материалы по теме

Фиксированный в валюте счета риск на сделку

Следующий способ определения объема позиции можно отнести к money-management, поскольку, в отличие от описанного ранее примера, он подразумевает управление капиталом в каждой сделке. Риск определяется заранее и фиксируется в валюте счета. Когда трейдер применяет подобный подход, он всегда знает, чему равен риск на сделку до момента открытия позиции.

Последовательность действий при входе в рынок будет следующей: сначала определяется риск на сделку, например 50$. Далее — риск в пунктах (стоп-лосс в пунктах), например 300. После этого — стоимость пункта для одного контракта, например, 1$. И лишь после этого, в финале, определяется объем позиции.

При использовании такого подхода объем можно рассчитать по следующей формуле:

V — объем позиции,

R — желаемый риск в валюте счета,

S — размер стоп-лосс в пунктах,

P — стоимость пункта для одного контракта.

Рассчитаем объем позиции в нашем примере:

Это означает, что риске в 50$ объём позиции должен быть 0,16 контракта. В отличие от фиксированного объема на сделку, трейдер определяет сумму, которой он готов рискнуть, и исходя из данного знания, рассчитывает оптимальный объем позиции.

Это здравый подход. Обратите внимание, что в этом случае объем будет меняться в каждой сделке. Риск в валюте счета при этом останется неизменным. Естественно, при расчете объема позиции возникнет погрешность, благодаря которой риск на сделку редко будет в точности равен желаемому значению. Тем не менее этот подход обладает рядом преимуществ, которые мы сейчас детально разберем.

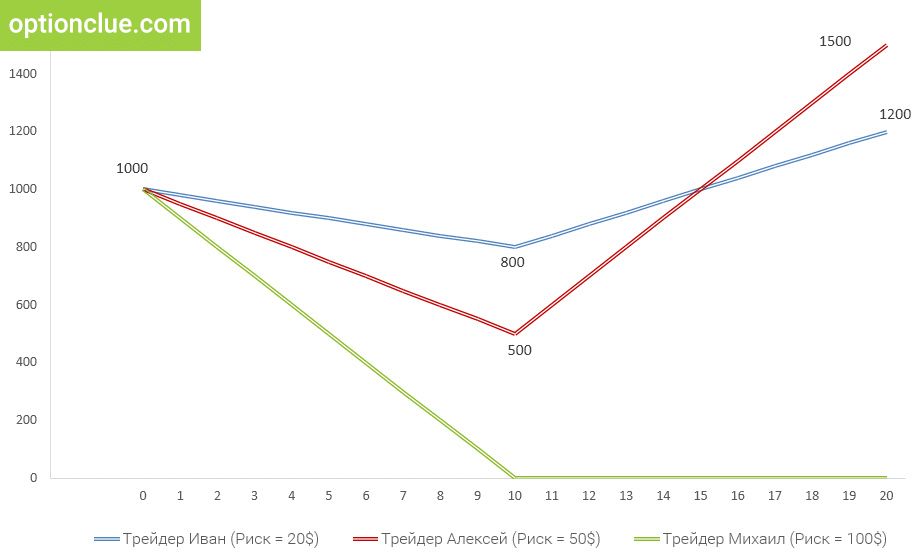

Пример 1. Три трейдера

Предположим, что мы наблюдаем за тремя трейдерами, которые в каждой сделке рискуют заранее определенной суммой, риск фиксируется в валюте счета.

Они начинают вести торги, имея капитал, равный 1000$, но характеризуются разным аппетитом к риску. Трейдер Иван наиболее консервативен — риск на сделку равняется 20$ (синий график на рис. 1), трейдер Алексей рискует 50$ в каждой сделке (красный график на рис. 1), трейдер Михаил использует наиболее агрессивный подход и рискует 100$ в каждой позиции (зеленый график на рис. 1).

Одна из ключевых причин использования правил риск-менеджмента и мани-менеджмента в трейдинге заключается в защите капитала от неопределенности будущего, минимизации просадок в случае появления нескольких убыточных сделок подряд. Проведем стресс-тестирование различных вариантов управления капиталом, предполагая, что в результате торговли на рынке три трейдера получают десять убыточных, затем — десять прибыльных сделок. При этом все участники эксперимента жестко следуют правилам управления рисками — в каждой сделке отношение потенциала прибыли к рискам равняется 2:1.

Как будут выглядеть графики доходности этих трейдеров?

Рис. 1. Стресс-тест. Риск на сделку фиксируется в валюте счёта. По вертикали — капитал. По горизонтали — сделки.

Трейдер Иван рисковал 20$ на сделку и после десяти убыточных сделок потерял 200$. Благодаря использованию правил риск-менеджмента следующие десять сделок позволили увеличить капитал до 1200$. Трейдер восстанавливает торговый счет и выводит его на новый максимум.

Трейдер Алексей после десяти убыточных сделок теряет половину торгового счета, но вследствие использования правил риск-менеджмента, ему удается «вытянуть» торговый счет в плюс и получить 50% прибыли по отношению к стартовой сумме и порядка 200% прибыли по отношению к сумме, которая была на счету в момент максимальной просадки.

Трейдер Михаил, ввиду агрессивности используемого торгового стиля, получив десять убыточных сделок подряд, попросту выходит из данного эксперимента. Он потерял деньги на рынке, и для того, чтобы далее торговать на финансовых рынках, ему необходимо пополнять торговый счет.

Цитата из «Новые маги рынка»

Почти каждый проинтервьюированный мною человек считает, что управление капиталом является даже более важным, чем сам торговый метод. Многие потенциально успешные системы, или торговые подходы, привели к катастрофе поскольку трейдер, применявший соответствующую стратегию, не имел метода по управлению риском. Не нужно быть математиком или понимать портфельную теорию, чтобы управлять риском.

Джек Швагер — автор, инвестиционный управляющий

Как вы могли убедиться, при использовании фиксированного в валюте риска на сделку, трейдер может потерять весь торговый капитал. Если риск на сделку является существенным, и торговый счет попадает в череду убыточных сделок, то торговый капитал может быть полностью уничтожен.

Это крайне досадно, поскольку при использовании корректных принципов управления капиталом потерять весь капитал, «слить» торговый счет, не представляется возможным.

Обсудим третий вариант расчета оптимального объема позиции, при использовании которого потеря торгового счета становится невыполнимой задачей. Это принцип широко используется в профессиональном трейдинге и способен существенно улучшить результаты любой торговой системы.

Материалы по теме

- Хорошие примеры плохого риск-менеджмента

- Опцион или стоп-лосс? Расчёт объема позиции при торговле опционами

Фиксация риска в процентах от капитала

Это простой и эффективный способ определения оптимального объема позиции. Риск на сделку фиксируется в процентах от капитала. В этом случае первое, о чём думает трейдер при планировании сделки, это то, какой долей от капитала целесообразно рисковать.

Как работает данный принцип и каковы его преимущества и недостатки?

Изначально риск фиксируется в процентах от торгового счёта, например 2% от капитала (детально принцип расчета оптимального объема позиции описан в статье «Формула расчета объема позиции на рынке»). После этого необходимо определить размер стоп-лосс в пунктах и стоимость пункта для целого контракта. На основании этих сведений можно с легкостью определить оптимальный объем позиции.

Если ваш торговый счет обладает достаточной капитализацией, объем сделки будет меняться всегда. Чем ниже минимально возможный объем позиции и чем больше торговый капитал, тем точнее можно рассчитать объем.

Почему этот принцип управления капиталом является более эффективным в сравнении с описанными ранее вариантами?

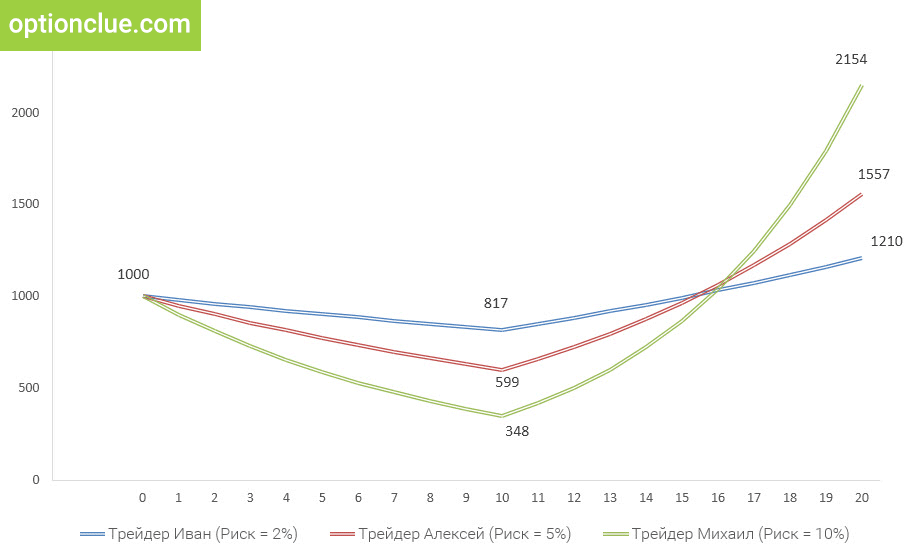

Для ответа на данный вопрос модифицируем пример, который мы разбирали ранее. Предположим, что в эксперименте участвуют три трейдера, стартовый капитал которых составляет 1000$. Трейдеры совершают подряд десять убыточных и десять прибыльных сделок.

Правила управления рисками выполняются, отношение прибыль/риск в каждой сделке равняется 2:1. При этом, в отличие от предыдущего примера, трейдеры используют принцип динамического риска на сделку, когда расчет начинается не с конкретной суммы, но с доли капитала, которой целесообразно рисковать.

Рис. 2. Стресс-тест. Риск на сделку определяется как доля от капитала .

Пусть первый трейдер (Иван) рискует двумя процентами от капитала в каждой сделке. Второй (Алексей) торгует более агрессивно и в каждой сделке рискует пятью процентами от торгового счёта. Третий трейдер (Михаил) — десятью процентами от торгового счёта.

Обратите внимание, что на момент открытия первой сделки данные значения сочетаются с уровнями риска, которые мы рассматривали в предыдущем примере (20$, 50$ и 100$).

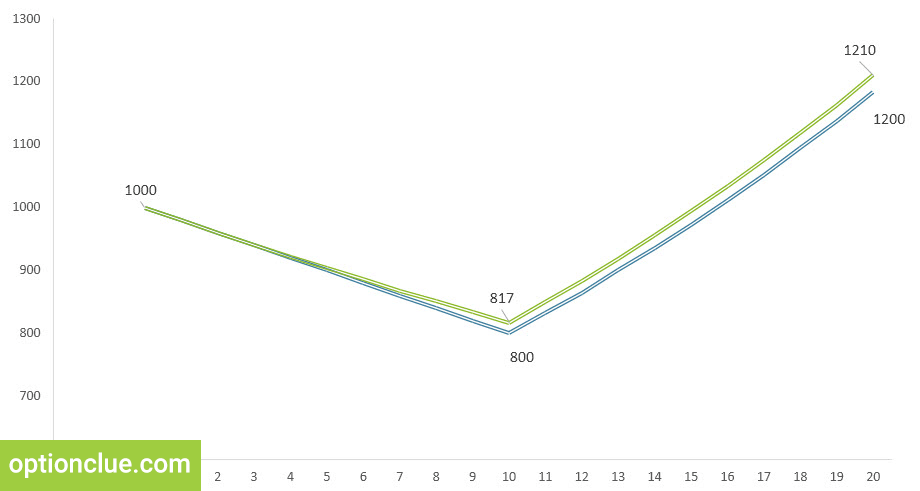

После десяти подряд убыточных сделок счет первого трейдера снижается до 817$ против 800$ при фиксированном в валюте счета риске на сделку (рис. 3). Следующие десять сделок увеличивают счёт до 1210$ (против 1200$ в предыдущем примере).

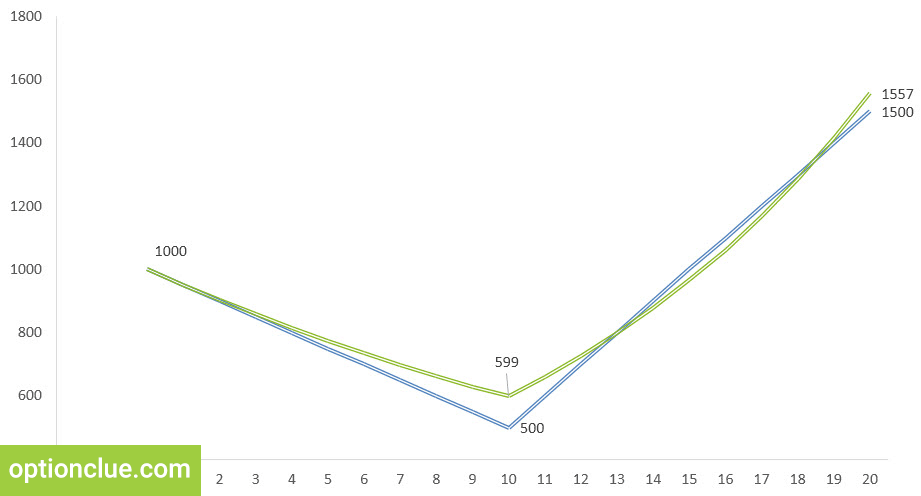

Рис. 3. Сравнение методов управления капиталом. Зеленый график — риск определяется как доля от капитала (2%). Синий график — риск фиксирован в валюте счета (20$).

Второй трейдер рискует более существенной суммой, и первые десять убыточных сделок снижают капитал до 599$ (против 500$ при использовании фиксированного в валюте счета риска на сделку).

Преимущества, которые получает трейдер, используя правила управления капиталом, начинают проявляться.

Трейдер, который рискует 5% на сделку, совершив 10 убыточных сделок подряд, теряет 41% от торгового счёта (рис. 4). Разница в просадке счета при использовании различных методов является существенной — 41% против 50%.

Рис. 4. Сравнение методов управления капиталом. Зеленый график — риск определяется как доля от капитала (5%). Синий график — риск фиксирован в валюте счета (50$).

При использовании динамического риска на сделку кривая доходности снижается плавно, поскольку выраженный в валюте счета убыток в каждой отдельной сделке будет становиться всё меньше и меньше.

Одновременно с этим счет быстро растет в случае получения нескольких прибыльных сделок подряд — трейдер Алексей увеличивает свой капитал до 1557$ против 1500$ в предыдущем примере.

Самая интересная ситуация наблюдается на счете номер три (рис. 5). Ранее трейдер Михаил рисковал суммой равной 100$ в каждой сделке и быстро уничтожил свой капитал. Далее он должен был либо отказаться от торговли на рынке, либо пополнить торговый счёт.

Если бы он фиксировал риск в процентах от капитала, то ему не пришлось бы делать подобный выбор. Более того, следующим его шагом был бы вывод прибыли с торгового счета.

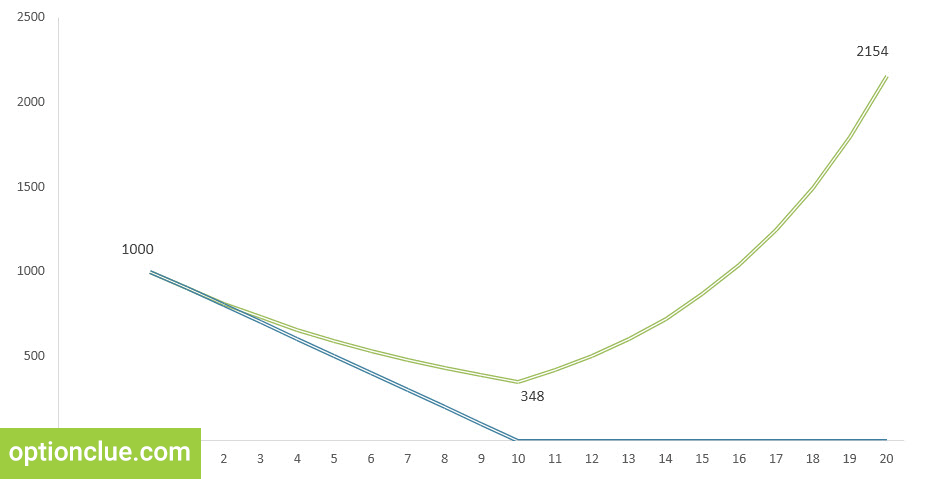

Рис. 5. Сравнение методов управления капиталом. Зеленый график — риск определяется как доля от капитала (10%),. Синий график — риск фиксирован в валюте счета (100$).

Счет трейдера Михаила после совершения десяти убыточных сделок подряд с риском в 10% от капитала на трейд, снижается до 348$. Его капитал не обнуляется, а трейдер получает возможность и далее вести торги.

Имея на счету 348$, трейдер Михаил продолжает использовать правила управления капиталом, и совершив десять прибыльных сделок подряд, увеличивает свой счет в 7 раз, до 2154$.

Обратите внимание, потерять деньги в случае использования правил управления капиталом и рисками становится непростой задачей. Если трейдер использует принцип динамического риска на сделку, его счет становится более устойчивым к просадкам и быстро растет, когда рынок несколько сделок подряд идет в нужном направлении.

Материалы по теме

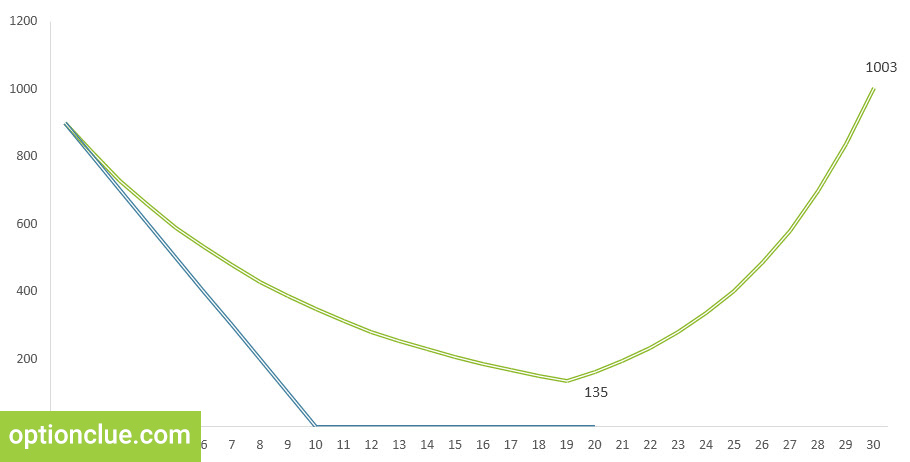

Пример 2. Возможно ли потерять деньги на рынке? 10% риска на сделку, 19 убыточных сделок подряд

Если в каждой сделке трейдер рискует фиксированной долей от капитала, то он имеет возможность торговать на рынке, даже если цена сделка за сделкой идёт в неблагоприятном направлении. Пока на счету есть деньги, трейдер остается в бизнесе и может исправить это досадное положение.

Разберем ещё более красочную иллюстрацию данной мысли.

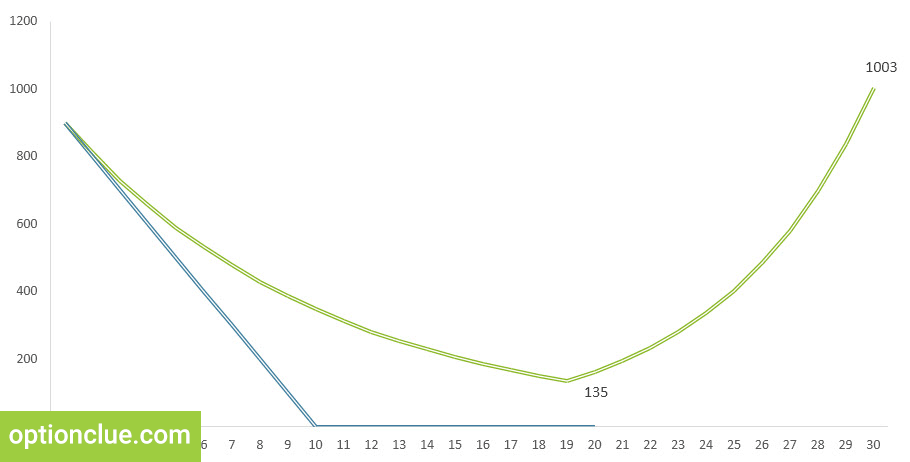

На рис. 6 представлена модель торговых результатов, знакомого нам по предыдущим примерам трейдера Михаила. Предположим, что полоса невезения существенно затягивается, и на счету появляется 19 убыточных сделок подряд. При фиксированном в валюте счета риске на сделку (синий график) трейдер, закладывая в каждую позицию 100$ риска, совершает десять убыточных сделок и уничтожает торговый счёт. Просадка равна 100% от стартовой суммы.

Рис. 6. Стресс-тест. 20 убыточных и 10 прибыльных сделок. Зеленый график — риск определяется как доля от капитала (10%). Синий график — риск фиксирован в валюте счета (100$).

Предположим, что в параллельной реальности есть еще один трейдер Михаил, который, в отличие от своего двойника, знает о важности использования правил управления капиталом в трейдинге и рассчитывает риск на сделку в процентах от капитала, 10% на трейд (зелёный график).

Совершив 10 убыточных сделок подряд, у трейдера остается капитал для дальнейшей торговли. Рынок вновь идёт против него, в результате чего в сумме на счету совершается 19 убыточных сделок подряд. Риск в каждой сделке равен 10% от капитала, но трейдер все равно остается в бизнесе, у него на счету есть средства, примерно 13% от стартовой суммы, и он может вести торги.

Просадка на счете составляет примерно 87%, тем не менее если впоследствии трейдер закрывает десять прибыльных сделок подряд и использует правила управления рисками (отношение прибыли к рискам равняется 2 к 1), то он увеличивает свой капитал примерно в 7 раз.

Используя принцип динамического риска на сделку, трейдер имеет возможность вести торги на рынке после немыслимо неудачных периодов, тогда как при использовании фиксированного в валюте счета риска на сделку трейдер потерял бы свой капитал почти 2(!) раза подряд.

Резюме

Если при расчёте объёма позиции и определении потенциала прибыли вы начинаете мыслить категориями процентов от капитала, то получаете возможность не обнулять свой торговый счет в тот момент, когда это будут делать другие трейдеры. Это мощное конкурентное преимущество и одна из граней «Грааля», который в трейдинге заключается в использовании правил управления капиталом и рисками.

Вопрос потери денег на рынке — это вопрос выбора. Если вы хотите увеличить устойчивость торгового счета, сгладить просадки и получить мощное конкурентное преимущество, тогда настоятельно рекомендую использовать правила управления капиталом и рассчитывать риск на сделку в процентах от капитала.

Детально правила управления капиталом и рисками разбираются рамках курса «Трейдинг. Успешный старт 2.0».

Попутного тренда!

Дополнительные материалы

- Индикатор уровней поддержки и сопротивления Levels

- Индикаторы — верные помощники или злейшие враги?

- Почему объем позиции должен меняться в каждой сделке?

One thought on “Основные методы управления капиталом. Их слабые и сильные стороны”

Comments are closed.

Полезная статья для новичков