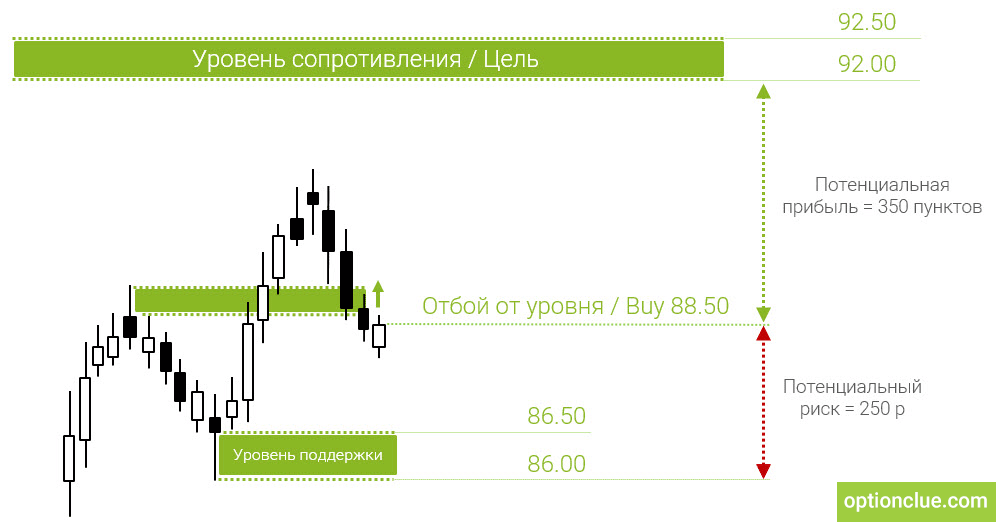

Індикатор нетто-позиції може стати відмінним доповненням до будь-якої торгової стратегії. Порівнявши свої дії з думкою великих спекулянтів, ви можете приймати більш зважені рішення.

У цій статті ми обговоримо «помилкові» пробої, а також розглянемо ефективний метод їх визначення за допомогою індикатора СОТ. Вивчення цих методів дозволить зрозуміти, як звіти CFTC можуть поліпшити ваші торгові рішення.

Зміст

- Помилкові пробої та обсяг торгів

- Чому при пробої рівня зростає обсяг

- Фільтрація помилкових пробоїв за допомогою індикатора нетто-позиції COT

- Резюме

Помилкові пробої і обсяг торгів

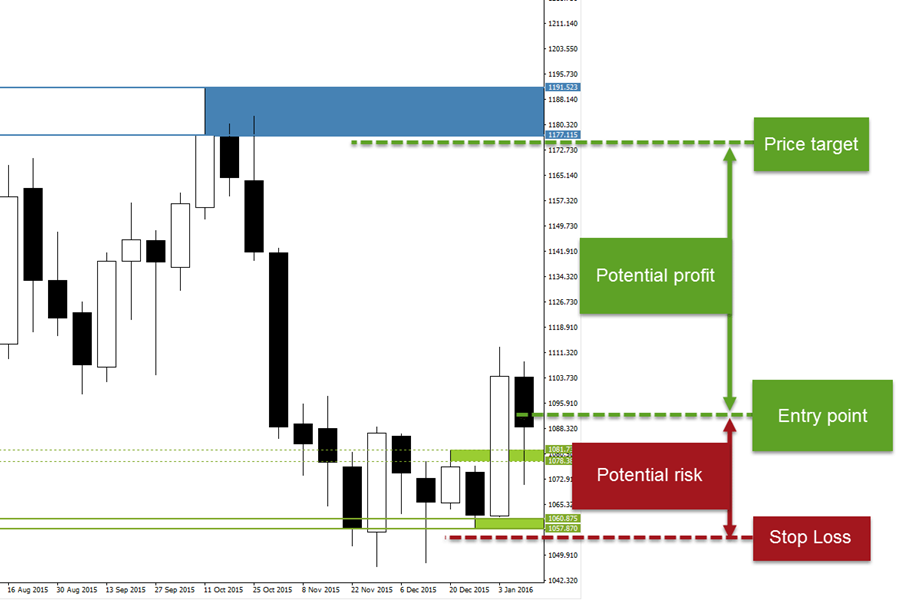

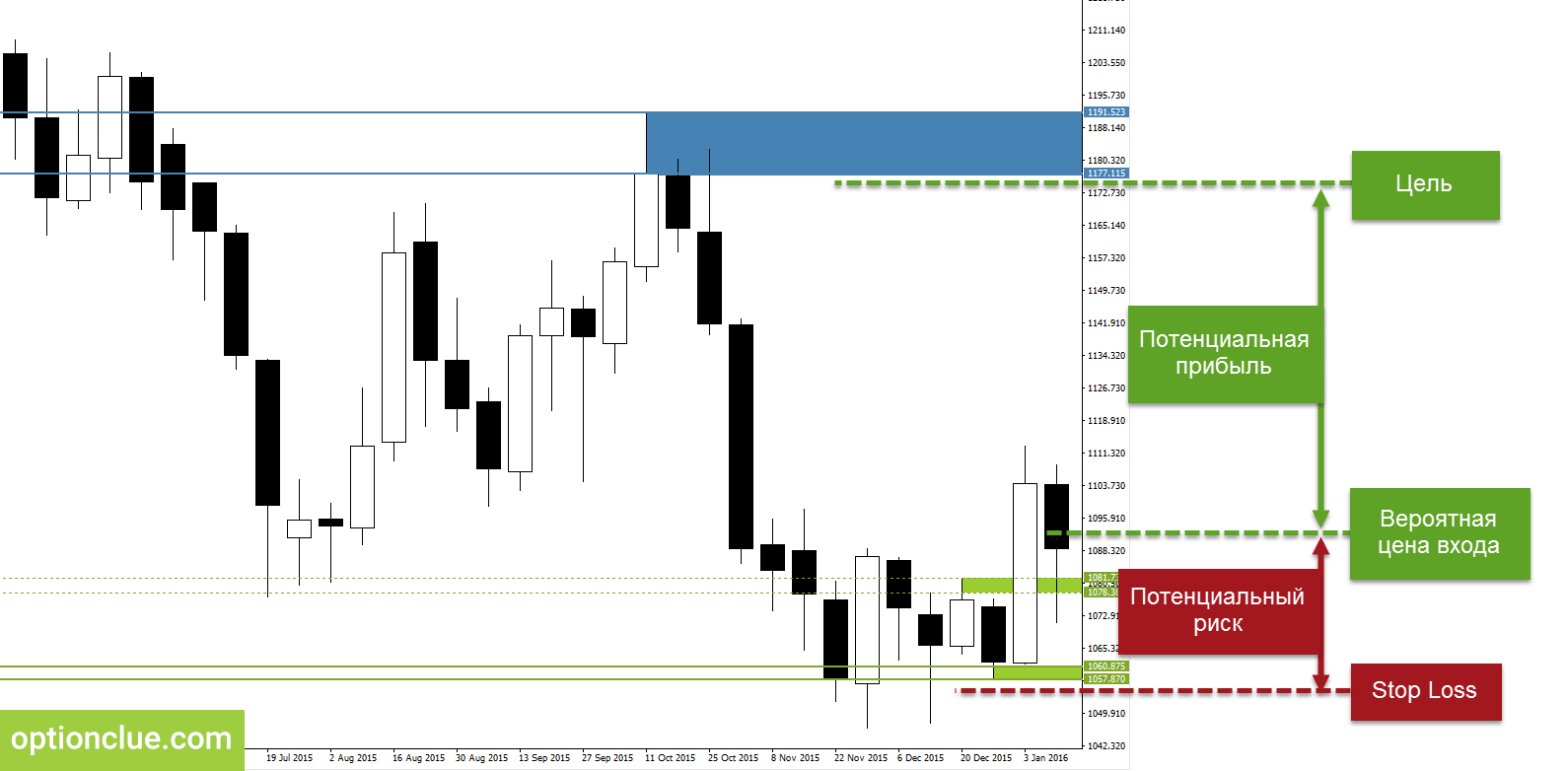

Коли ринок розгортається і пробиває черговий рівень опору або підтримки, виникає питання: це початок нового повноцінного тренду або «помилковий» пробій – рух без майбутнього, яке захлинеться не розпочавшись? Особливо важливо отримати максимально точну відповідь на це питання в разі пробою рівнів на великих таймфреймах, наприклад на Daily.

Вхід на самому початку тенденції дає найкраще співвідношення прибутку та ризиків, і будь-які сигнали, які можуть допомогти визначити «істинність» пробою, варті уваги.

Мал. 1. Тикові обсяги. MetaTrader 4

Найчастіше для визначення помилкових пробоїв пропонується використовувати вертикальні обсяги, зокрема обсяг, проторгований в свічці, яка пробила ключовий рівень. При цьому, якщо ви розглядаєте дані обсяги на ринках спот (найяскравіший приклад – Forex), потрібно розуміти, що найчастіше вони не мають нічого спільного з реальною інформацією про проторговані в даній свічці контракти. Це тикові обсяги – кількість угод всередині свічки. Очевидно, що обсяг угоди може дорівнювати як одному, так і тисячі контрактів. З цієї причини тикові обсяги практично не застосовуються в реальній торгівлі.

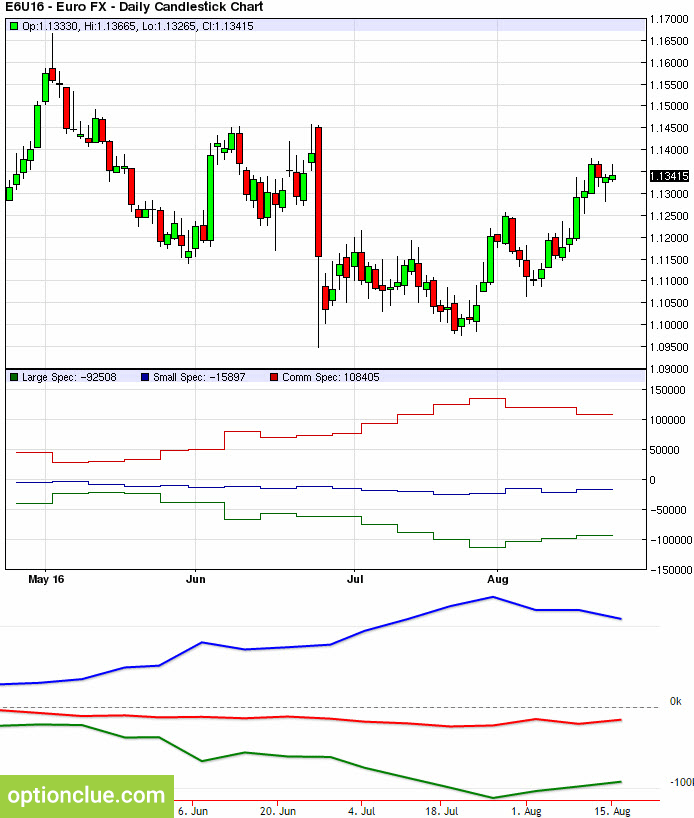

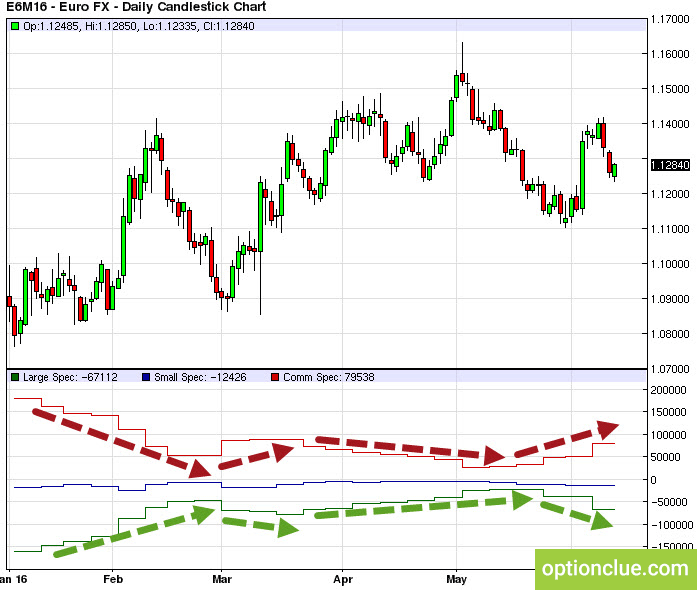

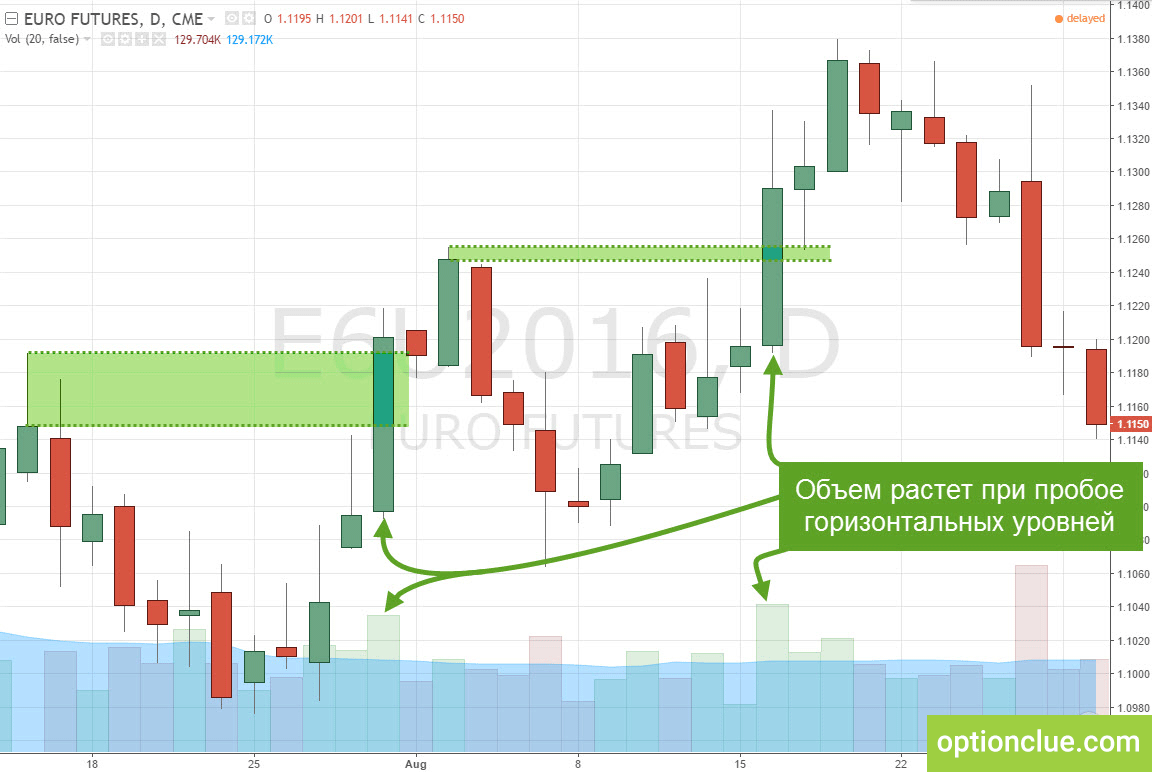

Мал. 2. Реальні обсяги. Ф’ючерс Euro D1. Tradingview.com

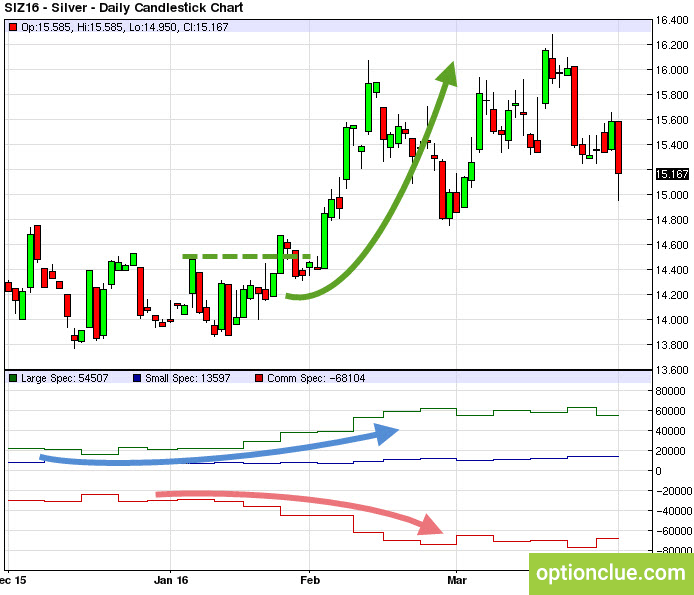

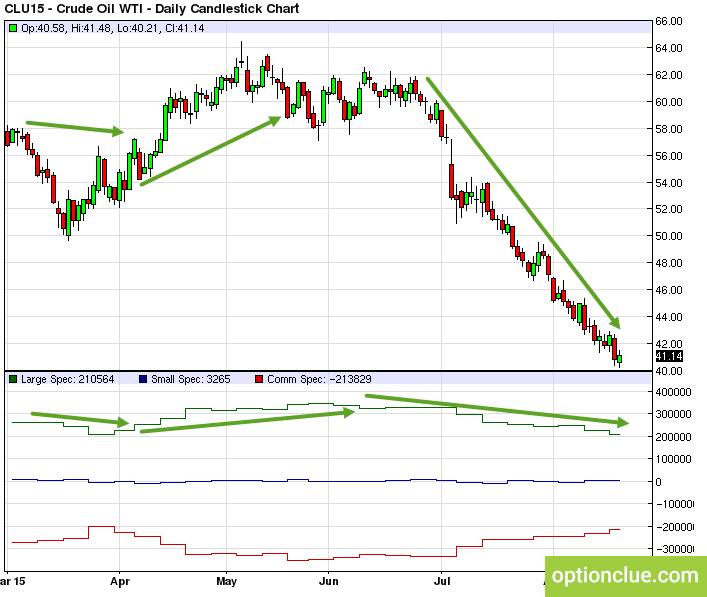

Реальні обсяги видно на ф’ючерсних ринках, і трейдери часто використовують їх для оцінки ймовірності того, що пробій рівня є хибним. Як правило це відбувається досить прямолінійно, наприклад, якщо реальний проторгований обсяг під час пробою рівня зростає, приймається рішення, що це справжній пробій (до речі, єдиної думки з даного питання немає, я зустрічав діаметрально протилежні трактування, в яких зростання обсягу сигналізує про те , що пробій – помилковий).

Матеріали по темі

- Використання звітів CFTC. Загальні поняття

- Використання звітів CFTC. Логіка великих спекулянтів

- Використання звітів CFTC. Логіка хеджерів

Чому при пробої рівня зростає обсяг

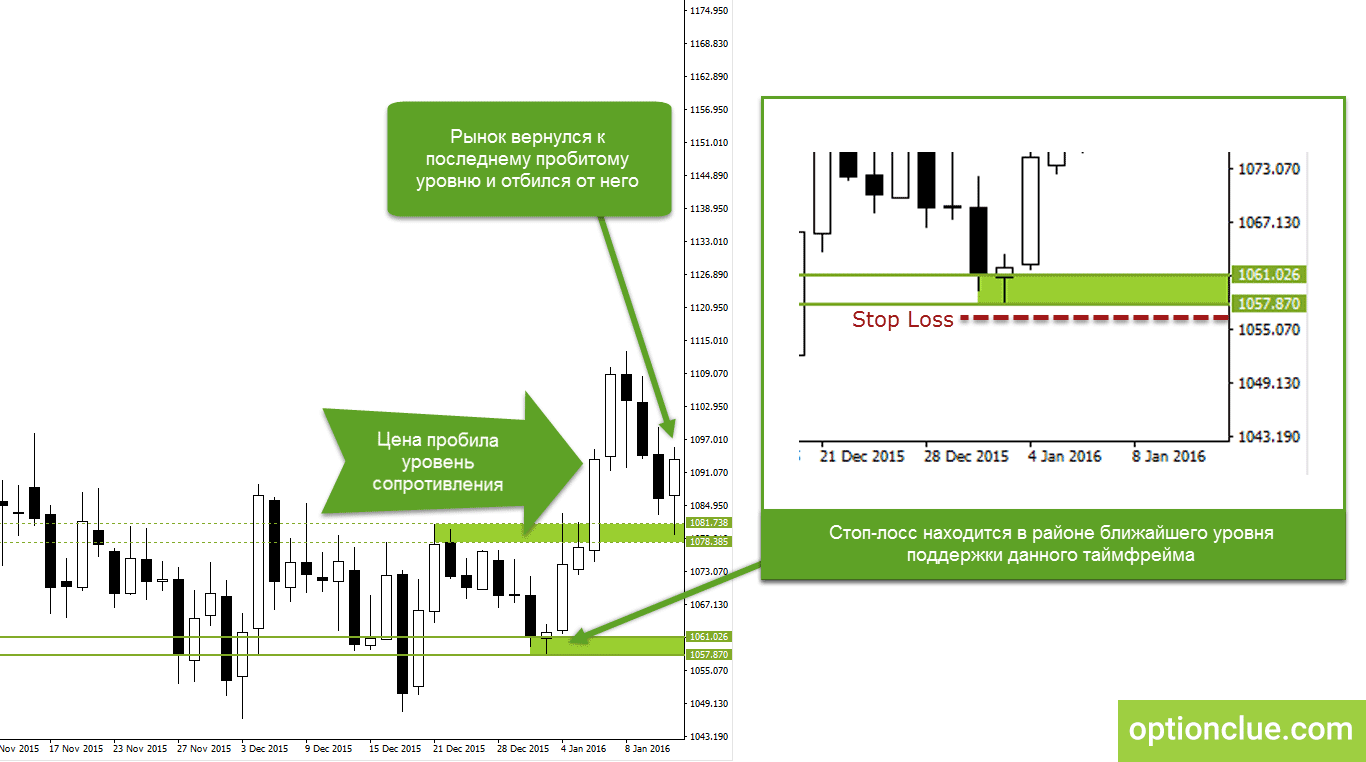

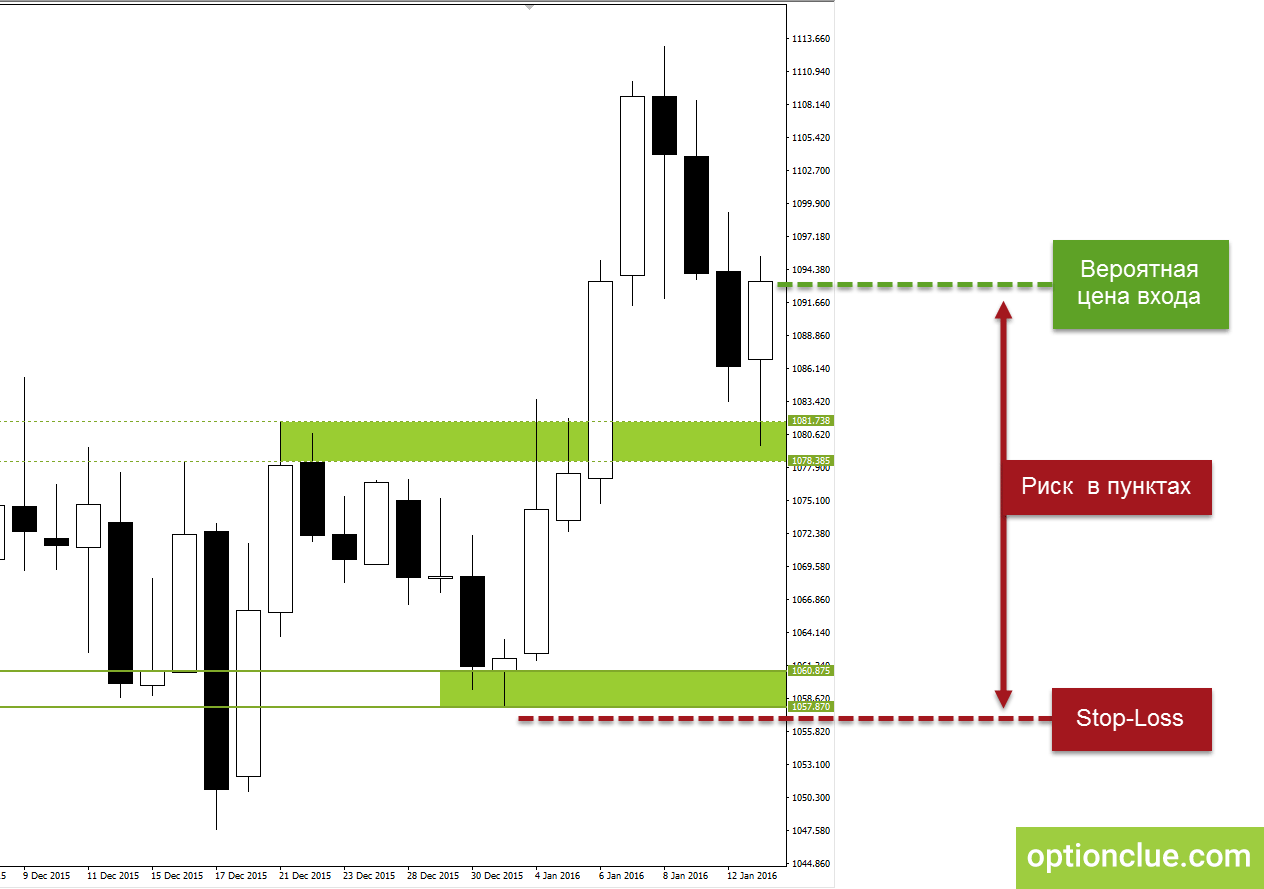

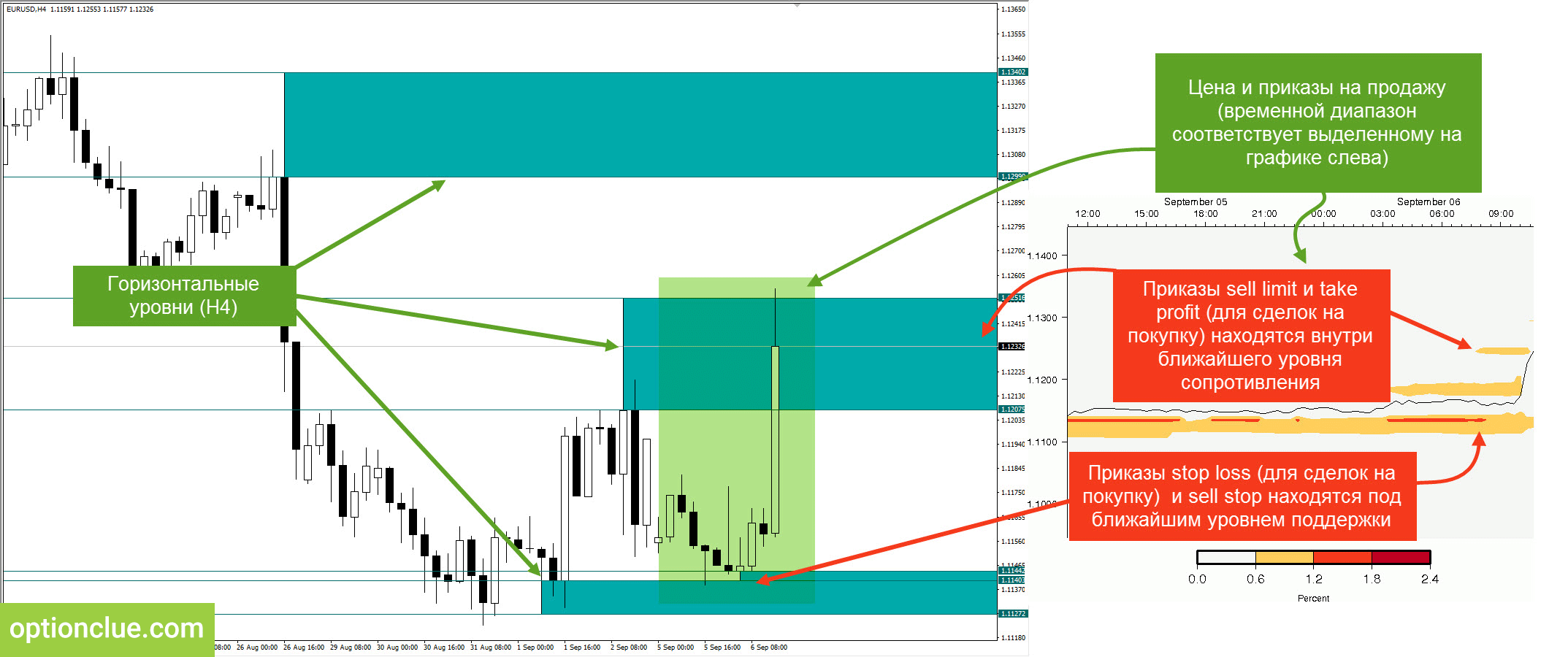

В районі рівнів підтримки і опору консолідуються стоп-накази. Це stop loss і buy stop (або sell stop) ордери. Чим краще видно рівень і чим частіше використовується таймфрейм, на якому він побудований, тим більше стоп-наказів буде встановлено в районі цього рівня.

Трейдери часто ставлять стопи, входять або виходять з ринку, орієнтуючись на горизонтальні рівні. З цієї причини пробій класичних рівнів підтримки/опору на денному таймфреймі часто буде супроводжуватися зростанням обсягів незалежно від того, є він істинним або хибним – стоп накази будуть спрацьовувати в будь-якому випадку.

Якщо пробивається рівень підтримки, обсяг буде зростати за рахунок спрацьовування стоп-лосс ордерів покупців (продаж по ринку) і sell stop наказів трейдерів, які входять на пробій рівня (продаж по ринку). Ринкові накази – це паливо, яке буде рухати ціну вниз, навіть якщо ринок обережно штовхнули нижче рівня лише для того, щоб дані стоп-накази спрацювали. З цієї ж причини в районі рівнів підтримки і опору зростають горизонтальні обсяги – вони відображають масове спрацьовування стоп-наказів.

Мал. 3. EURUSD H4 (ліворуч) і минулий досвід здійснення переказів трейдерів за 5-6 вересня від Oanda Lab (праворуч). Рівні підтримки/опору побудовані індикатором Levels

Чим гарніший рівень, тим більше трейдерів будуть ставити стоп-накази близько даного рівня і тим більше буде обсяг всередині свічки яка пробиває даний рівень. Високий обсяг під час пробою може говорити про те, що в районі рівня було багато стоп-наказів і вони спрацювали. Це узагальнена інформація, зріз по операціях.

Горизонтальні і вертикальні обсяги дають цікаву інформацію і відмінно доповнюють ціну, але з описаних вище причин подальша інтерпретація пробою як істинного або хибного стає вкрай суб’єктивною і залежить від думки кожного окремого трейдера. При цьому цілком очевидно, що ця тема заслуговує окремого дослідження.

Матеріали по темі

- Як додати на графік індикатор нетто-позиції СОТ

- Індикатор горизонтальних рівнів підтримки і опору Levels

Фільтрація помилкових пробоїв за допомогою індикатора нетто-позиції COT

Вагомий внесок у визначення справжніх і несправжніх пробоїв на денному таймфреймі може внести статистика угод великих гравців. Перший варіант використання індикатора нетто-позиції СОТ в торговій практиці – фільтрація сигналів для збільшення ймовірності визначення помилкових пробоїв.

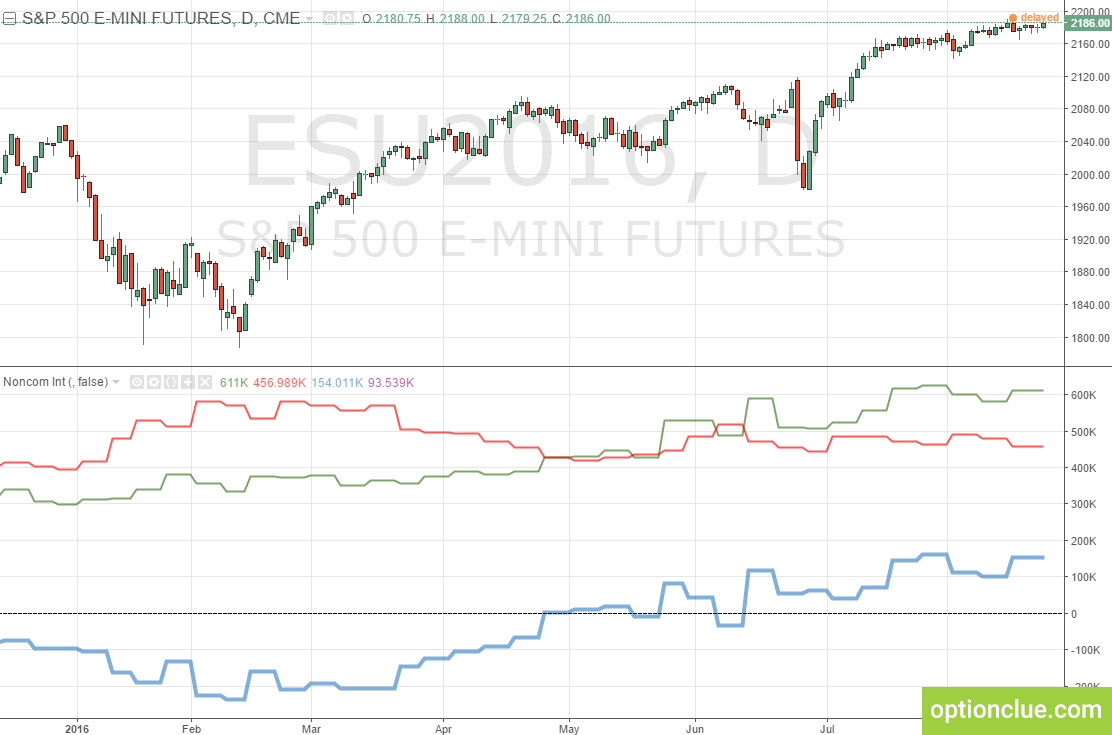

На відміну від обсягів всередині однієї свічки, індикатор показує динаміку зміни нетто-позиції великих гравців з тижня в тиждень, загальний тренд, думку професіоналів, яка часто не змінюється кілька місяців поспіль.

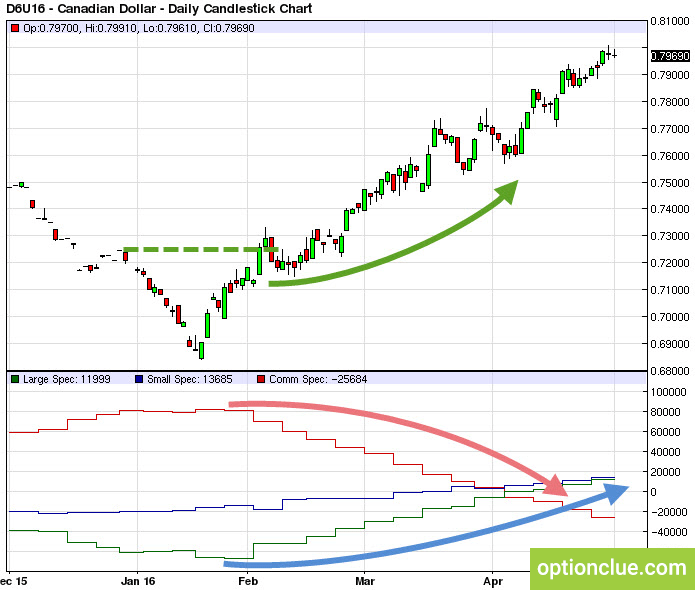

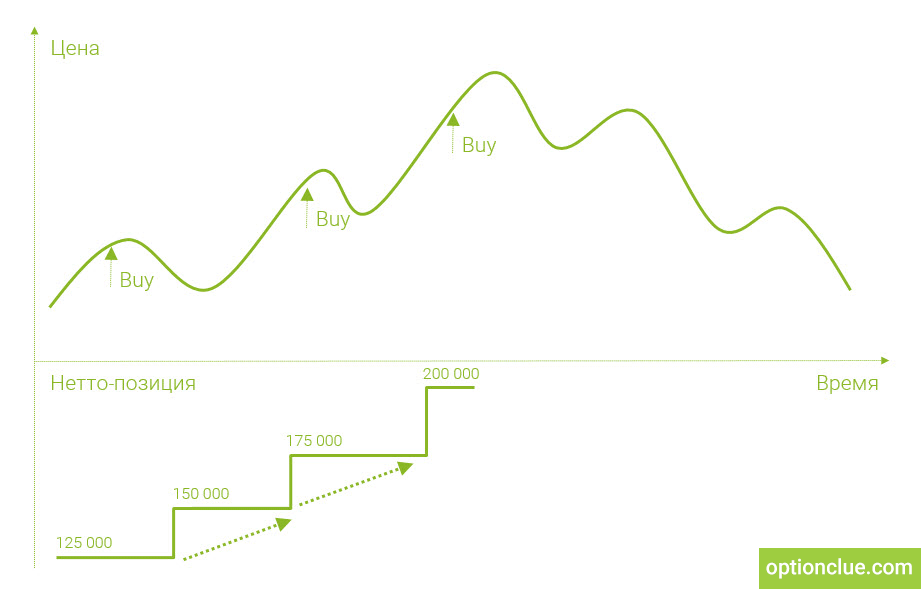

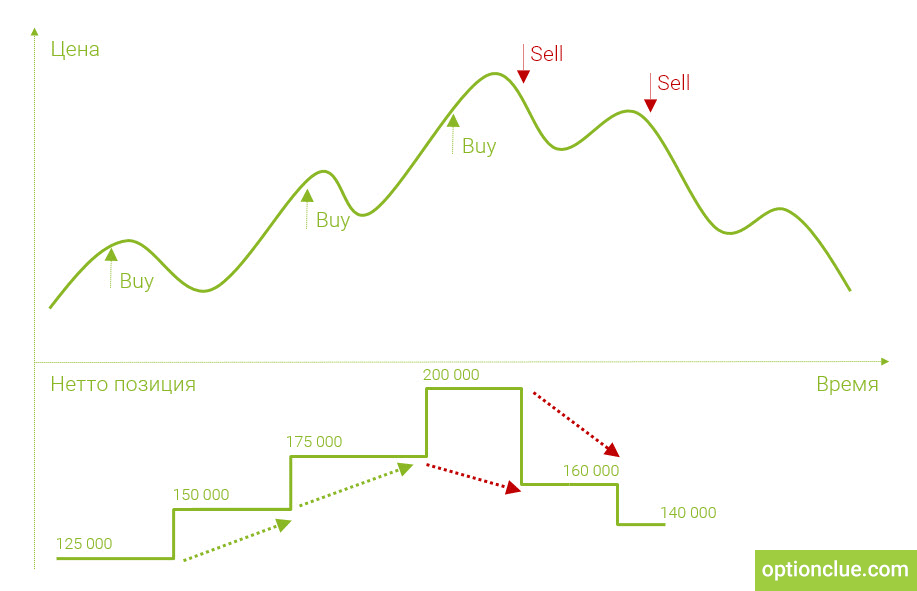

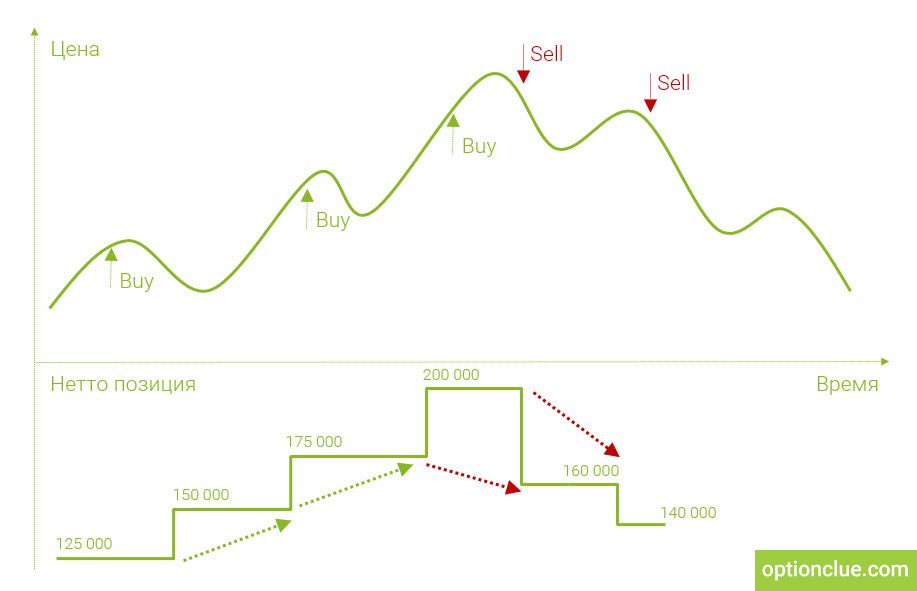

Великі спекулянти торгують тренд. Якщо ринок знаходиться в висхідній тенденції, професійні спекулянти зазвичай купують активніше, ніж продають, і індикатор СОТ рухається в цьому ж напрямку. В цьому випадку до моменту пробою кожен новий мінімум на графіку індикатора буде вище, ніж попередній.

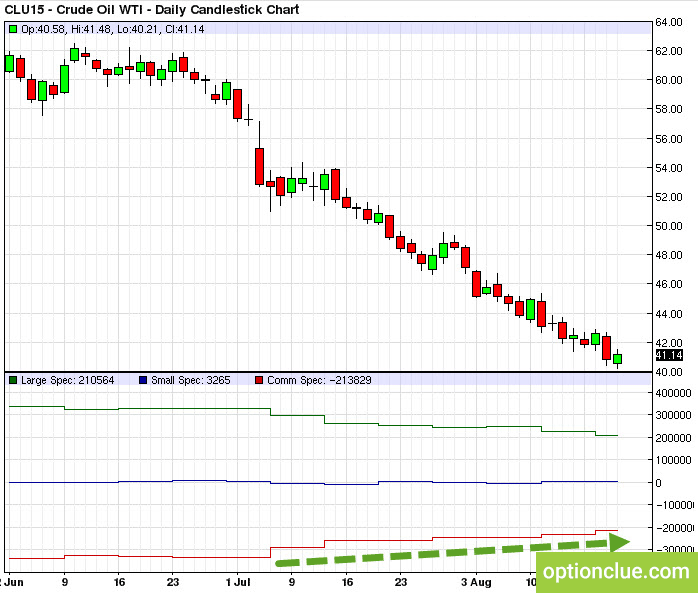

Мал. 4. Зміна нетто-позиції великих спекулянтів в бичачому тренді

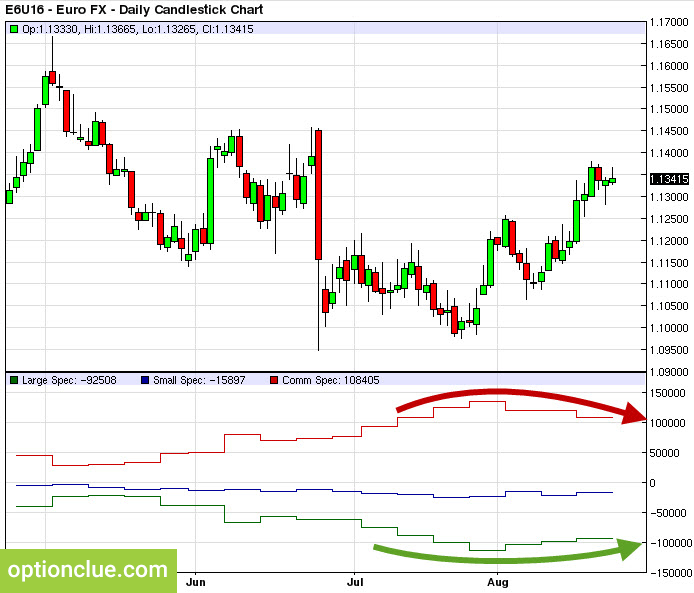

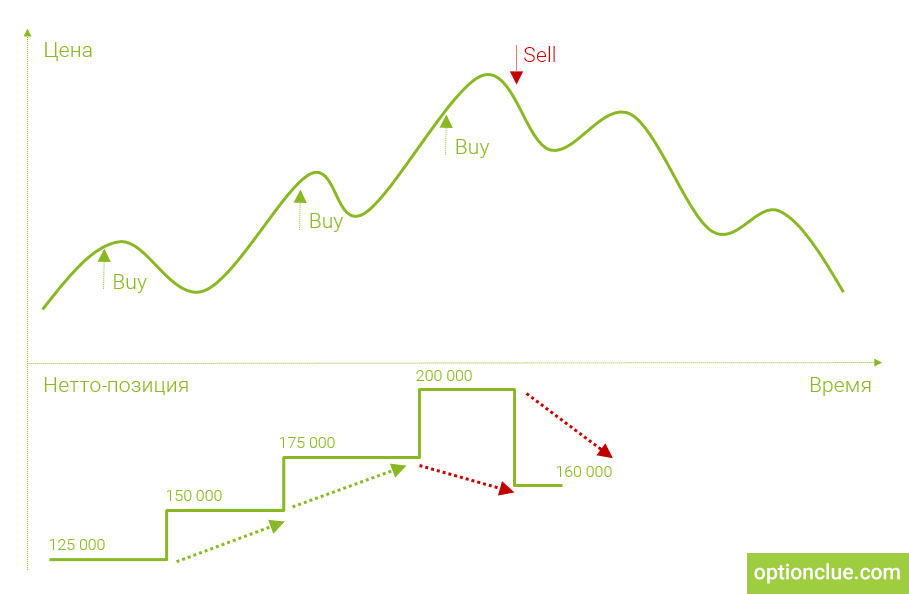

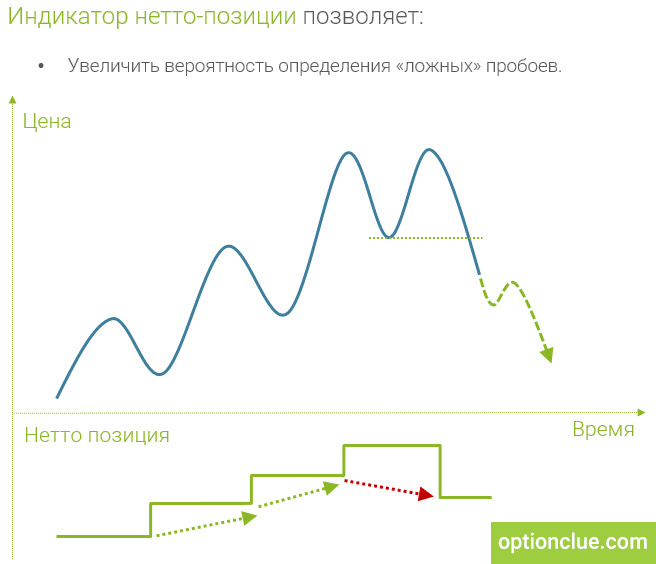

Якщо тренд розвертається, то індикатор нетто-позиції також змінює свій напрямок. Якщо думка великих спекулянтів про висхідний тренд змінюється, новий мінімум на індикаторі нетто-позиції формується нижче попереднього.

Досить рідко зустрічається ситуація, коли пробій, точка зміни середньострокового тренда, точно співпадає з розворотом індикатора COT. Індикатор часто розгортається першим, а за ним через тиждень-два слідує ринок. Або змінюється тренд, і після цього черговий звіт CFTC демонструє зміну думки великих гравців.

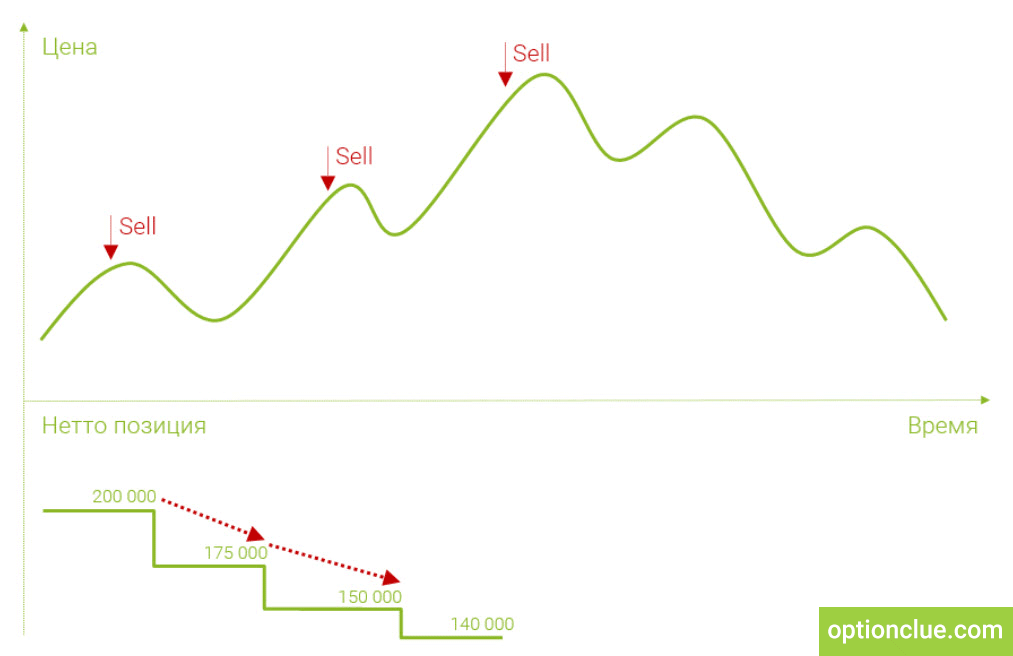

Це логічно – в порівнянні з приватними спекулянтами великих гравці володіють більш цінною інформацією і часто виходять з руху, який не володіє привабливим співвідношенням прибуток – ризик, до його фактичного завершення.

Якщо це доцільно, професіонали мають можливість почекати деякий час, щоб переконатися в тому, що технічний розворот тренда дійсно вартий уваги.

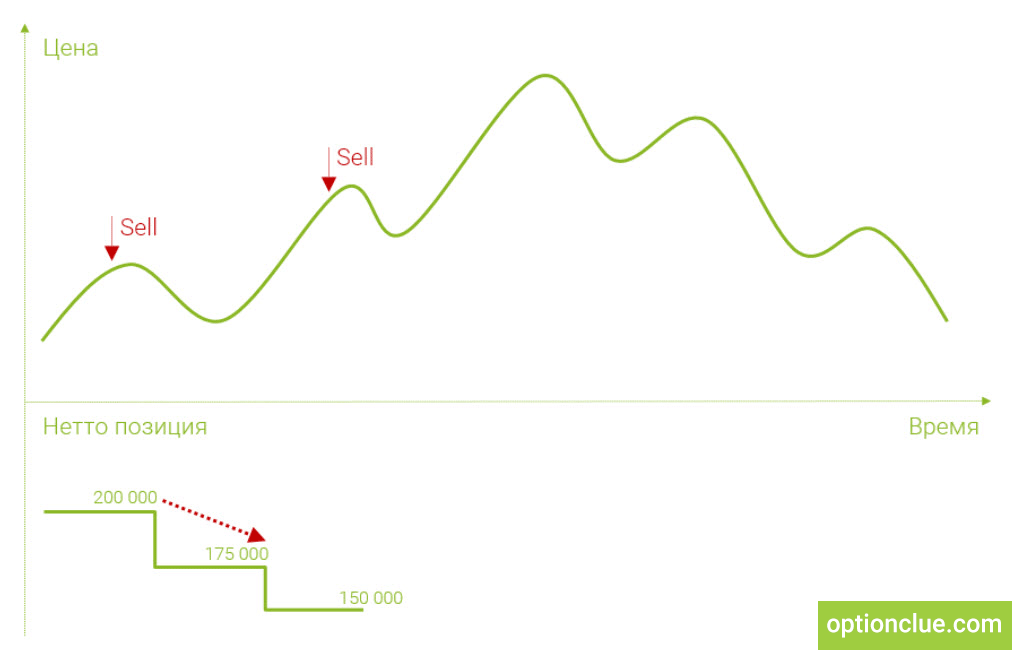

Мал. 5. Зміна тренду поєднується з розворотом індикатора СОТ

(слайд з відеокурсу “Трейдинг. Успішний старт 2.0”)

Тривалість утримування позицій великими гравцями буде варіюватися від ринку до ринку. Чим рідше змінюється напрямок тренду на денному таймфреймі і чим більше виправданий даний вектор руху ринку, тим рідше буде змінювати свій напрямок індикатор – великі спекулянти дійсно вміють тримати позицію.

Отже, якщо денний тренд і індикатор нетто-позиції розгорнулися, це збільшує ймовірність того, що ринок і далі буде рухатися в напрямку останнього пробою. Розвороти ринку, які підтверджуються індикатором COT, на порядок частіше є істинними, а не помилковими.

Причому це не означає, що ринок може рухатися тільки в напрямку пробою. Лінійний рух не характерний для будь-якого ринку і є скоріше винятком, ніж нормою.

Припустимо, що після тривалого бичачого тренду ціна пробиває рівень підтримки на денному таймфреймі. Після пробою (імпульсної хвилі) цілком може початися масштабна корекція, коли ціна здатна зміцнюватись тиждень і більше, але якщо даний рух ринку не суперечить ознаками ведмежого тренда (які полягають в тому, що кожен новий мінімум на графіку нижче попереднього, а кожний новий максимум нижче або дорівнює попередньому), приводу для занепокоєння немає.

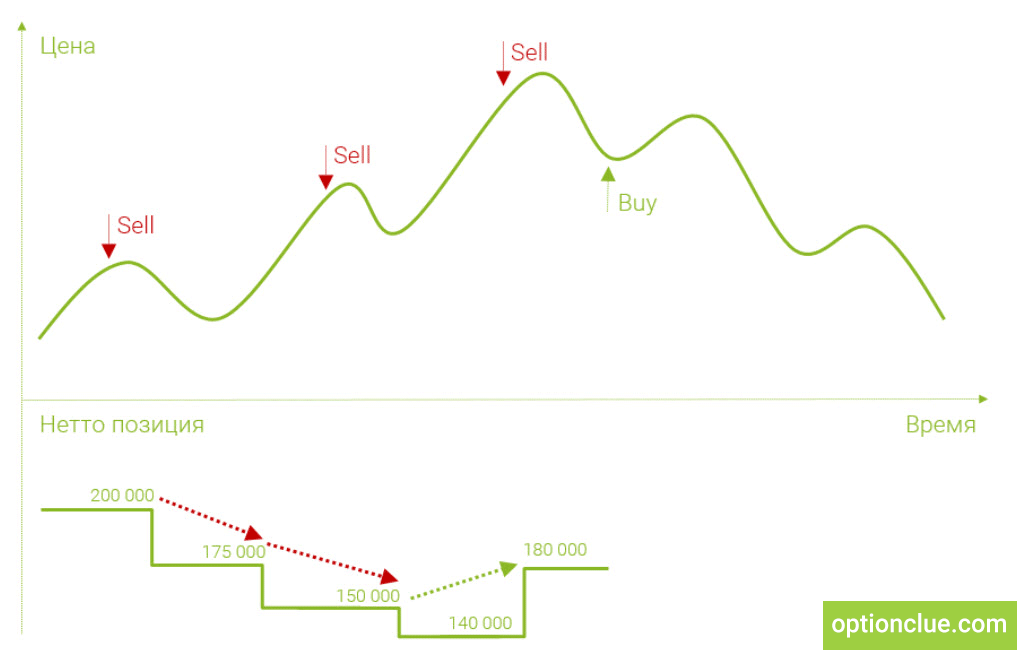

Мал. 6. Зміна тренду не сполучається з розворотом індикатора COT

(Слайд з відеокурсу «Трейдинг. Успішний старт 2.0»)

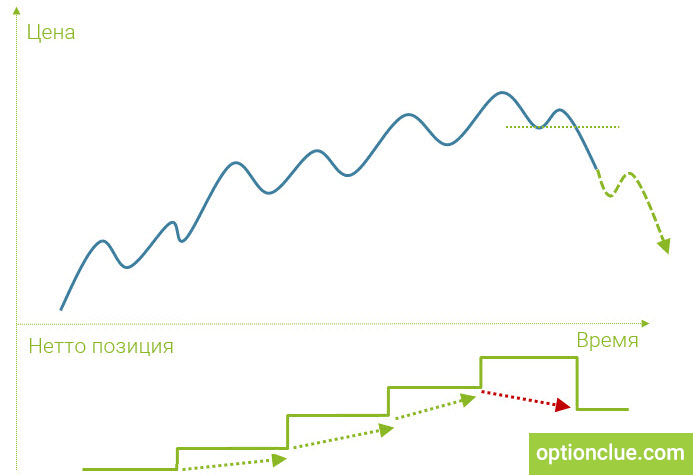

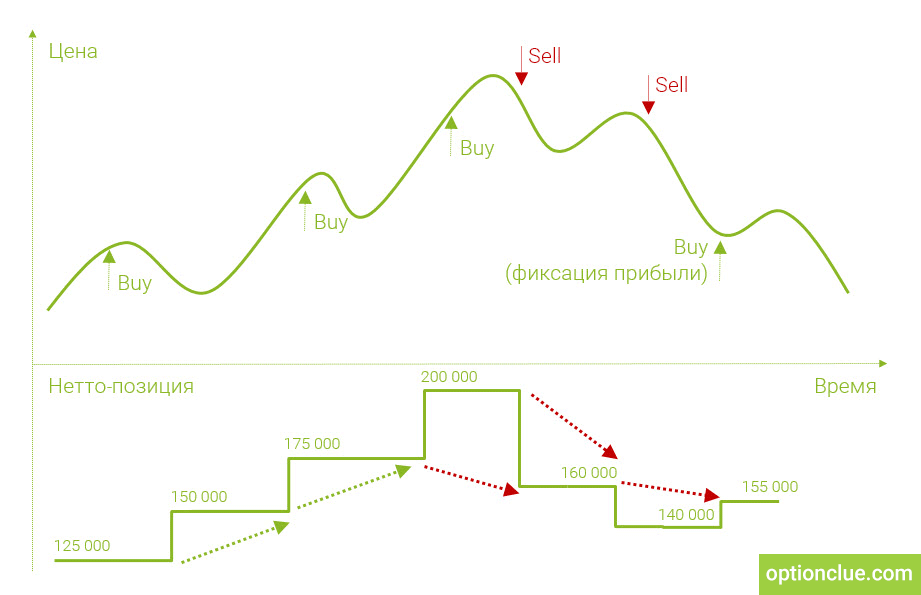

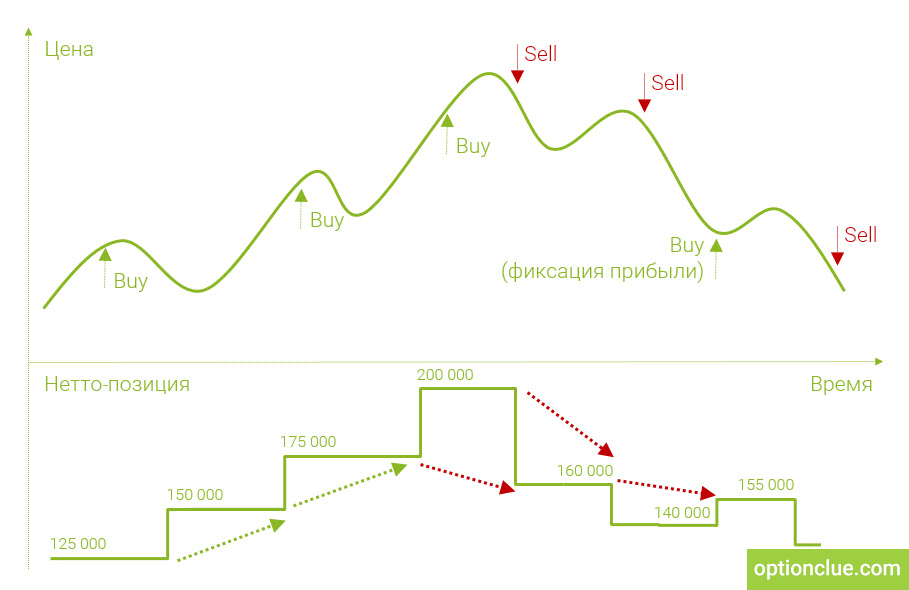

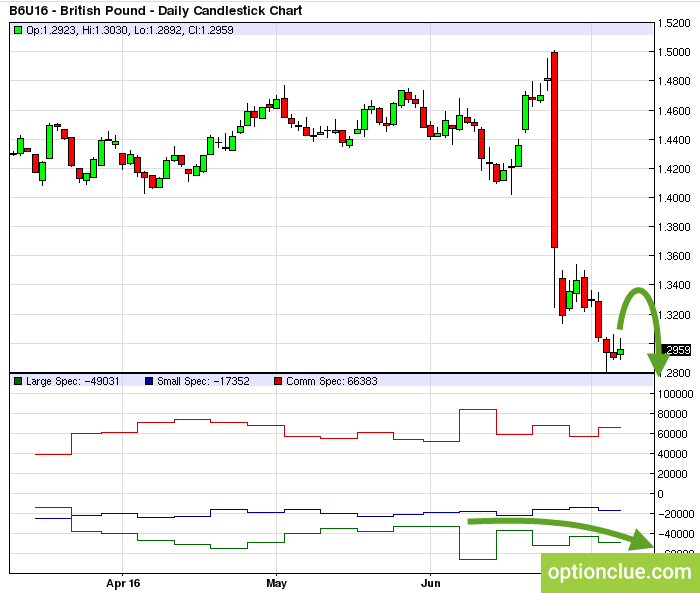

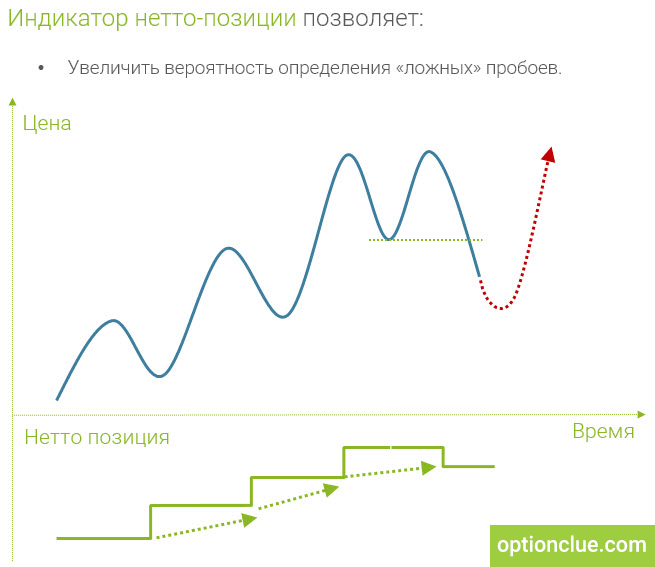

Іноді бичачий тренд розвертається, відбувається пробій рівня підтримки, але рух захлинюється, ринок зростає і через деякий час знову продовжується висхідна тенденція. Помилкові пробої часто відбуваються в потужних трендах, і найчастіше в таких ситуаціях індикатор нетто-позицій не буде розгортатися разом з ринком.

Це дає чудову можливість почекати і увійти на відбій, переконавшись в правильності свого рішення: через деякий час індикатор нетто-позиції розгорнеться услід за ринком, або сигнал на пробій виявиться помилковим.

Мал. 7. Великі спекулянти не підтримують помилковий пробій (індикатор COT не розгорнувся)

Ніщо не ідеально, і як зазначалося раніше, зустрічаються ситуації, коли розворот індикатора нетто-позиції СОТ дещо запізнюється і відбувається через один-два тижні після пробою. Індикатор оновлюється один раз на тиждень і показує найпотужніші розвороти ринку, саме тому він відмінно підходить для визначення ступеня надійності входу в новий тренд.

Очікування прояснення ринкової ситуації буде вірним рішенням у кожному з цих сценаріїв. У першому – дасть можливість увійти після завершення корекції ринку, коли відношення прибуток/ризик статистично вище в порівнянні з торгівлею на пробій. У другому – дозволить не втрачати гроші.

Матеріали по темі

- Великі спекулянти. Логіка торгових рішень

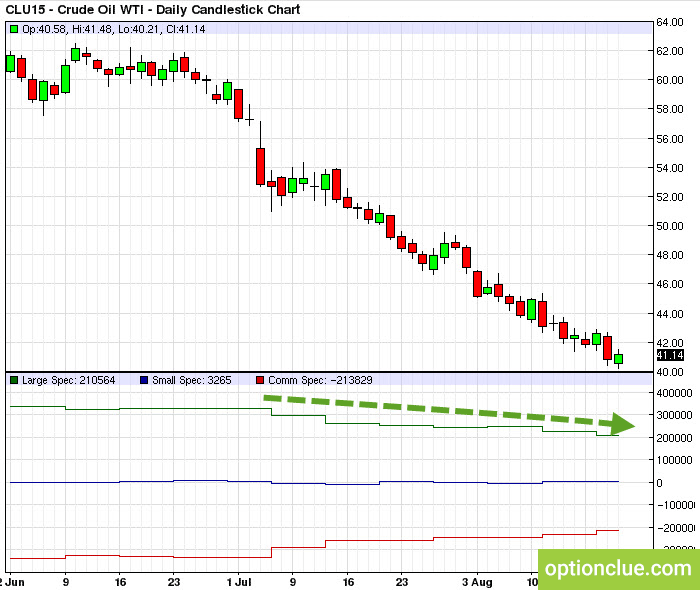

- Приклади використання звітів CFTC в трейдингу. Нафта

- Торгівля на відбій від «А» до «Я». живий приклад

Резюме

Перший варіант застосування індикатора нетто-позиції COT – визначення «якості» пробою того чи іншого рівня. Якщо розворот тренду підтримується великими гравцями, він з більшою ймовірністю стане початком нового середньострокового тренду, ніж рух, який великі гравці ігнорують. «Помилкові» пробої найчастіше не підтримуються професіоналами.

Знаючи про цю властивість індикатора COT, можна змінювати торгову активність в залежності від дій великих гравців – торгувати стандартним обсягом , якщо розворот тренду підтримується великими спекулянтами, або скорочувати ризик на угоду у півтора-два рази, якщо професіонали не поспішають нарощувати позиції в даному напрямку. Найбільш консервативний варіант – зайняти вичікувальну позицію до нового поєднання напрямку тренду і думки великих гравців.

У наступних статтях циклу «Використання звітів CFTC в трейдингу » ми обговоримо інші сигнали індикатора СОТ і детально розглянемо варіанти їх інтеграції в середньострокову торгову систему.

Детальне використання звітів CFTC в трейдингу розглядається в рамках курсу «Трейдинг. Успішний старт 2.0».

Попутного тренду!