У статті на прикладі покроково розбираємо принцип відкриття середньострокової позиції на відбій – від пошуку точки входу в ринок до розрахунку оптимального обсягу позиції.

Ми розглянемо принципи установки стоп-лосс наказу, визначення мети і розрахунку обсягу позиції. Ці методи визначення точок входу і виходу з ринку універсальні. Тобто застосовні на всіх активно торгових ринках і таймфреймах. Детально вони розбираються в рамках курсу «Трейдинг. Успішний старт 2.0».

Для економії часу ми не будемо розглядати всі елементи торгового плану, а почнемо відразу з третього пункту – точки входу в ринок.

Зміст

- Визначення точки входу в ринок

- Вибір рівня для установки стоп-лосс наказу

- Визначення розміру ризику в пунктах

- Визначення потенціалу прибутку

- Ризик-менеджмент

- Определение оптимального объема позиции

- Резюме

- Визначення оптимального обсягу позиції

Визначення точки входу в ринок

Січень і початок вересня є періодами, коли формуються найнадійніші точки входу в ринок. Після тимчасового затишшя на ринок повертаються великі гравці. Вони прагнуть вибрати найбільш перспективні активи нового торгового періоду. Внаслідок цього на ринках часто спостерігаються потужні рухи і формуються найпривабливіші середньострокові тренди торгового року.

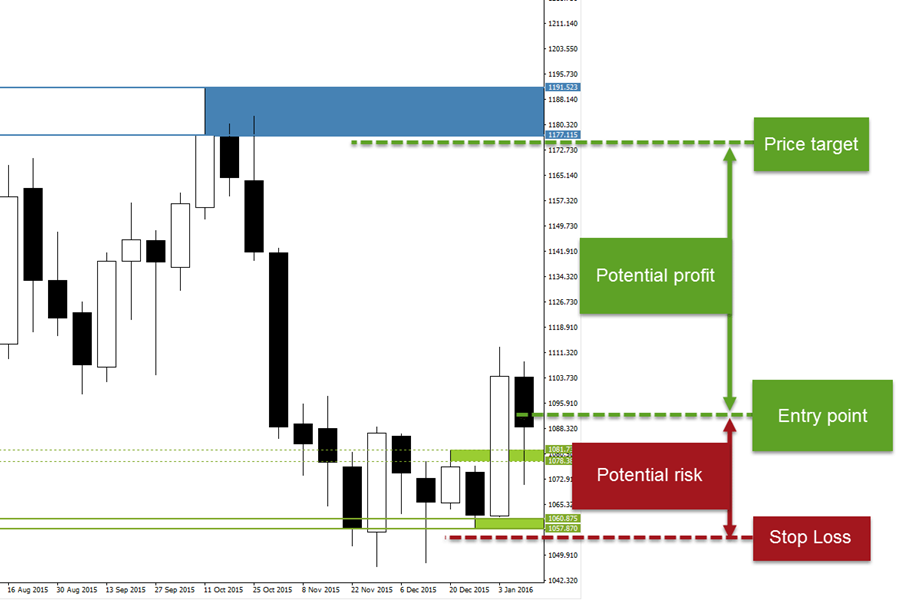

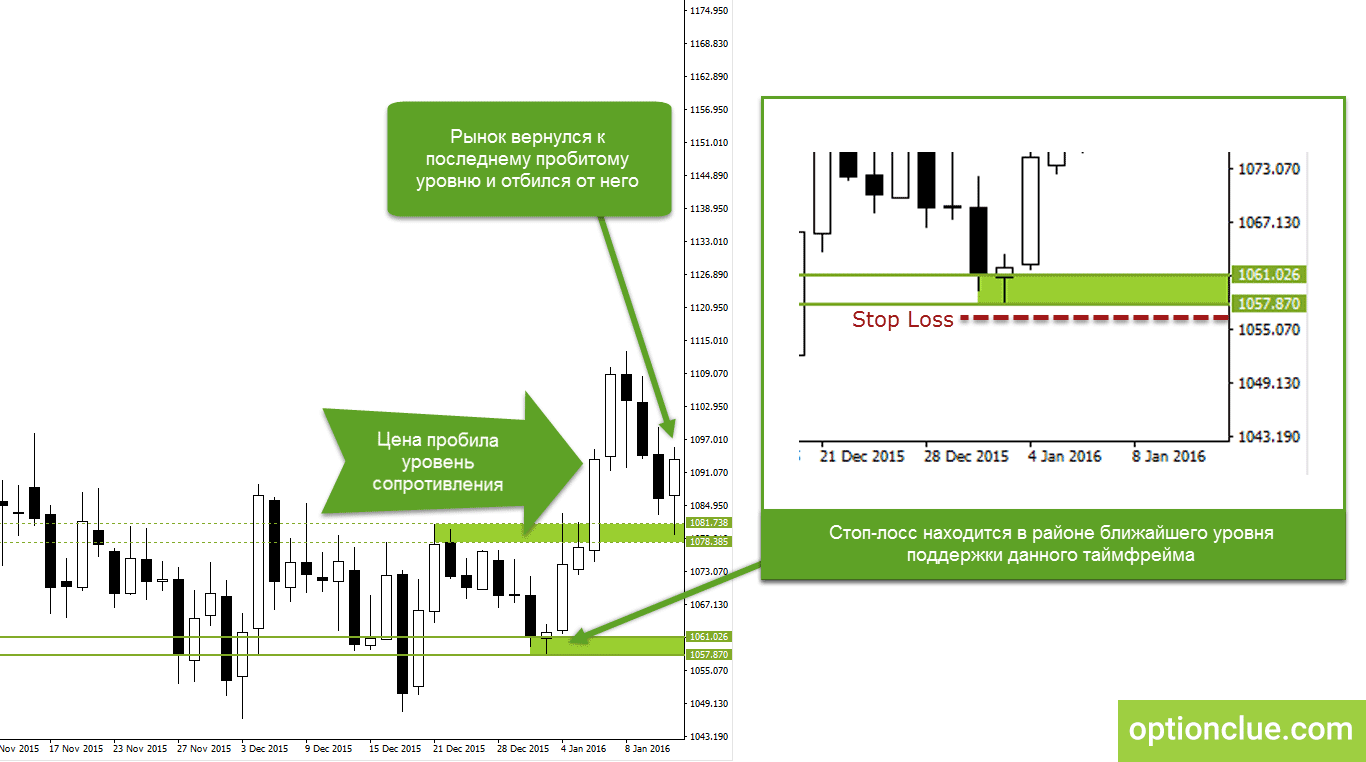

14 січня 2016 року на ринку золота сформувався сигнал на відбій, який з’являється в момент найбільш ймовірного завершення корекції. Ринок пробив рівень опору (зазначено пунктирними лініями на малюнку 1), після чого повернувся до його верхньої межі та відбився від нього. Якщо тренд триває, то сигнал на відбій дозволяє увійти в ринок на початку чергової імпульсної хвилі – руху в напрямку ключовий тенденції. Одна з переваг тактики торгівлі на відбій – результат не змушує себе чекати. Ринок або відразу рухається в напрямку тренда, або пробиває найближчий рівень і тенденція розгортається.

Малюнок 1. 14 січня 2016. Ринок золота спот (Daily). Відбій від пробитого раніше рівня.

Ціна входу в ринок – $1093 за тройську унцію. Ця позначка максимально близька до закриття бичачої свічки, яка сформувалася 13 січня.

Матеріали по темі

- Як визначити напрям тренда за декілька секунд?

- Ключові рівні підтримки і опору, їх роль у торговому плані

- Що таке тренд? Види трендів

- Автоматизована побудова горизонтальних рівнів підтримки і опору

Вибір рівня для установки стоп-лосс наказу

Точка фіксації збитку при вході на покупку зі стоп-лосс наказом може перебувати в районі найближчого рівня підтримки. Такий формат обмеження ризику на порядок знижує ймовірність випадкового спрацьовування стоп-лосс в разі різкого цінового руху всередині дня, а також дозволяє вийти з ринку в момент найбільш ймовірного розвороту тренда.

У поточному прикладі найближчий рівень підтримки денного таймфрейма знаходився в районі мінімумів, сформованих в кінці грудня 2015 року (виділено суцільними лініями на малюнку 1).

В ідеалі необхідно ставити стоп-наказ з невеликим проміжком від рівня підтримки, розраховуючи оптимальне значення даного зазору за допомогою індикатора ATR (детально даний принцип розглядається у восьмому занятті). Для спрощення прикладу припустимо, що стоп-наказ знаходиться в районі позначки $1057 за тройську унцію – під нижньою межею зони підтримки денного таймфрейма (малюнок 2).

Визначення розміру ризику в пунктах

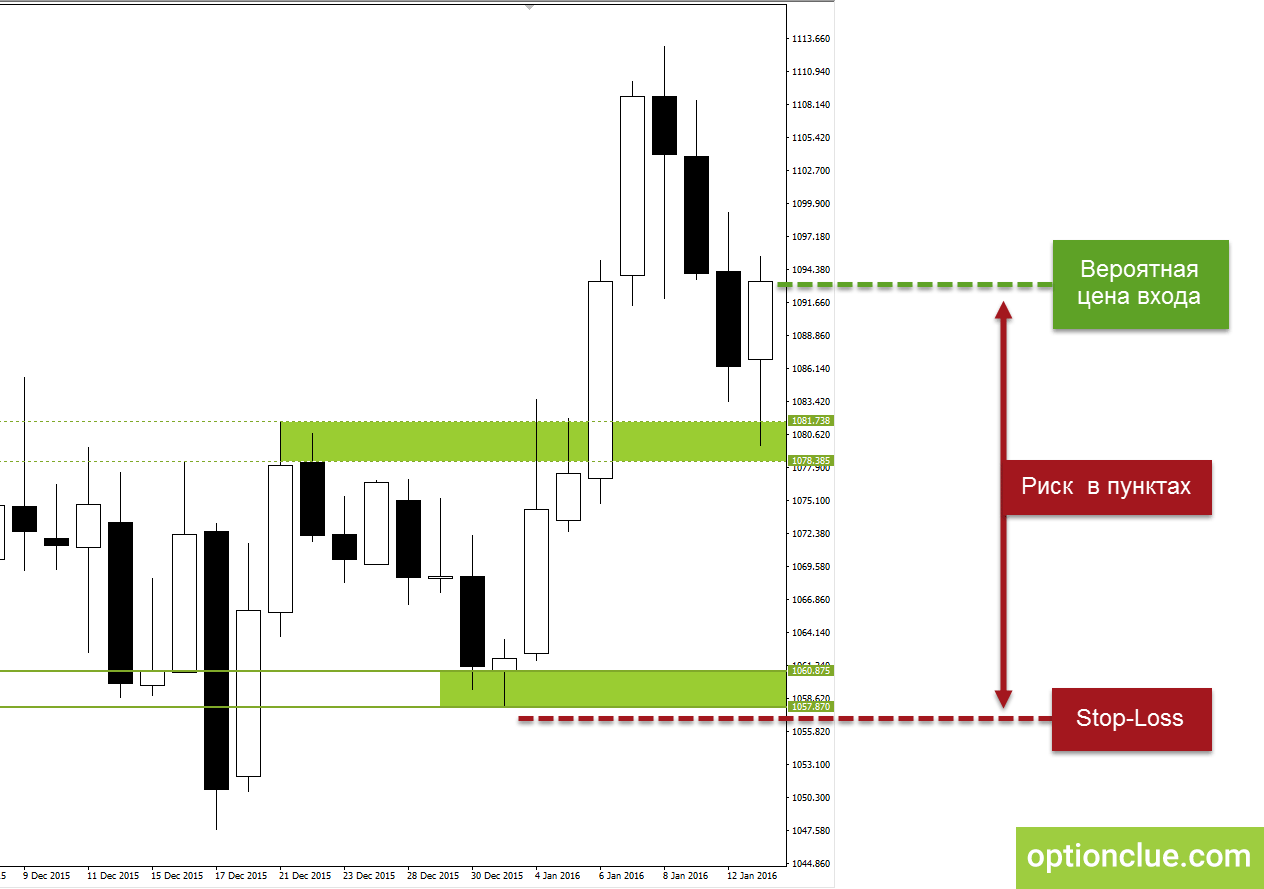

Відстань від точки можливого входу в ринок до stop-loss – це ризик в пунктах. Точка входу в ринок знаходиться в районі позначки $1093, стоп-лосс – $1057. Наше завдання – визначити відстань в пунктах між цими двома точками.

Малюнок 2. Ризик в пунктах – відстань між запланованою ціною входу в ринок і точкою установки stop-loss наказу

Відстань між ціною входу і стоп-лосс дорівнює: $1093 – $1057 = $36. Для того, щоб перевести це значення в пункти, необхідно розділити його на розмір пункту. На ринку золота спот два знака після коми, отже пункт дорівнює одній сотій.

Розрахуємо ризик в пунктах. Для цього необхідно розділити $36 на 0.01:

Визначення потенціалу прибутку

Рівні підтримки та опору працюють, оскільки трейдери думають, що вони повинні працювати. Внаслідок цього в районі горизонтальних рівнів часто розгортаються або сповільнюються ринкові тенденції і часто формується сплеск торгових обсягів: частина трейдерів закриває позиції, частина – навпаки прагне увійти в контр-трендовий рух.

З цієї причини горизонтальні рівні підтримки і опору дозволяють визначати точки входу в ринок, позначки для установки надійних стоп-наказів, а також якісну та об’єктивну мету для кожної угоди.

Як правило, на більш вищьому таймфреймі надійніше рівень. Найближчі цілі визначаються за тим таймфреймом, на якому здійснюється пошук точки входу в ринок. Оптимістичні, але коректні цілі можна встановити на більш високому таймфрейму. Вони можуть бути особливо актуальні в разі входу на самому початку нового тренда (принцип вибору найбільш важливих рівнів розглядається у відео «Карта ринку і ключові рівні підтримки і опору»).

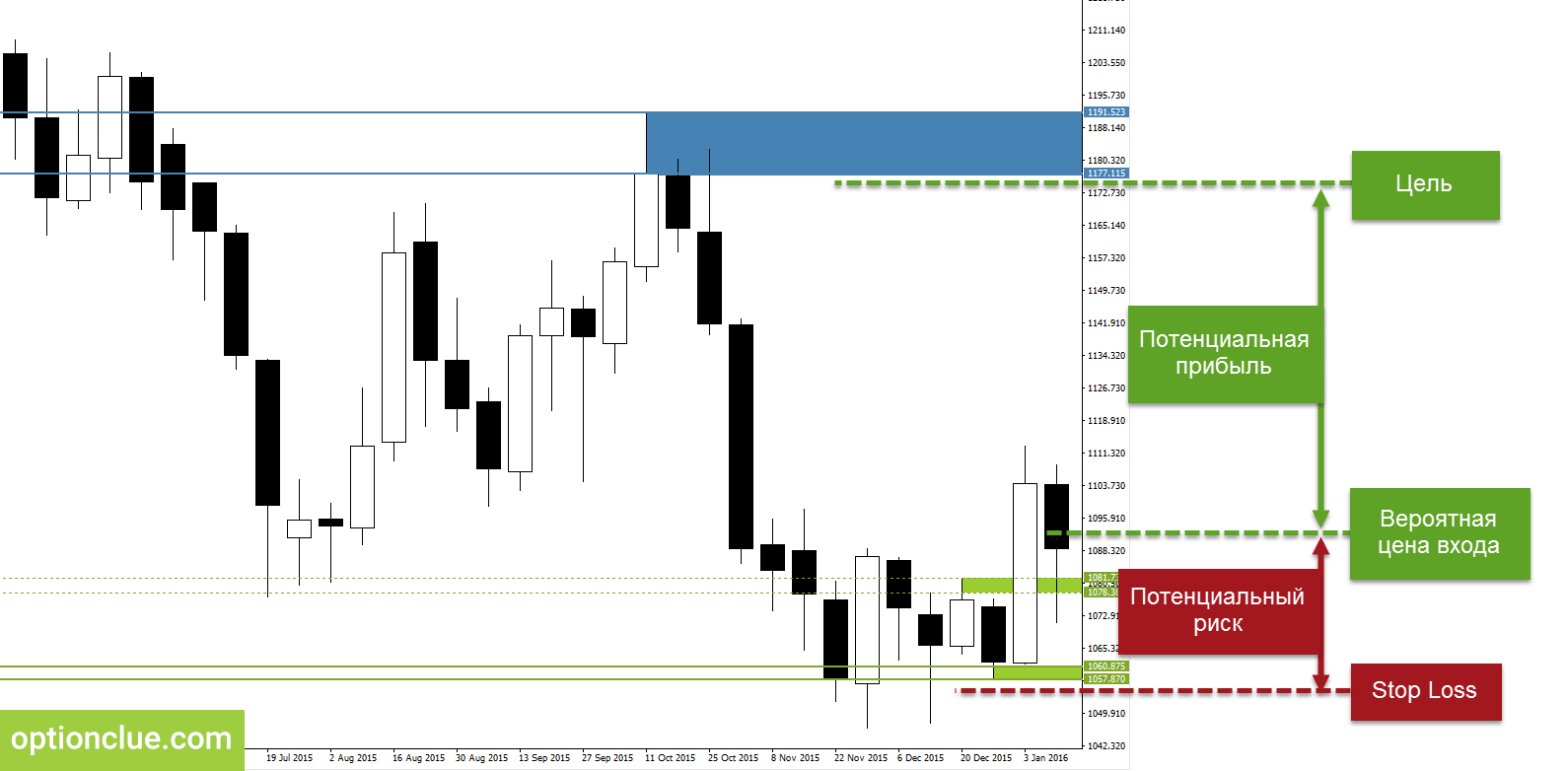

У нашому прикладі точка входу в ринок визначається на денному таймфремі, сигнал на покупку з’явився після тривалої консолідації ринку (з грудня ринок торгувався в ціновому діапазоні), крім цього січень – один з кращих торгових періодів року. Цей набір умов дозволяє розглядати найближчі рівні тижневого таймфрейма як об’єктивні цілі при пошуку точки входу в ринок (малюнок 3).

Малюнок 3. Визначення потенціалу прибутку та ризику на підставі найближчих рівнів підтримки і опору

Тейк-профіт, як і стоп-лосс, має сенс ставити з невеликим проміжком від найближчого рівня. Мета знаходиться в районі позначки $1177 за тройську унцію – під нижньою межею зони опору тижневого таймфрейма. Можлива ціна входу в ринок дорівнює $1093. Визначимо відстань в пунктах між цими двома точками.

Потенціал прибутку дорівнює:

Ризик-менеджмент

Ключове правило управління ризиками – потенційний прибуток повинен перевищувати ризики хоча б в два рази. Це ключьова ознака професійної торгівлі на фінансових ринках. Якщо середня прибуткова операція буде хоча б в два рази більше середньої збиткової, капітал буде рости на порядок швидше, вихід з просадки буде простіше, а трейдер зможе позбутися від зобов’язання торгувати частіше прибутково, ніж збитково.

Подібне зобов’язання перетворює трейдинг в гонку, в якій прибуткових угод обов’язково повинно бути більше ніж збиткових, інакше торговий період закриється з негативним результатом. Чим нижче ставлення прибуток / ризик, тим складніше вийти з просадки і тим більше психологічний тиск чекає трейдера в період смуги невдалих угод.

Матеріали по темі

- Ризик-менеджмент та його вплив на торговельну статистику

- Живі приклади наслідків ігнорування правил управління ризиками

- Психологія трейдингу. Страх і порушення правил ризик-менеджменту

Повернемося до ринку золота. Ми розрахували потенціал прибутку і ризику, тепер можна з легкістю визначити, чи цікава ця угода з погляду ключового правила управління ризиками.

Потенційний прибуток дорівнює 8400 пунктів, потенційний ризик 3600 пунктів. Ставлення потенційного прибутку до ризиків можна розрахувати як: 8400/3600 = 2,3.

Потенціал прибутку більш ніж в два рази перевищує ризики, отже правила управління ризиками дотримуються, можна рухатися до наступного пункту торгового плану – правилам управління капіталом (money-management).

Визначення оптимального обсягу позиції

Наступний етап – розрахування обсягу позиції для входу в ринок. Він буде змінюватися від угоди до угоди разом з розміром стоп-лоссу в пунктах.

У порівнянні з незмінним обсягом позиції в кожній угоді, такий підхід дозволяє отримати максимум прибутку від позитивних угод і зробить практично неможливим знищення торгового рахунку внаслідок низки збиткових позицій. Втратити кошти, дотримуючись правил управління капіталом і ризиками – вкрай складне завдання.

Матеріали по темі

- Як розрахувати оптимальний обсяг позиції при торгівлі з стоп-лосс?

- Як розрахувати оптимальний обсяг позиції при торгівлі опціонами?

- Чому обсяг позиції повинен змінюватися в кожній угоді?

- Чи можна знищити торговий рахунок, дотримуючись правил управління капіталом?

Для спрощення прикладу припустимо, що капітал дорівнює $5400.

Бажаний ризик у відсотках від капіталу необхідно визначити самостійно (2% і нижче – консервативна торгівля, 3 – 5% – помірна, вище 5% – агресивна). Нехай він дорівнює 2%, тобто в кожній угоді ризик дорівнює двом відсоткам від торгового капіталу. Ризик в пунктах ми тільки що розрахували, він дорівнює 3600.

Вартість пункту для одного контракту дорівнює $1. Це значення можна отримати на сайті брокера або ж в торговій платформі, а також досвідченим шляхом – при здійсненні операцій на демо-рахунку. Вартість пункту для одного контракту показує, скільки можна втратити або отримати в разі руху ринку на один пункт після входу в ринок одним цілим контрактом.

Зверніть увагу, що іноді на сайті брокера вказується не вартість пункту, а вартість мінімальної зміни ціни. Наприклад, для ринку EURUSD спот пункт дорівнює 0.0001, а мінімальна змініть ціни (pips) – 0.00001. Друге значення (pips) – одна десята пункту. Вартість пункту для EURUSD спот дорівнює 10 доларів, тоді як вартість мінімальної зміни ціни – 1 долар. Для коректного розрахунку обсягу позиції обов’язкове використання вартості пункту.

Підставимо отримані вище значення у формулу розрахунку оптимального обсягу позиції:

У чисельнику – капітал, помножений на бажаний ризик у відсотках. У знаменнику – ризик в пунктах, помножений на вартість пункту. Обсяг позиції V дорівнює:

На ринку золота спот можна вести торги дробовими контрактами, отже ми зможемо відкрити позицію такого обсягу.

Якби в даному прикладі ми отримали значення менше, ніж 0.01, то не змогли б відкрити позицію. Подібне може статися, коли ризик на угоду в пунктах (стоп-лосс в пунктах) занадто великий або капіталу недостатньо для торгівлі з бажаними ризиками на обраному фінансовому інструменті. Якщо капіталу для входу в ринок не вистачає, можна пошукати схожий фінансовий інструмент з меншим розміром контракту або просто ігнорувати даний вхід у ринок – увійти з необхідним рівнем ризику на угоду неможливо, правила управління капіталом не виконуються. Альтернативний варіант – вхід за допомогою опціону.

Резюме

Січневий ринок в черговий раз довів, що початок нового календарного року – один з кращих періодів для середньострокової торгівлі. Ціна рушила на порядок далі поставлених цілей, розвернувшись в районі нижньої межі місячного рівня опору, позначки $1282. Зазначу, що замість покупки золота і установки стоп-лоссу, можна було використовувати опціонний ринок. Ставлення прибутку до ризика при покупці лютневого колл опціону на GLD становило 4:1(!).

Принципи визначення точки входу в ринок, розрахунку обсягу позиції або відношення потенціалу прибутку до ризиків, які згадувалися у статті, універсальні і застосовуються у різних торгових стилях (коротко-, середньо- і довгостроковій спрямованої торгівлі на ринку).

В даному матеріалі не розглядалися питання визначення напрямку тренда і загального стану ринку, хоча вони є невід’ємною частиною плану для спрямованої торгівлі на фінансових ринках (посилання на відео по даних темах ви можете знайти нижче в розділі «Додаткові матеріали»).

Попутного тренду!

Додаткові матеріали

- Як визначити напрям тренда?

- Чи варто торгувати в бічних трендах?

- Ключові правила управління ризиками та їх вплив на результативність торгівлі

- Основні методи управління капіталом. Їх слабкі та сильні сторони

- Чи можна знищити рахунок, дотримуючись правил управління капіталом і ризиками?

- Наслідки ігнорування правил управління ризиками. Живі приклади