В статье пошагово на примере будет разобран принцип открытия среднесрочной позиции на отбой — от поиска точки входа в рынок до расчёта оптимального объема позиции.

Мы рассмотрим принципы установки стоп-лосс приказа, определения целей и расчета объема. Эти методы определения точек входа и выхода из рынка универсальны. То есть применимы на всех активно торгуемых рынках и таймфреймах. Детально они разбираются в рамках курса «Трейдинг. Успешный старт 2.0».

Для экономии времени мы не будем рассматривать все элементы торгового плана, а начнем сразу с третьего пункта — точки входа в рынок.

Содержание

- Определение точки входа в рынок

- Выбор уровня для установки стоп-лосс приказа

- Определение размера риска в пунктах

- Определение потенциала прибыли

- Риск-менеджмент

- Определение оптимального объема позиции

- Резюме

- Дополнительные материалы

Определение точки входа в рынок

Январь и начало сентября являются периодами, когда формируются самые надёжные точки входа в рынок. После временного затишья на рынок возвращаются крупные игроки. Они стремятся выбрать наиболее перспективные активы нового торгового периода. Вследствие этого на рынках зачастую наблюдаются мощные движения и формируются самые привлекательные среднесрочные тренды торгового года.

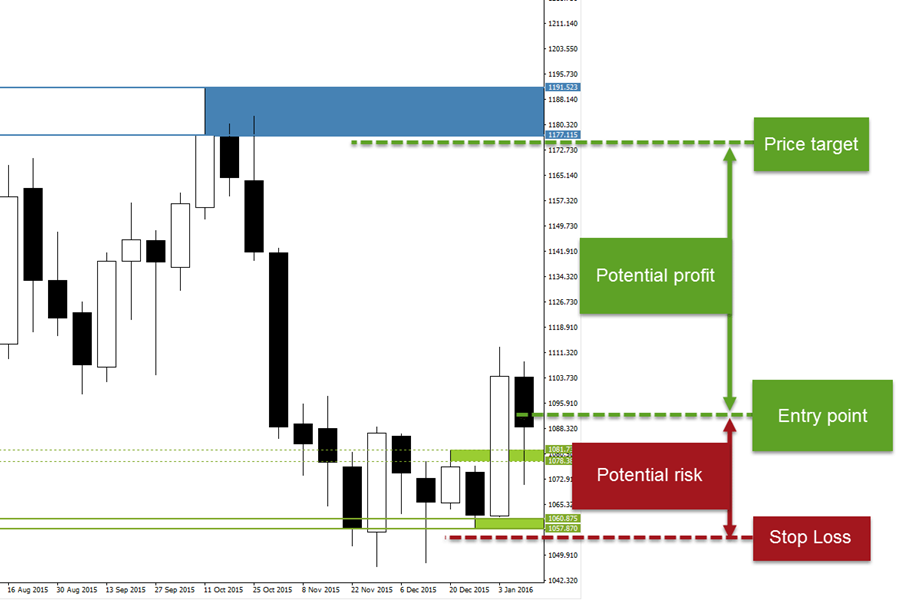

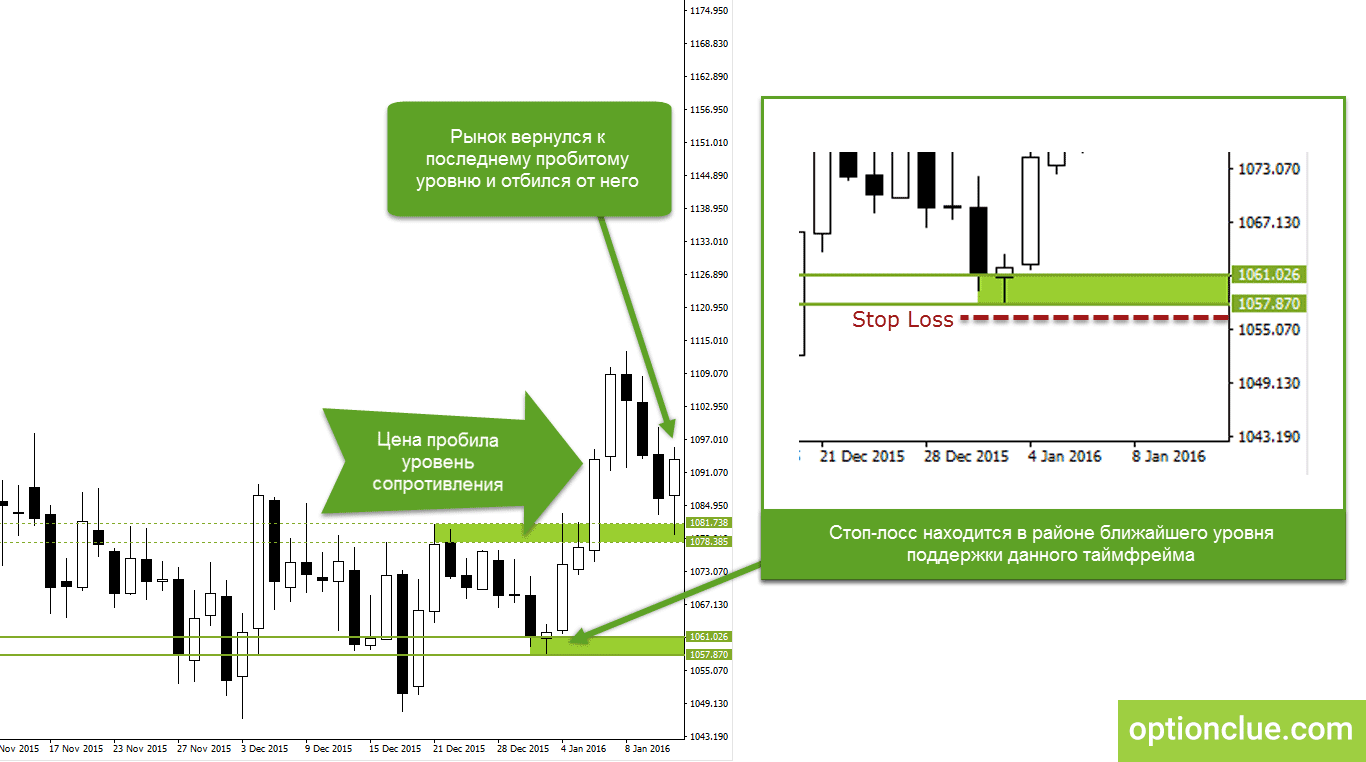

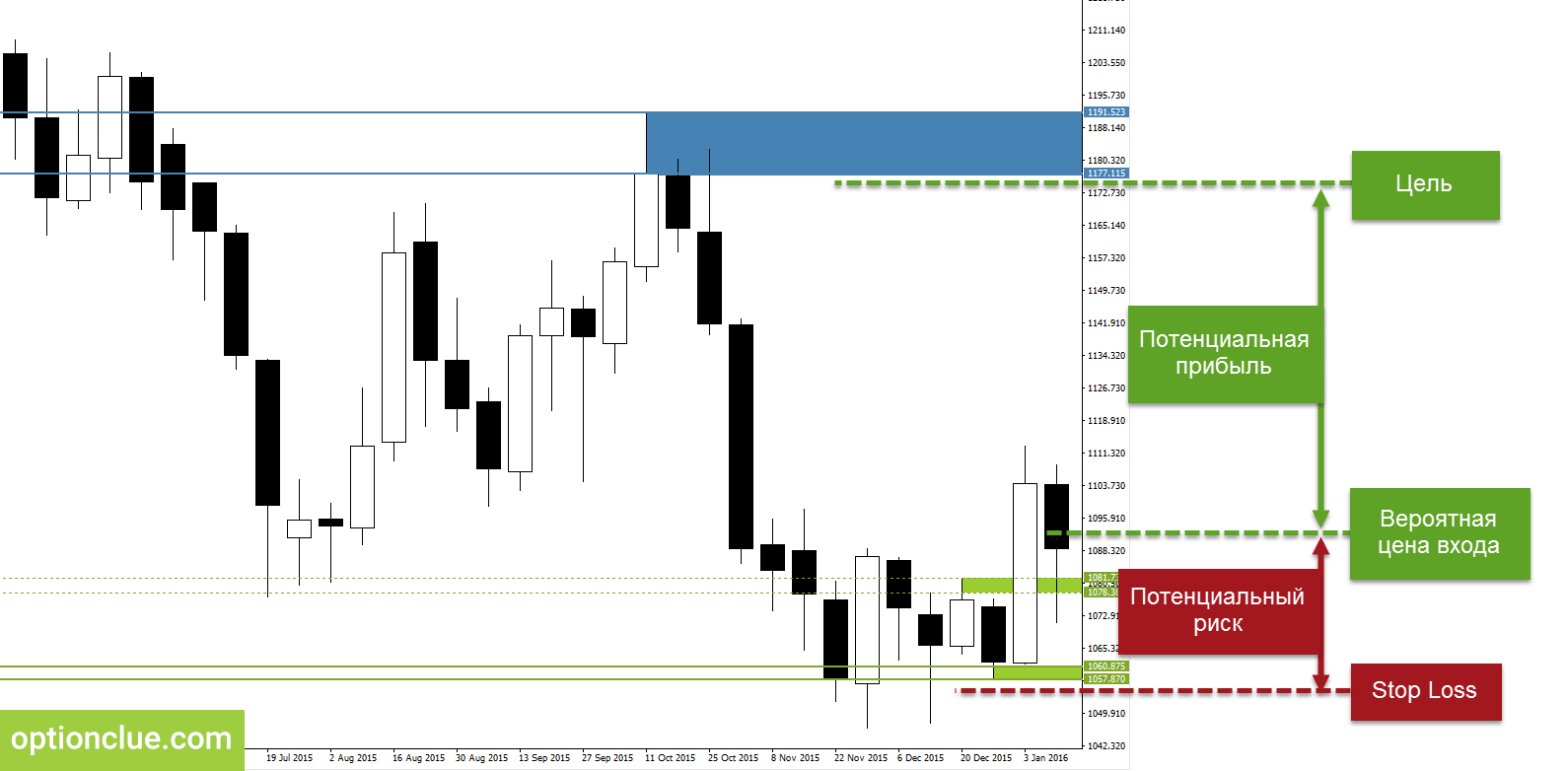

14 января 2016 года на рынке золота сформировался сигнал на отбой, который появляется в момент наиболее вероятного завершения коррекции. Рынок пробил уровень сопротивления (выделен пунктирными линиями на рис. 1), после чего вернулся к его верхней границе и отбился от него. Если тренд продолжается, то сигнал на отбой позволяет войти в рынок в начале очередной импульсной волны — движения в направлении ключевой тенденции. Одно из преимуществ тактики торговли на отбой — результат не заставляет себя ждать. Рынок либо сразу движется в направлении тренда, либо пробивает ближайший уровень и тенденция разворачивается.

Рис. 1. 14 января 2016. Рынок золота спот (Daily). Отбой от пробитого ранее уровня.

Цена входа в рынок – $1093 за тройскую унцию. Эта отметка максимально близка к закрытию бычьей свечи, сформировавшейся 13 января.

Материалы по теме

- Как определить направление тренда за несколько секунд?

- Ключевые уровни поддержки и сопротивления, их роль в торговом плане

- Что такое тренд? Виды трендов

- Автоматизированное построение горизонтальных уровней поддержки и сопротивления

Выбор уровня для установки стоп-лосс приказа

Точка фиксации убытка при входе на покупку со стоп-лосс приказом может находиться в районе ближайшего уровня поддержки. Такой формат ограничения риска на порядок снижает вероятность случайного срабатывания стоп-лосс в случае резкого ценового движения внутри дня, а также позволяет выйти из рынка в момент наиболее вероятного разворота тренда.

В текущем примере ближайший уровень поддержки дневного таймфрейма находился в районе минимумов, сформированных в конце декабря 2015 года (выделен сплошными линиями на рис. 1).

В идеале необходимо ставить стоп–приказ с небольшим зазором от уровня поддержки, рассчитывая оптимальное значение данного зазора при помощи индикатора ATR (детально данный принцип рассматривается в восьмом занятии). Для упрощения примера предположим, что стоп–приказ находится в районе отметки $1057 за тройскую унцию — под нижней границей зоны поддержки дневного таймфрейма (рис. 2).

Определение размера риска в пунктах

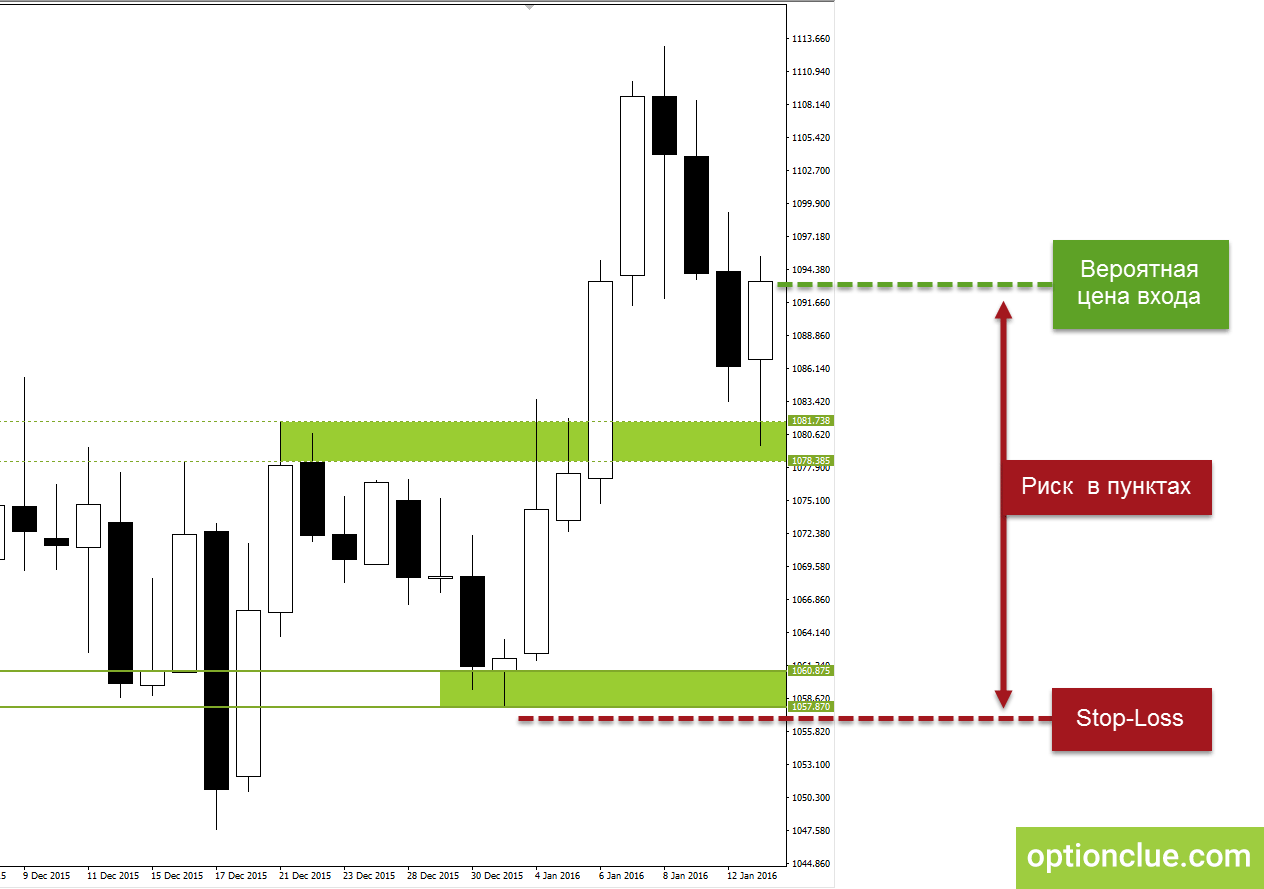

Расстояние от точки возможного входа в рынок до stop-loss – это риск в пунктах. Точка входа в рынок находится в районе отметки $1093, стоп-лосс – $1057. Наша задача – определить расстояние в пунктах между этими двумя точками.

Рис. 2. Риск в пунктах — расстояние между запланированной ценой входа в рынок и точкой установки stop-loss приказа

Расстояние между ценой входа и стоп-лосс равняется: $1093 — $1057 = $36. Для того, чтобы перевести это значение в пункты, необходимо разделить его на размер пункта. На рынке золота спот два знака после запятой, следовательно, пункт равен одной сотой.

Рассчитаем риск в пунктах. Для этого необходимо разделить $36 на 0.01: $36 / 0.01 = 3600 пунктов. Это именно то значение, которое необходимо будет вписать в знаменатель формулы для расчета оптимального объема позиции. Также это значение пригодится для расчета отношения потенциальной прибыли к рискам.

Определение потенциала прибыли

Уровни поддержки и сопротивления работают, поскольку трейдеры думают, что они должны работать. Вследствие этого в районе горизонтальных уровней часто разворачиваются или замедляются рыночные тенденции и часто формируется всплеск торговых объемов: часть трейдеров закрывает позиции, часть — напротив стремится войти в контр-трендовое движение.

По этой причине горизонтальные уровни поддержки и сопротивления позволяют определять точки входа в рынок, отметки для установки надежных стоп-приказов, а также качественные и объективные цели.

Как правило, чем выше таймфрейм, тем надежнее уровень. Ближайшие цели определяются по тому таймфрейму, на котором осуществляется поиск точки входа в рынок. Оптимистические, но корректные цели можно установить по более высокому таймфрейму. Они могут быть особенно актуальны в случае входа в самом начале нового тренда (принцип выбора наиболее важных уровней рассматривается в видеоролике «Карта рынка и ключевые уровни поддержки и сопротивления»).

В текущем примере точка входа в рынок определяется на дневном таймфреме, сигнал на покупку появился после длительной консолидации рынка (с декабря рынок торговался в ценовом диапазоне), кроме этого январь — один из лучших торговых периодов года. Этот набор условий позволяет рассматривать ближайшие уровни недельного таймфрейма как объективные цели при поиске точки входа в рынок (рис. 3).

Рис. 3. Определение потенциала прибыли и риска на основании ближайших уровней поддержки и сопротивления

Тейк-профит, как и стоп-лосс, имеет смысл ставить с небольшим зазором от ближайшего уровня. Цель находится в районе отметки $1177 за тройскую унцию — под нижней границей зоны сопротивления недельного таймфрейма. Возможная цена входа в рынок равняется $1093. Определим расстояние в пунктах между этими двумя точками.

Потенциал прибыли равняется: $1177 — $1093 = $84. Переведем данное значение в пункты: $84 / 0.01 = 8400 пунктов.

Риск-менеджмент

Ключевое правило управления рисками — потенциальная прибыль должна превышать риски хотя бы в два раза. Это краеугольный камень профессиональной торговли на финансовых рынках. Если средняя прибыльная сделка будет хотя бы в два раза больше средней убыточной, капитал будет расти на порядок быстрее, выход из просадки будет проще, а трейдер сможет избавиться от обязательства торговать чаще прибыльно, чем убыточно.

Подобное обязательство превращает трейдинг в гонку, в которой прибыльных сделок обязательно должно быть больше чем убыточных, иначе торговый период закроется с отрицательным результатом. Чем ниже отношение прибыль/риск, тем сложнее выйти из просадки и тем большее психологическое давление ждет трейдера в период полосы неудачных сделок.

Материалы по теме

- Риск-менеджмент и его влияние на торговую статистику

- Живые примеры последствий игнорирования правил управления рисками

- Психология трейдинга. Страх и нарушение правил риск-менеджмента

Вернемся к рынку золота. Мы рассчитали потенциал прибыли и риска, теперь можно с легкостью определить, интересна ли эта сделка с точки зрения ключевого правила управления рисками.

Потенциальная прибыль равна 8400 пунктов, потенциальный риск = 3600 пунктов. Отношение потенциальной прибыли к рискам можно рассчитать как: 8400 / 3600 = 2.3.

Потенциал прибыли более чем в два раза превышает риски, следовательно, правила управления рисками соблюдаются, можно двигаться к следующему пункту торгового плана — правилам управления капиталом (money-management).

Определение оптимального объема позиции

Следующий этап — расчет объема позиции для входа в рынок. Он будет меняться от сделки к сделке вместе с размером стоп-лосса в пунктах.

В сравнении с неизменным объемом позиции в каждой сделке, такой подход позволит получить максимум прибыли от положительных сделок и сделает практически невозможным уничтожение торгового счета вследствие череды убыточных позиций. Потерять средства, следуя правилам управления капиталом и рисками — крайне сложная задача.

Материалы по теме

- Как рассчитать оптимальный объем позиции при торговле со стоп-лосс?

- Как рассчитать оптимальный объем позиции при торговле опционами?

- Почему объем позиции должен меняться в каждой сделке?

- Можно ли уничтожить торговый счет, следуя правилам управления капиталом?

Для упрощения примера предположим, что капитал равен $5400.

Желаемый риск в процентах от капитала необходимо определить самостоятельно (2% и ниже — консервативная торговля, 3 — 5% — умеренная, 5%+ — агрессивная). Пусть он равен 2%, то есть в каждой сделке риск равен двум процентам от торгового капитала. Риск в пунктах мы только что рассчитали, он равен 3600.

Стоимость пункта для одного контракта равняется $1. Это значение можно получить на сайте брокера или же в торговой платформе, а также опытным путем — при совершении сделок на демо-счете. Стоимость пункта для одного контракта показывает, сколько можно потерять или получить в случае движения рынка на один пункт после входа в рынок одним целым контрактом.

Обратите внимание, что иногда на сайте брокера указывается не стоимость пункта, а стоимость минимального изменения цены. Например, для рынка EURUSD спот пункт равен 0.0001, а минимальное изменение цены (pips) — 0.00001. Второе значение (pips) — одна десятая пункта. Стоимость пункта для EURUSD спот будет равна 10 долларов тогда как стоимость минимального изменения цены — 1 доллар. Для корректного расчёта объема позиции обязательно использование стоимости пункта.

Подставим полученные выше значения в формулу расчёта оптимального объема позиции:

В числителе – капитал, умноженный на желаемый риск в процентах. В знаменателе – риск в пунктах, умноженный на стоимость пункта:

Объем позиции = (5400 * 2 * 0.01) / (3600 * 1) = 108 / 3600 = 0.03 контракта.

На рынке золота спот можно вести торги дробными контрактами, следовательно, мы сможем открыть позицию такого объема.

Если бы в данном примере мы получили значение меньшее, чем 0.01, то не смогли бы открыть позицию. Подобное может случиться, когда риск на сделку в пунктах (стоп-лосс в пунктах) слишком велик или капитала недостаточно для торговли с заявленными рисками на выбранном финансовом инструменте. Если капитала для входа в рынок не хватает, можно поискать схожий финансовый инструмент с меньшим размером контракта или попросту игнорировать данный вход в рынок — войти с требуемым уровнем риска на сделку невозможно, правила управления капиталом не выполняются. Альтернативный вариант — вход при помощи опциона.

Резюме

Январский рынок в очередной раз доказал, что начало нового календарного года — один из лучших периодов для среднесрочной торговли. Цена двинулась на порядок дальше поставленных целей, развернувшись в районе нижней границы месячного уровня сопротивления, отметки $1282. Отмечу, что вместо покупки золота и установки стоп-лосс, можно было использовать опционный рынок, отношение прибыль/риск при покупке февральского колл опциона на GLD составляло 4:1 (!).

Принципы определения точки входа в рынок, расчета объема позиции или отношения потенциала прибыли к рискам, которые упоминались в статье, универсальны и применяются в разных торговых стилях (кратко-, средне- и долгосрочной направленной торговле на рынке).

В данном материале не рассматривались вопросы определения направления тренда и общего состояния рынка, хотя они являются неотъемлемой частью торгового плана для направленной торговли на финансовых рынках.

Попутного тренда!

Дополнительные материалы

- Как определить направление тренда?

- Стоит ли торговать в боковых трендах?

- Ключевые правила управления рисками и их влияние на результативность торговли

- Основные методы управления капиталом. Их слабые и сильные стороны

- Можно ли уничтожить счет, следуя правилам управления капиталом и рисками?

- Последствия игнорирования правил управления рисками. Живые примеры