В попередній статті ми обговорювали причини надзвичайної важливості використання правил управління ризиками в трейдингу. Це аксіоми, які бажано засвоїти до здійснення першої угоди на фінансових ринках.

Продовжуючи цю тему, розглянемо декілька прикладів поганого ризик-менеджменту, коли правила управління ризиками ігноруються, і передбачувані наслідки не змушують себе довго чекати.

Зміст

- Зворотній бік медалі

- Приклад 1. Імовірність отримання прибутку 99,3%

- Ознаки поганого ризик-менеджменту

- Приклад 2. Наслідки ігнорування правил ризик-менеджменту

- Приклад 3. Помилки в ризик-менеджменті

- Резюме

Зворотній бік медалі

Якщо ви використовуєте правила ризик-менеджменту і шукаєте угоди, в яких співвідношення прибуток/ризик дорівнює 2:1 чи більше, то ваш капітал може зростати навіть в періоди, коли збиткових угод більше, ніж прибуткових.

Якщо ж торгівля ведеться з співвідношенням прибуток/ризик 1:1 чи нижче, торгувати буде набагато складніше, оскільки в цьому випадку ви приймаєте на себе зобов’язання торгувати частіше прибутково, ніж збитково, що, погодьтеся, є не найкращою ідеєю.

Розглянемо приклади трейдингу з вкрай низьким співвідношенням потенційного прибутку до ризиків. Такі варіанти управління ризиками часто зустрічаються в торговій практиці новачків, а також ситуаціях, коли застосовуються стратегії мартінгейл або усереднення.

Якщо ви поглянете на статистику торгівлі трейдерів, які здійснюють операції на фінансових ринках, орієнтуючись на схожі методи управління ризиками, то найчастіше побачите графік прибутковості, схожий з представленим на мал. 1.

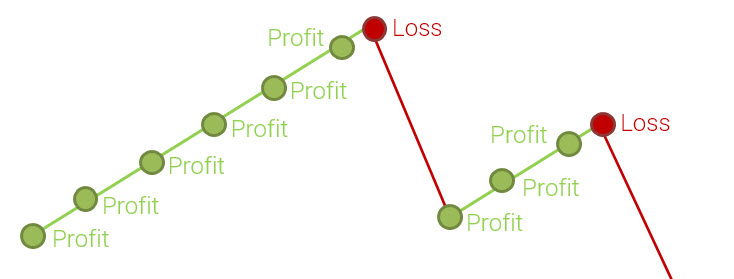

Мал. 1. Поганий ризик-менеджмент. Співвідношення прибуток/ризик дорівнює 1:5 – рахунок повільно зростає, але швидко і глибоко “просідає” під час проведення збиткової угоди.

Чим менший прибуток на угоду і чим вище ризик, тим більше буде закриватися прибуткових операцій (причина тому – статистика, а не професіоналізм). Тому на початку у трейдера на рахунку з’являється маса прибуткових операцій, а крива прибутковості прагне до вертикалі.

Чому в цьому випадку регулярно закриваються прибуткові угоди? Ціна змінюється щосекунди і, якщо прибуток на угоду мінімальний, а ризики незрівнянно великі, то завдяки постійним коливанням цін на рахунку буде фіксуватися багато прибуткових угод.

При цьому, як тільки з’явиться збиткова угода, весь позитивний результат попередніх періодів може бути знищений, а трейдер буде змушений знову витрачати свій час для того, щоб по крихтах відновлювати торговий рахунок, сподіваючись на те, що збиткових угод більше не буде. З цієї причини трейдинг з ігноруванням правил ризик-менеджменту виснажує емоційно.

Нагадаю, чим більше співвідношення прибуток/ризик, тим швидше зростає торговий капітал. Вірно і зворотне твердження: чим менше співвідношення прибуток/ризик, тим швидше капітал втрачається і тим складніше його відновити.

В самих високоризикованих торгових стратегіях (мартінгейл, усереднення) число прибуткових операцій може наближатися до 100%, найчастіше в цьому випадку одна-дві збиткові угоди повністю знищують торговий рахунок.

Цитата з «Нові маги ринку»

— Якби ви стали трейдером сьогодні, вже знаючи те, що знаєте тепер, що б ви змінили у своїй торговій кар’єрі?- Раніше, в першу чергу, я турбувався через систему, яку збирався використовувати для торгівлі. Другим фактором, над яким я працював, було управління ризиком і контроль за волатильністю. Третім моментом, на якому я зосередився, була психологія торгівлі. Якби мені довелося робити все це знову, я б повністю змінив порядок цього процесу. Я вважаю, що найважливішим елементом є психологія інвестування. За нею по важливості йде контроль ризиками. І, нарешті, найменш важливою обставиною є питання про те, де купувати і де продавати.

Томас Бассо — інвестиційний керуючий, засновник Trendstat Capital Management Inc.

Трейдинг з низьким співвідношення прибуток/ризик дуже підступний, оскільки тривалий час на торговому рахунку можуть з’являтися лише прибуткові операції. Як наслідок, оцінити реальні ризики, закладені в даний торговий стиль, неможливо.

З цієї причини торгівля з співвідношенням прибуток/ризик менше, ніж 1:1 поширена серед новачків – вона генерує оманливо привабливі графіки прибутковості (і кількість прибуткових угод) на історичних даних.

Трейдери, які слідують даними принципам, часто зустрічаються в сервісах довірливого управління невеликими капіталами. Завдяки ігнорування правил управління капіталом і ризиками вони несвідомо знищують свої кошти і капітали інвесторів (на ринку Forex подібні принципи управління ризиками дуже часто використовується в ПАММ-рахунках, сервісах торгових сигналів і копіювання угод).

ЧЧим менше прибуток в кожній угоді і чим більше ризик, тим вище буде частка прибуткових операцій. У таких випадках створюється оманлива видимість вертикального зростання торгового рахунку, коли майже 100% угод на торговому рахунку є прибутковими.

В оману трейдера або інвестора вводить число таких угод, їх може бути не одна сотня. Ейфорія швидко проходить після першої збиткової угоди, яка, як правило, обнуляє торговий рахунок або створює настільки глибоке просідання, що робить трейдинг на даному рахунку безглуздим.

Розглянемо більш детально, що відбувається з торговим рахунком у разі повного ігнорування правил управління ризиками.

Матеріали по темі

Приклад 1. Імовірність отримання прибутку 99,3%

Припустимо, що ризик на операцію становить 500$, а прибуток на угоду, 2$. Таким чином, співвідношення прибуток/ризик становитиме 1:250. Збиткові угоди – дуже рідкісне явище. Чи вартий уваги подібний трейдинг?

На рахунку трейдера буде формуватися величезна кількість прибуткових угод. Але причина цього полягатиме не в надзвичайному професіоналізмі, а в теорії ймовірності: чим більше ризик і чим менший прибуток на угоду, тим вище ймовірність спрацювання take profit.

На що схожа подібна торгівля? Уявіть собі, що ви відкриваєте позицію, і як тільки ринок проходить в потрібному напрямку 1-2 пункту, позиція закривається. При цьому якщо ціна йде проти вас, угода «пересиджує» і закривається лише в разі, коли збиток за нею стає критичним (іноді трейдер в міру зростання збитків усереднюється в напрямку входу – відкриває все нові і нові позиції).

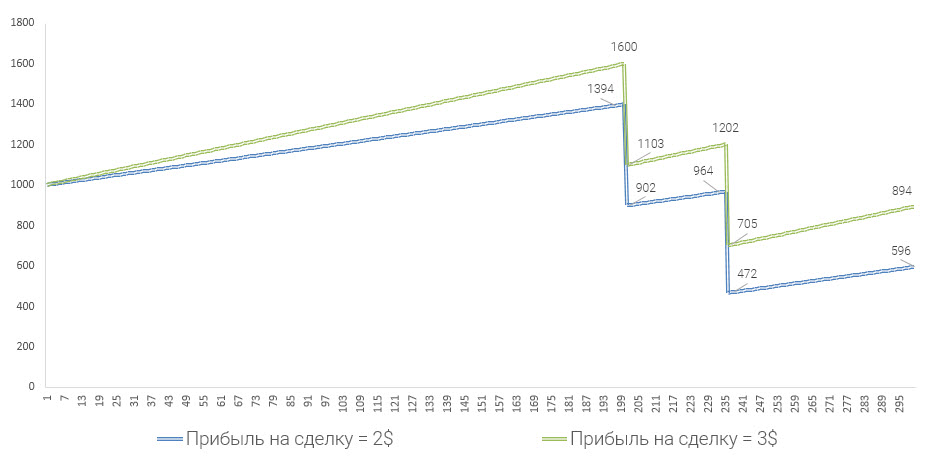

Мал. 2. Поганий ризик-менеджмент. Імовірність отримання прибутку = 99,3%. Ризик на угоду = 500$, прибуток на угоду = 2$ (синій графік) і 3$ (зелений графік). Рахунок дуже повільно зростає, але швидко у глибоко “просідає” під час проведення збиткових угод.

Як правило, в разі «пересиджування» трейдер стверджує, що знає куди «повинен» піти ринок. Це класична модель поведінки, що передує швидкому знищенню торгового капіталу.

Навіть якщо отримання прибутку в цьому випадку наближається до 100%, результат передбачуваний.

В моделі, представленій на мал. 2, ймовірність отримання прибутку становить 99,3% (!), прибуток на угоду становить 2$ (блакитний графік), ризик на трейд = 500$.

Математичне очікування дорівнюватиме:

Якщо ймовірність отримання прибутку дорівнює 99,3%, а прибуток на угоду дорівнює 3$ (зелений графік), ризик на трейд = 500$, то математичне очікування дорівнюватиме:

Обидва випадки генерують негативне математичне очікування. Це означає, що такий торговий підхід не має сенсу, оскільки на досить довгому часовому відрізку в середньому на кожній угоді трейдер буде втрачати 1,51$ і 0,52$ відповідно.

Основна проблема полягає в тому, що, в разі використання такого підходу в трейдингу, реальні ризики приховані. Перед дефолтом рахунку будуть формуватися десятки (чи сотні) прибуткових операцій, крива прибутковості буде близька до вертикалі, що може ввести в оману як трейдера, який тестує торгову стратегію на історії, так і інвестора, який довіряє свої кошти, орієнтуючись на графік прибутковості.

На виході після маси прибуткових операцій з’являться 1-2 збиткові, які знищать не тільки попередні прибуткові результати, а й капітал, який був в управлінні.

Число прибуткових угод саме по собі нічого не говорить про якість торгової системи. Необхідно розуміти середнє співвідношення прибуток/ризик в кожній угоді, бажано – середню частоту прибуткових і збиткових угод. Співвідношення прибутку до ризиків в кожній угоді на порядок важливіше числа прибуткових або збиткових угод.

Цитата з «Нові маги ринку»

Було б неправильним вважати, що трейдеру, який втратив всі гроші через несподівано великого несприятливого руху ціни, просто не пощастило. Такі події відбуваються досить часто, щоб можна було до них підготуватися.

Джек Швагер — автор, інвестиційний керуючий

Якщо ви бачите графіки прибутковості, де через одну операцію втрачається значна частина капіталу, коли графік прибутковості повільно зростає, але швидко знижується, це означає, що трейдер в кожній угоді отримує невеликий прибуток, але ризикує більшим обсягом коштів. Ризик-менеджмент ігнорується, а довгостроковий результат такого торгового підходу найімовірніше буде негативним. Таке ставлення до ризиків і прибутку найчастіше не варто уваги.

Матеріали по темі

Ознаки поганого ризик-менеджменту

В торговій системі з ігноруванням правил управління ризиками:

- капітал швидко і глибоко просідає при здійсненні збиткових угод;

- рахунок повільно зростає, коли закриваються прибуткові угоди;

- частка прибуткових угод в довгостроковій перспективі може прагнути до 100%;

- трейдер як правило акцентуватиме увагу на частці прибуткових угод (це важливо лише частково), а не прибутковості (що важливо) або співвідношенні прибутку до ризиків (і це найважливіше);

- ризик-менеджмент (важливість високого співвідношення прибуток/ризик) часто висміюється;

- відповідальність делегується (винен чиновник ФРС, звіт по зайнятості в США, статистика грошових потоків компанії тощо).

В торговій системі з використанням правил управління ризиками:

- при отриманні збиткових угод капітал просідає повільно, помірно і передбачувано;

- рахунок швидко зростає, коли закриваються прибуткові угоди;

- число прибуткових і збиткових угод буде коливатися, іноді збиткових угод буде більше, ніж прибуткових;

- трейдер, як правило, буде акцентувати увагу на прибутковості і на співвідношенні прибуток/ризик, а не на частці прибуткових угод.

Торгівля з надзвичайно низьким співвідношенням прибуток/ризик у більшості випадків не має нічого спільного з професійним трейдингом.

Розглянемо ще декілька прикладів.

Приклад 2. Наслідки ігнорування правил ризик-менеджменту

На слайді ви бачите графік прибутковості трейдера (реальний приклад), у котрого в управлінні перебувало близько 52000$. Прибутковість в найвищій точці становила 363%.

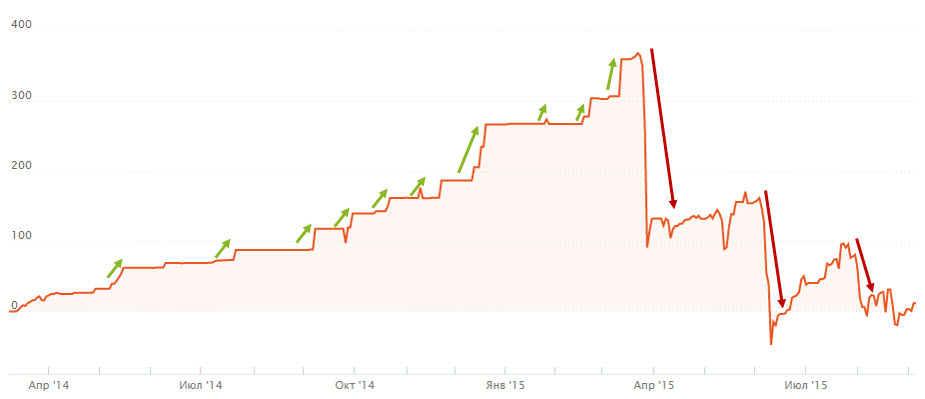

Мал. 3. Приклад прибутковості торгового рахунку з вкрай низьким співвідношенням прибуток / ризик. Досить кількох збиткових угод для знищення статистики і капіталу інвесторів, які інвестували під час росту прибутковості.

До максимуму на графіку прибутковості рахунок існував близько 10 місяців. Ви можете помітити, що графік прибутковості нагадує приклади, які ми розглядали раніше: графік зростає повільно, більша частина угод є прибутковими. Трейдер в кожній окремій угоді заробляє трохи, і прибутковість поступово рухається вгору.

Реальних ризиків, закладених в подібну торгову концепцію, не видно до самого останнього моменту, прибуткові угоди маскують цю «бомбу уповільненої дії».

Цей графік доповнює ідею, яка озвучувалася раніше: трейдер, що не дотримується правил управління ризиками і торгує з негативним математичним очікуванням, швидко знищує свій капітал і кошти інвесторів.

Зверніть увагу, що постфактум видно, що зростання рахунку в кожній окремій угоді є нікчемним в порівнянні з періодами падіння прибутковості, тобто в кожній угоді трейдер заробляв мало, але дуже багато втратив, коли ринок рушив проти нього.

Це класичне ігнорування правил управління ризиками, яке століттями призводить до одного й того ж результату – знищення торгового рахунку.

Матеріали по темі

- Індикатори – вірні помічники чи найлютіші вороги?

- Чому обсяг позиції повинен змінюватися в кожній угоді?

Приклад 3. Помилки в ризик-менеджменті

Розглянемо ще один реальний приклад. На мал. 4. представлений графік прибутковості трейдера, у якого на піку капіталізації було близько 3,5 млн рублів (близько 50000$ на момент ведення торгів).

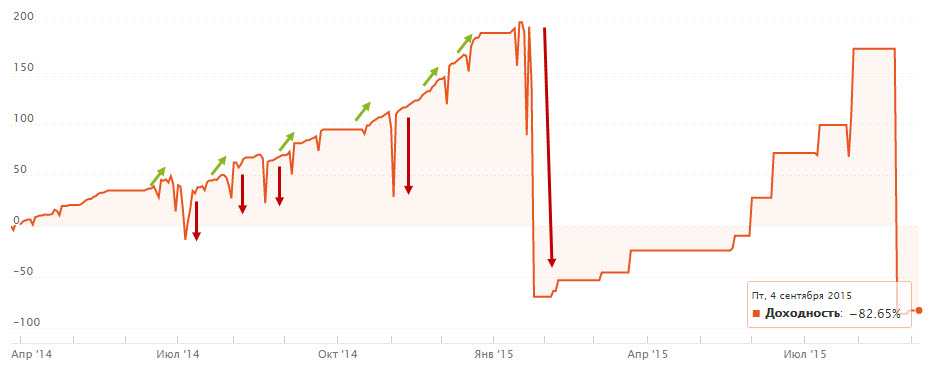

Згідно з графіком прибутковості видно, що трейдер не приховував принципи управління ризиками: кожна нова угода незначно оновлювала попередній максимум на графіку прибутковості, при цьому просідання були незрівнянно вищими навіть в період активного росту торгового рахунку. Це говорить про незначний потенціал прибутковості на операцію і надзвичайно високих ризиках. Такий графік прибутковості характерний для високоризикованих стратегій, які використовують в своїй основі мартінгейл і/або усереднення.

Мал. 4. Приклад прибутковості торгового рахунку з вкрай низьким співвідношенням прибуток / ризик. Досить кількох збиткових угод для знищення статистики (і капіталу інвесторів, які інвестували під час росту).

Трейдер торгував кілька місяців, потім через 1-2 угоди втратив більшу частину торгового рахунку. Після цього він почав ризикувати ще сильніше, вивів капітал в невеликий плюс, а потім знищив торговий рахунок. Поганий ризик-менеджмент змушує по крихтах створювати прибутковість, сподіваючись і вірячи, що жодної збиткової угоди не буде.

Цитата з «Чорний лебідь. Під знаком непередбачуваності»

Віруючим в безумовну корисність минулого досвіду корисно буде ознайомитися з жахливо мудрим висловом, який нібито належить одному відомому морському вовку (Е. Дж. Сміт, капітан “Титаніка”, 1907 р.):

За все своє професійне життя я жодного разу не потрапляв ні в одну серйозну аварію. За всі свої роки в морі я бачив тільки одне судно, що терпить лихо. Я ніколи не бачив катастроф, ніколи не опинявся в ситуаціях, які загрожували б катастрофою. У 1912 році судно капітана Сміта зазнало найвідомішою в історії людства корабельної катастрофи.Нассім Талеб — трейдер, есеїст, статистик

Якщо ви використовуєте правила управління капіталом і ризиками, то втратити гроші на ринку буде складно. Ігнорування цих принципів, максимізує ймовірність потрапляння вашого торговго рахунку в середньостатистичну вибірку, згідно з якою 95% трейдерів втрачають гроші на фінансових ринках.

З мого досвіду, багато трейдерів готові втрачати рахунок за рахунком, вперто не визнаючи той факт, що вони втрачають гроші через ігнорування правил управління капіталом і ризиками.

Резюме

Переважна більшість трейдерів втрачають гроші на ринку. Переважна більшість трейдерів не використовують правил управління капіталом і ризиками у своїй торговій практиці. Перша тенденція є прямим наслідком другої.

Уміння ігнорувати угоди із співвідношення прибуток/ризик менше, ніж 2:1 може стати вашою потужною конкурентною перевагою, оскільки більшість трейдерів не здатні дотримуватися цього принципу.

Спрогнозувати число збиткових угод в майбутньому періоді неможливо, але захистити свій торговий рахунок від невизначеності майбутнього цілком реально. Для цього досить дотримуватися правил ризик-менеджменту і мані-менеджменту. Це не гарантує отримання прибутку, але дає можливість капіталу рости навіть в тому випадку, коли збиткових угод більше, ніж прибуткових.

Скільки коштів потрібно втратити трейдеру для розуміння цього принципу – питання індивідуальне. Я не зустрічав трейдерів, для яких це значення дорівнювало б 0$. Іноді трейдери йдуть з даного бізнесу, так і не дізнавшись про те, що вони не зобов’язані здійснювати більше 50% прибуткових угод, щоб їхній капітал зростав.

Хочу зазначити, що успішні трейдери, які торгують з співвідношенням прибуток/ризик нижче, ніж 2:1 все ж зустрічаються. Але це поодинокі випадки, і ці люди зробили усвідомлений вибір, вивчивши всі альтернативи. В переважній більшості випадків працює правило: якщо трейдер не використовує правил управління капіталом і ризиками, він втрачає гроші. Застосовуючи правила ризик-менеджменту, трейдер отримує можливість помилятися частіше, ніж бути правим. Якщо середня збиткова угода більше середньої прибутковою, трейдер приймає на себе зобов’язання бути правим частіше, ніж помилятися. Навіщо брати на себе таке зобов’язання?

Детально правила управління капіталом і ризиками розглядаються в рамках курсу «Трейдинг. Успішний старт 2.0». Одне з занять, на якому обговорюється дана тема «Наслідки ігнорування правил управління ризиками. Живі приклади».

Попутного тренду!

Додаткові матеріали

- Як розрахувати оптимальний обсяг позиції при торгівлі з стоп-лосс?

- Опціон чи стоп-лосс?

- Індикатори – вірні помічники чи найлютіші вороги?

- Чому обсяг позиції повинен змінюватися в кожній угоді?