[article-cftcreports]

Составляем среднесрочный торговый лист и обсуждаем ситуацию на рынке с точки зрения отчетов CFTC и технического анализа.

В обзоре представлено описание ситуации на наиболее популярных финансовых инструментах, а также информация о действиях крупных спекулянтов по данным последних отчётов COT и предыдущего периода.

Если вы хотите использовать отчёты CFTC в своей торговой практике, нужно понимать, что для объективной оценки ситуации недостаточно знать данные последнего отчёта. Важна динамика — сравнение статистики действий крупных спекулянтов текущего периода с предыдущим, поэтому в мы упоминаем оба значения.

Ключевые темы

- Торговый лист на текущую неделю

- E-Mini S&P500 (ESM19)

- Индекс доллара (DXY)

- Евро (EURUSD)

- Швейцарский франк (USDCHF)

- Британский фунт (GBPUSD)

- Японская цена (USDJPY)

- Нефть WTI (CLM19)

- Канадский доллар (USDCAD)

- Золото (XAUUSD)

- Cеребро (XAGUSD)

- Австралийский доллар (AUDUSD)

- Новозеландский доллар (NZDUSD)

- Российский рубль (USDRUB)

- Резюме

Торговый лист на текущую неделю

| Инструмент | Комментарии по текущей ситуации на рынке | 12. 04 | 19. 04 |

|---|---|---|---|

| ***E-Mini S&P500 (ESM19) | Рынок остается в бычьем тренде. На прошлой неделе завершилась коррекция и сформировалась точка входа на покупку на отбой. Длинные позиции будут оставаться актуальными, пока рынок находится выше ближайшего уровня поддержки дневного таймфрейма, минимумов 9 - 12 апреля. | ||

| ***Dollar Index (DXM19) | Рынок остается в бычьем тренде. На прошлой неделе завершилась коррекция и сформировалась точка входа на покупку на отбой. Длинные позиции будут оставаться актуальными, пока рынок находится выше ближайшего уровня поддержки дневного таймфрейма, минимумов 12 - 16 апреля. | ||

| ***EUR (E6M19) | Валютная пара EURUSD остается в бычьем тренде, развивается коррекционная волна. Точка входа на покупку на отбой повится после завершения коррекции на дневном таймфрейме. Длинные позиции по EURUSD будут оставаться актуальными, пока рынок находится выше ближайшего уровня поддержки дневного таймфрейма, минимумов 4 - 8 апреля. | ||

| ***CHF (S6M19) | Валютная пара USDCHF остается в бычьем тренде, развивается импульсна волна. Точка входа на покупку на отбой появится после формирования коррекции на дневном таймфрейме. Длинные позиции по USDCHF будут оставаться актуальными, пока рынок находится выше ближайшего уровня поддержки дневного таймфрейма, минимумов 8 - 11 апреля. | ||

| **GBP (B6M19) | В четверг на дневном таймфрейме был пробит уровень поддержки, тренд теперь медвежий, развивается импульсная волна. Точка входа на продажу на отбой появится после формирования коррекции на дневном таймфрейме. Короткие позиции по GBPUSD будут оставаться актуальными, пока рынок находится ниже ближайшего уровня сопротивления дневного таймфрейма, максимумов 12 - 16 апреля. | ||

| ***JPY (J6M19) | Валютная пара USDJPY остается в бычьем тренде, развивается импульсная волна. Точка входа на покупку на отбой появится после формирования коррекции на дневном таймфрейме. Длинные позиции по USDJPY будут оставаться актуальными, пока рынок находится выше ближайшего уровня поддержки дневного таймфрейма, минимумов 10 - 11 апреля. | ||

| ***WTI (CLK19) | Рынок остается в бычьем тренде. На прошлой неделе завершилась коррекция и сформировалась точка входа на покупку на отбой. Длинные позиции будут оставаться актуальными, пока рынок находится выше ближайшего уровня поддержки дневного таймфрейма, минимумов 15 - 16 апреля. | ||

| **CAD (D6M19) | Валютная пара USDCAD остается в медвежьем тренде. На прошлой неделе завершилась коррекция и сформировалась точка входа на продажу на отбой. Короткие позиции по USDCAD будут оставаться актуальными, пока рынок находится ниже ближайшего уровня сопротивления дневного таймфрейма, максимумов 15 - 17 апреля. | ||

| ***XAU (GCM19) | Рынок остается в нисходящем тренде, развивается импульсная волна. Точка входа на продажу на отбой появится после формирования коррекции на дневном таймфрейме. Короткие позиции будут оставаться актуальными, пока рынок находится ниже ближайшего уровня сопротивления дневного таймфрейма, максимумов 10 - 11 апреля. | ||

| ***XAG (SIK19) | Рынок остается в нисходящем тренде. На прошлой неделе завершилась коррекция и сформировалась точка входа на продажу на отбой. Короткие позиции будут оставаться актуальными, пока рынок находится ниже ближайшего уровня сопротивления дневного таймфрейма, максимумов 8 - 11 апреля. | ||

| ***AUD (A6M19) | Валютная пара AUDUSD остается в бычьем тренде, развивается коррекционная волна. Точка входа на покупку на отбой появится после формирования коррекции на дневном таймфрейме. Длинные позиции по AUDUSD будут оставаться актуальными, пока рынок находится выше ближайшего уровня поддержки дневного таймфрейма, минимумов 11 - 12 аперля. | ||

| ***NZD (N6M19) | Валютная пара NZDUSD остается в медвежьем тренде. На прошлой неделе завершилась коррекция и сформировалась точка входа на продажу на отбой. Короткие позиции по NZDUSD будут оставаться актуальными, пока рынок находится ниже ближайшего уровня сопротивления дневного таймфрейма, максимумов 12 - 17 апреля. | ||

| ***RUB (R6M19) | Валютная пара USDRUB остается в нисходящем тренде, развивается импульсная волна. Точка входа на продажу на отбой появится после формирования коррекции на дневном таймфрейме. Короткие позиции будут оставаться актуальными, пока рынок находится ниже ближайшего уровня сопротивления дневного таймфрейма, максимумов 3 - 8 апреля. |

| Обозначения, которые определяют качество возможных сделок в течение новой недели - потенциал прибыли, отношение прибыли и риска, мнение крупных игроков, прочие факторы: | |

| **** | отличный |

| *** | хороший |

| ** | посредственный |

| * | малоинтересный (боковые тренды и т.п.) |

| Обозначения, определяющие изменение мнения крупных спекулянтов, направление индикатора нетто-позиции COT в отчётном и предыдущем периодах: | |

| или | - крупные спекулянты покупают актив, указанный в первом столбце |

| или | - крупные спекулянты продают актив, указанный в первом столбце |

| или | - зелёный цвет стрелок означает, что направление тренда Daily соответствует мнению крупных спекулянтов |

| или | - синий цвет стрелок означает, что направление тренда Daily не соответствует мнению крупных спекулянтов |

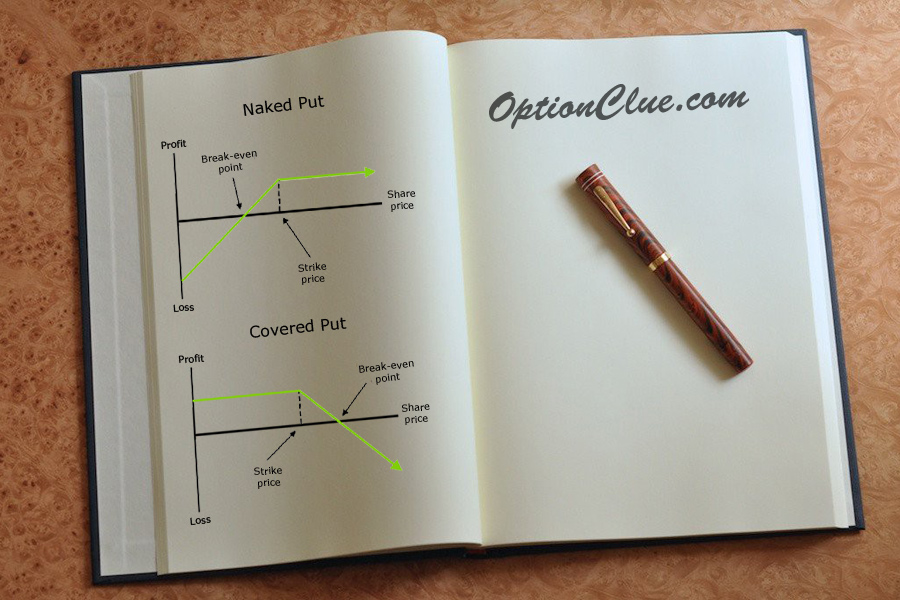

Если вы хотите получить больше информации о тактике торговли на отбой, отчетах CFTC и других аспектах торговли на рынке, ознакомьтесь с видеокурсами «Горизонтальные уровни в трейдинге», «Трейдинг. Успешный старт 2.0» и «Трейдинг с профессионалами».

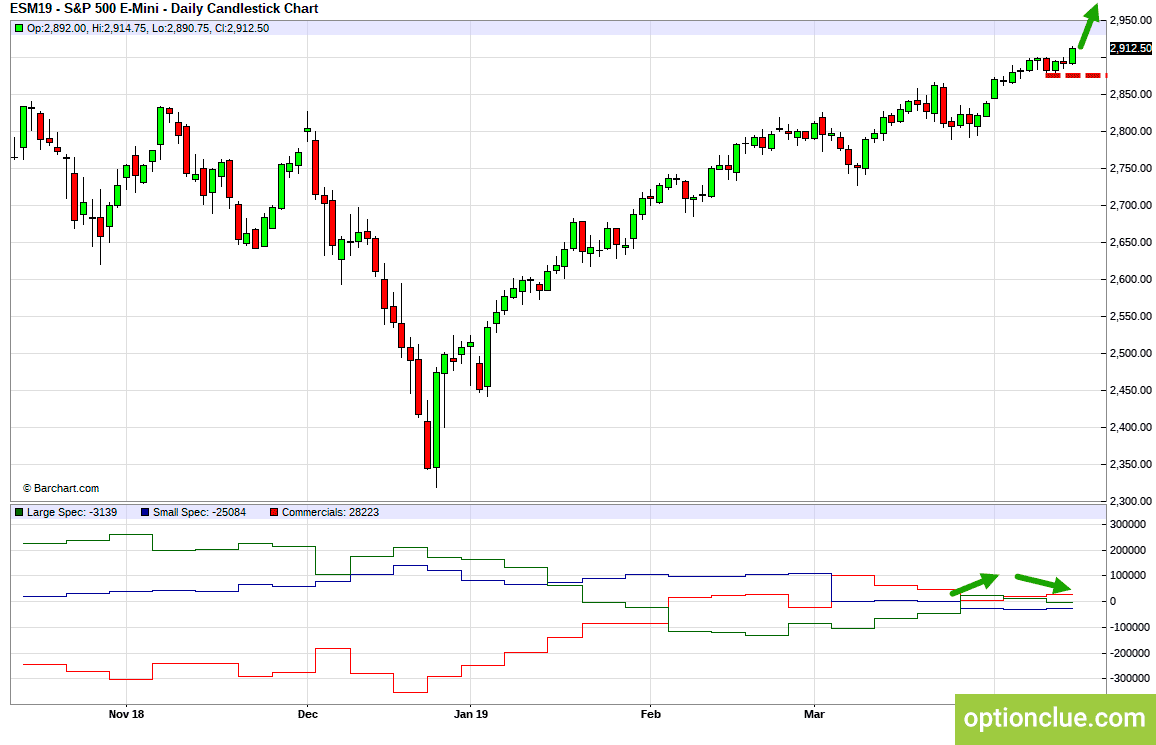

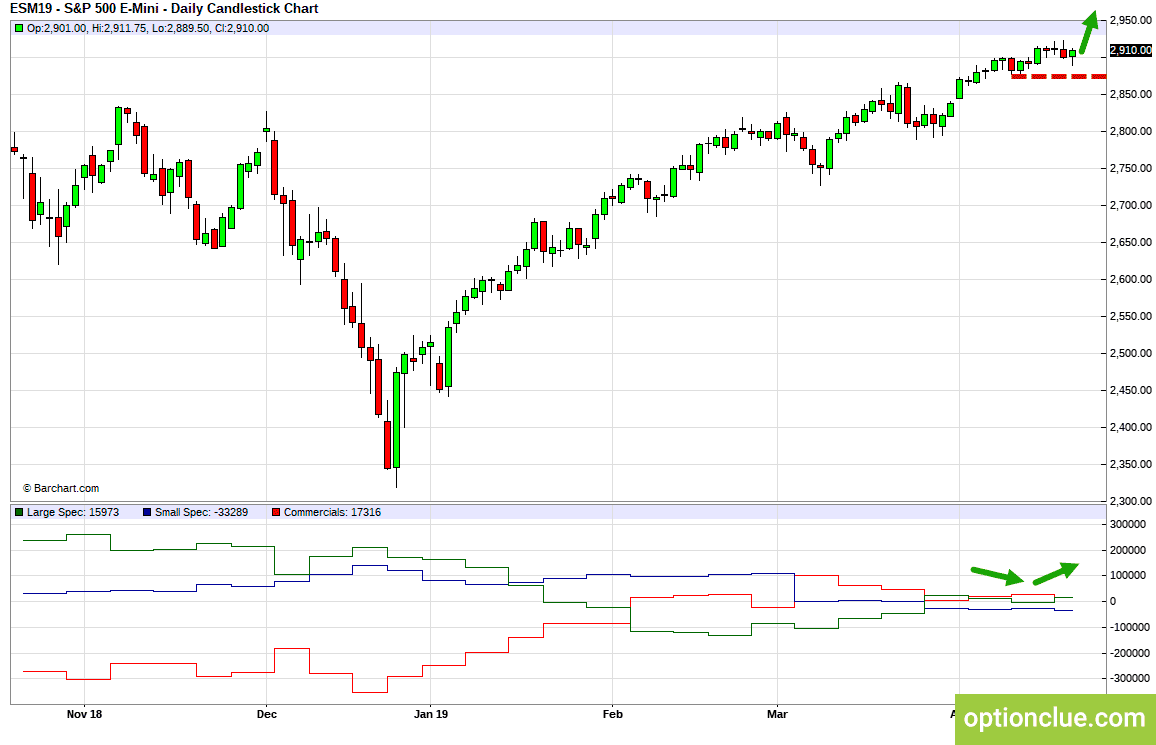

E-Mini S&P500 (ESM19)

Рынок остается в бычьем тренде. На прошлой неделе завершилась коррекция и сформировалась точка входа на покупку на отбой. Длинные позиции будут оставаться актуальными, пока рынок находится выше ближайшего уровня поддержки дневного таймфрейма, минимумов 9 — 12 апреля.

Индикатор COT развернулся. Отчеты CFTC свидетельствуют о том, что крупные спекулянты начали покупать, мнение профессионалов сочетается с направлением среднесрочного тренда.

E-Mini S&P500 (ESM19). Технический анализ и индикатор нетто-позиции СОТ.

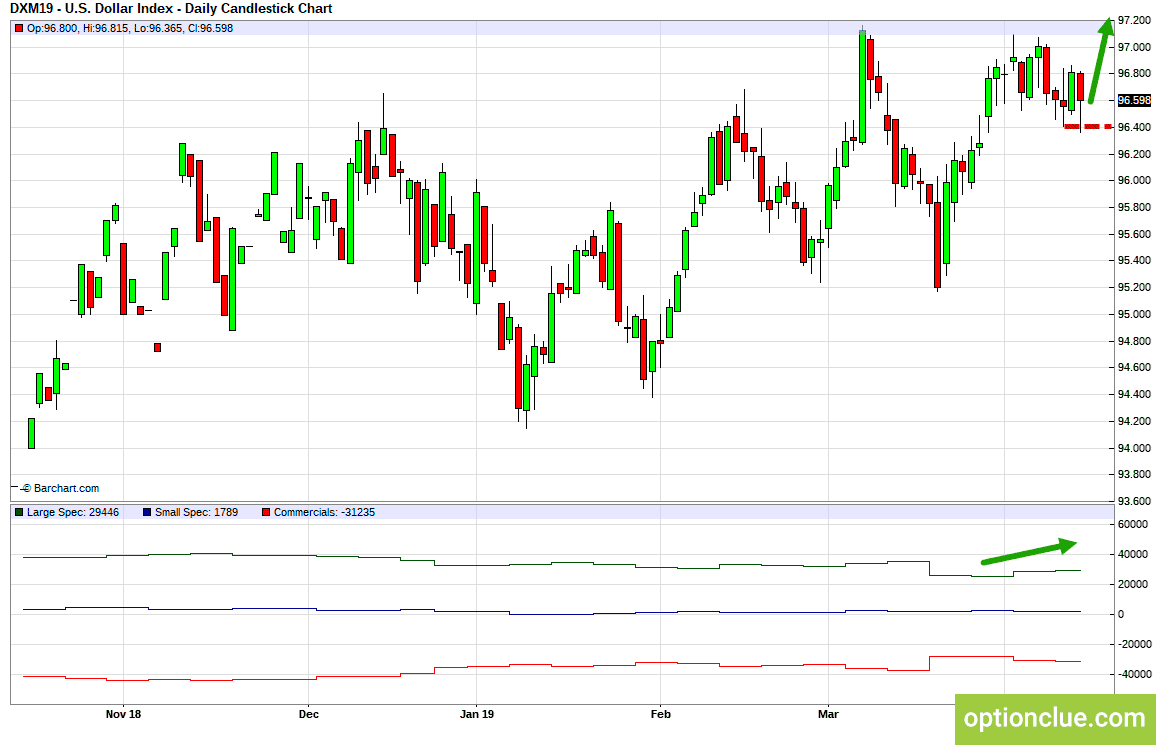

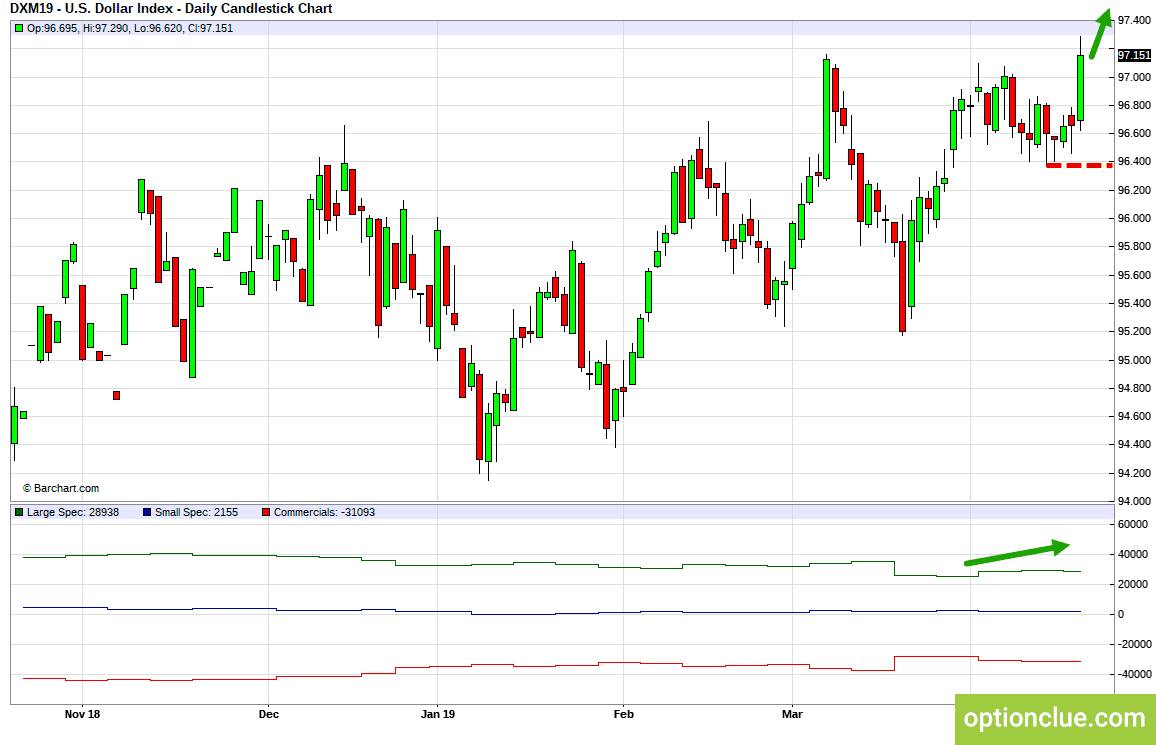

Индекс доллара (DXY)

Рынок остается в бычьем тренде. На прошлой неделе завершилась коррекция и сформировалась точка входа на покупку на отбой. Длинные позиции будут оставаться актуальными, пока рынок находится выше ближайшего уровня поддержки дневного таймфрейма, минимумов 12 — 16 апреля.

Индикатор COT снизился, но не развернулся. Отчеты CFTC свидетельствуют о том, что крупные спекулянты покупают доллар, хеджеры — продают, мнение профессионалов сочетается с направлением тренда на Daily.

Индекс доллара (DXY). Технический анализ и индикатор нетто-позиции СОТ.

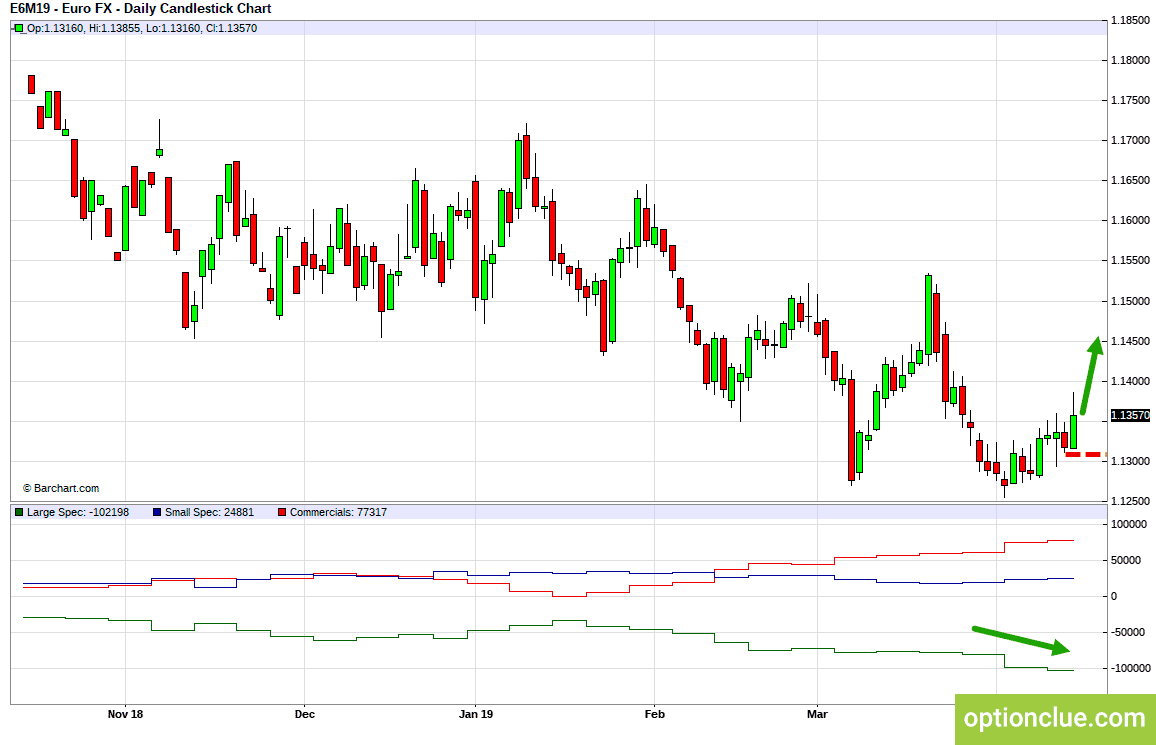

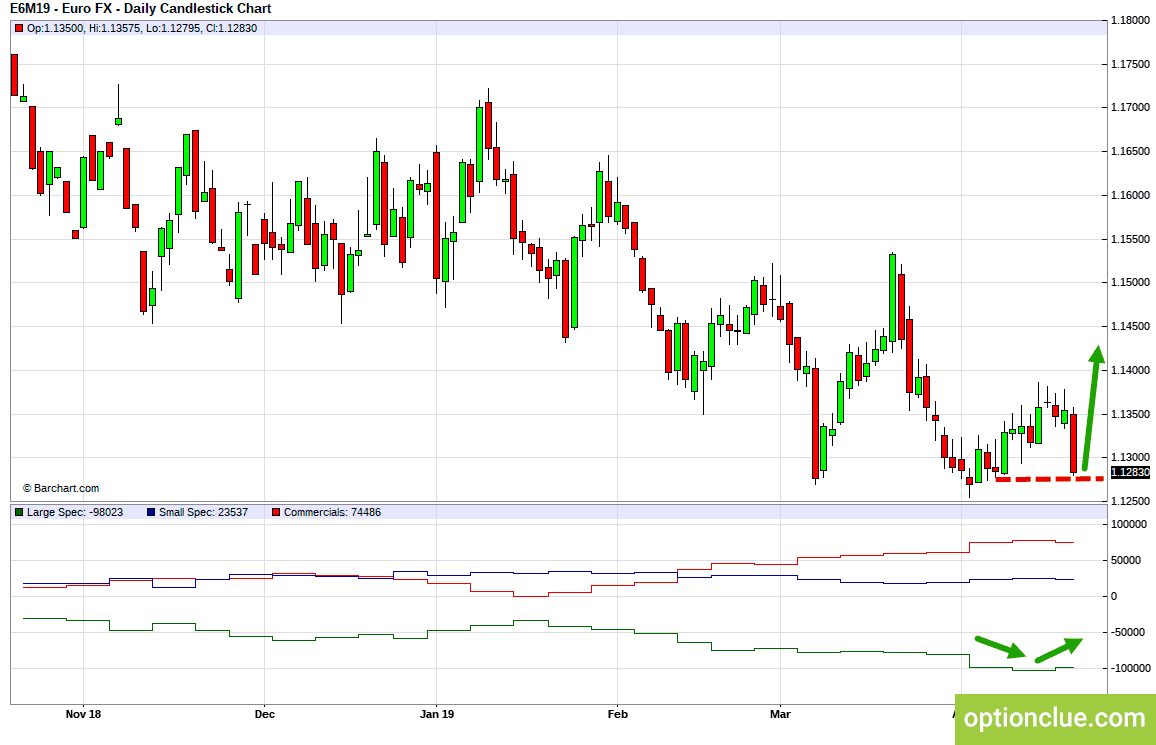

Евро (EURUSD)

Валютная пара EURUSD остается в бычьем тренде, развивается коррекционная волна. Точка входа на покупку на отбой повится после завершения коррекции на дневном таймфрейме. Длинные позиции по EURUSD будут оставаться актуальными, пока рынок находится выше ближайшего уровня поддержки дневного таймфрейма, минимумов 4 — 8 апреля.

Индикатор СОТ развернулся. Крупные спекулянты начали покупать евро, мнение профессионалов сочетается с технической картинкой рынка.

EURUSD. Технический анализ и индикатор нетто-позиции СОТ.

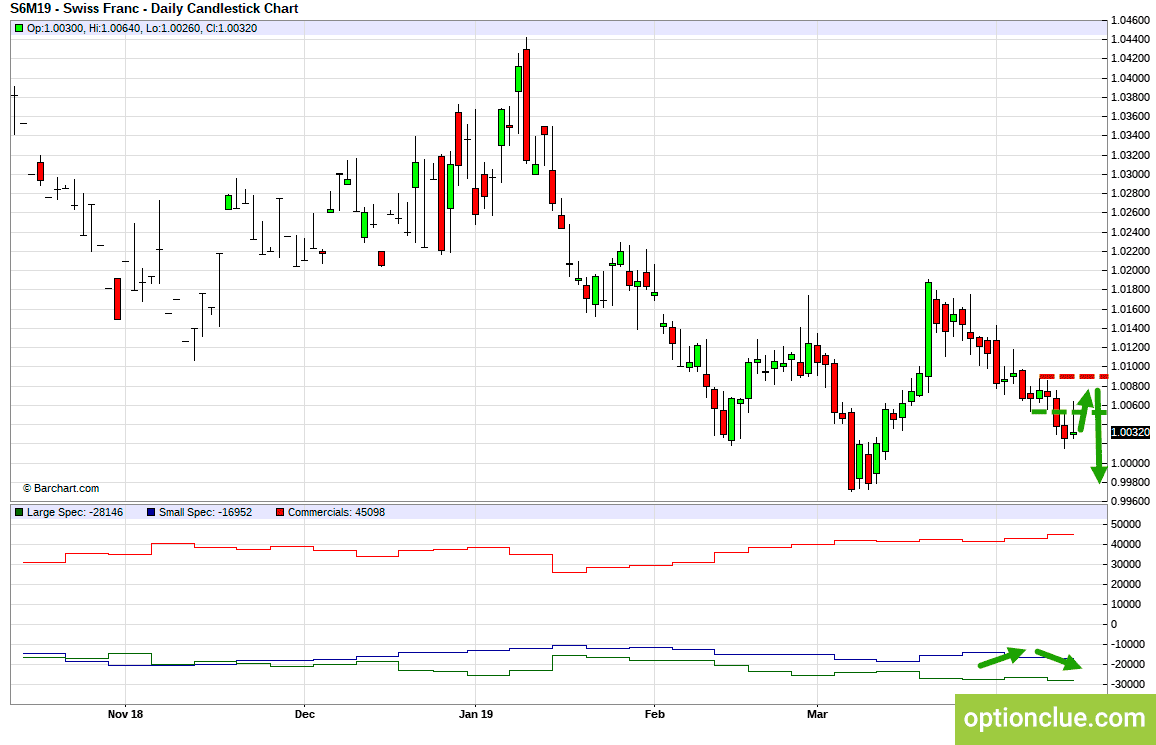

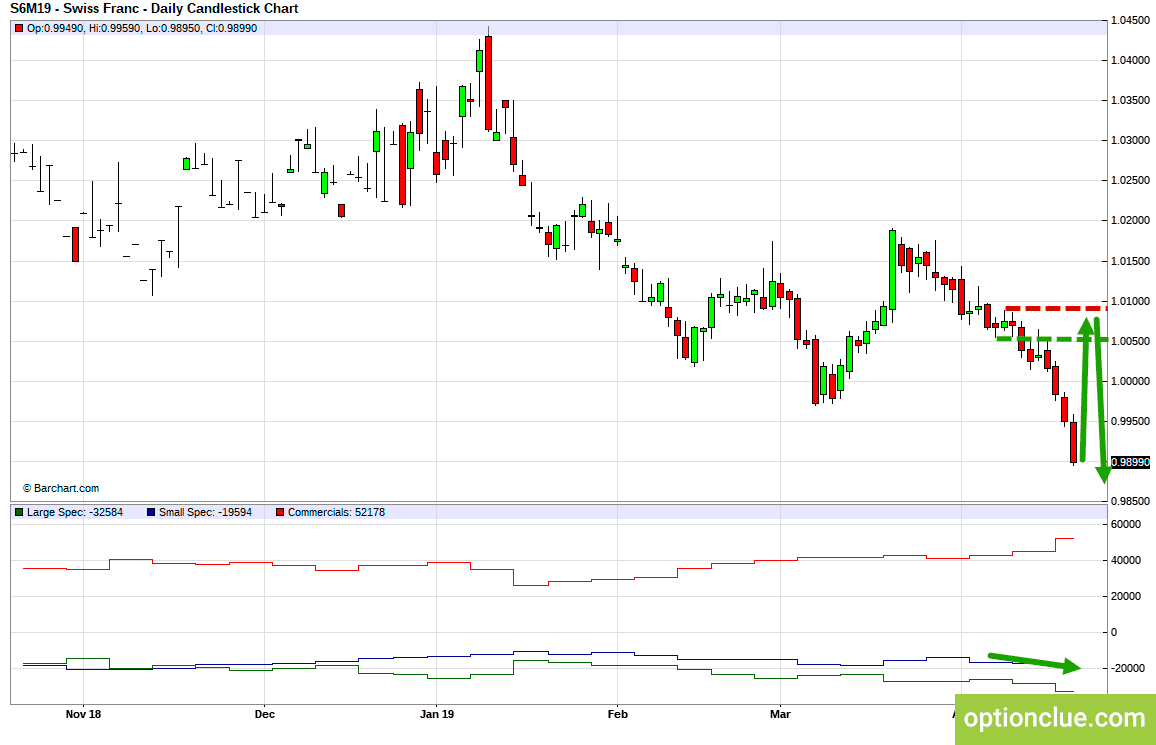

Швейцарский франк (USDCHF)

Валютная пара USDCHF остается в бычьем тренде, развивается импульсна волна. Точка входа на покупку на отбой появится после формирования коррекции на дневном таймфрейме. Длинные позиции по USDCHF будут оставаться актуальными, пока рынок находится выше ближайшего уровня поддержки дневного таймфрейма, минимумов 8 — 11 апреля.

Индикатор СОТ снижается. Крупные спекулянты продают франк, мнение профессионалов сочетается с технической картинкой рынка.

CHFUSD. Технический анализ и индикатор нетто-позиции СОТ.

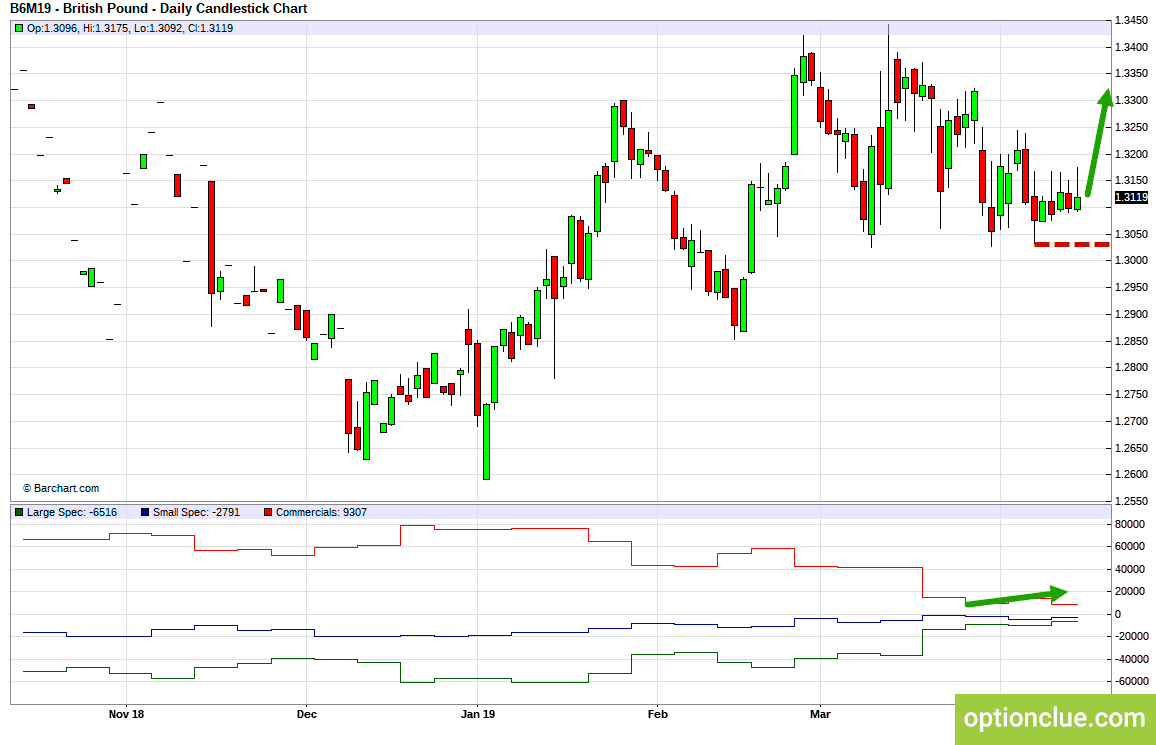

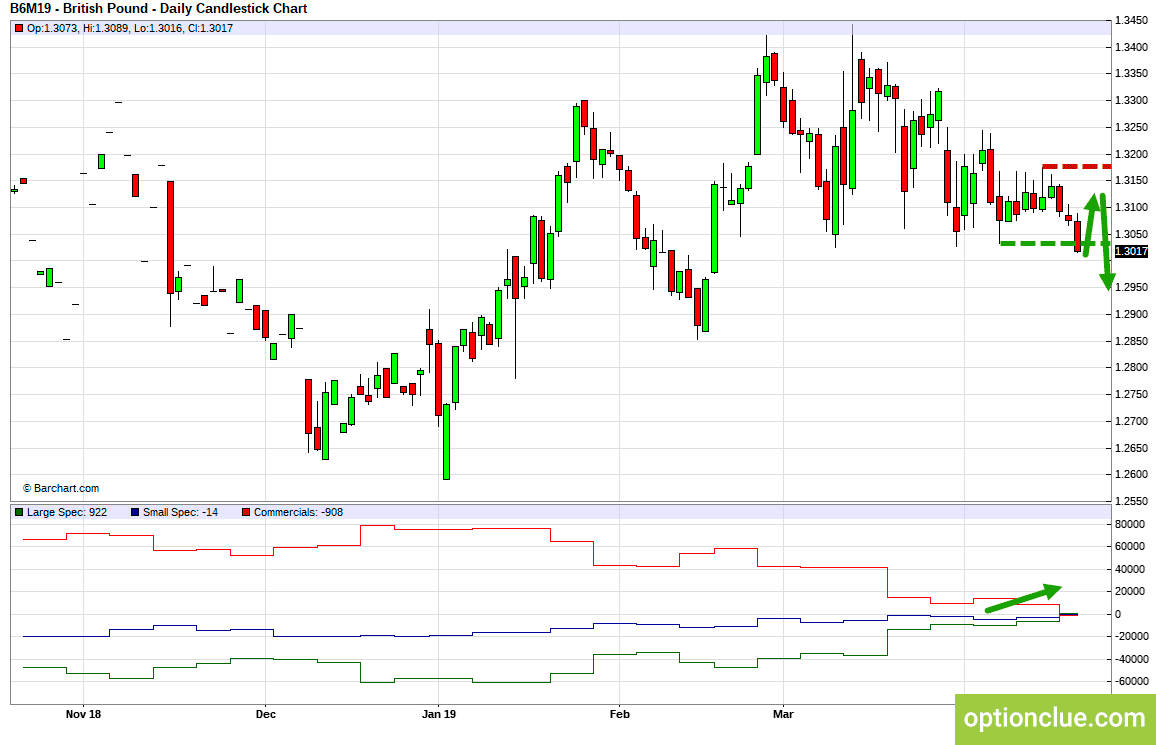

Британский фунт (GBPUSD)

В четверг на дневном таймфрейме был пробит уровень поддержки, тренд теперь медвежий, развивается импульсная волна. Точка входа на продажу на отбой появится после формирования коррекции на дневном таймфрейме. Короткие позиции по GBPUSD будут оставаться актуальными, пока рынок находится ниже ближайшего уровня сопротивления дневного таймфрейма, максимумов 12 — 16 апреля.

Индикатор COT укрепляется. Отчеты CFTC свидетельствуют о том, что крупные спекулянты покупают фунт, мнение профессионалов не сочетается с направлением тренда на Daily и имеет смысл сократить объем позиции при появлении точки входа в направлении тренда.

GBPUSD. Технический анализ и индикатор нетто-позиции СОТ.

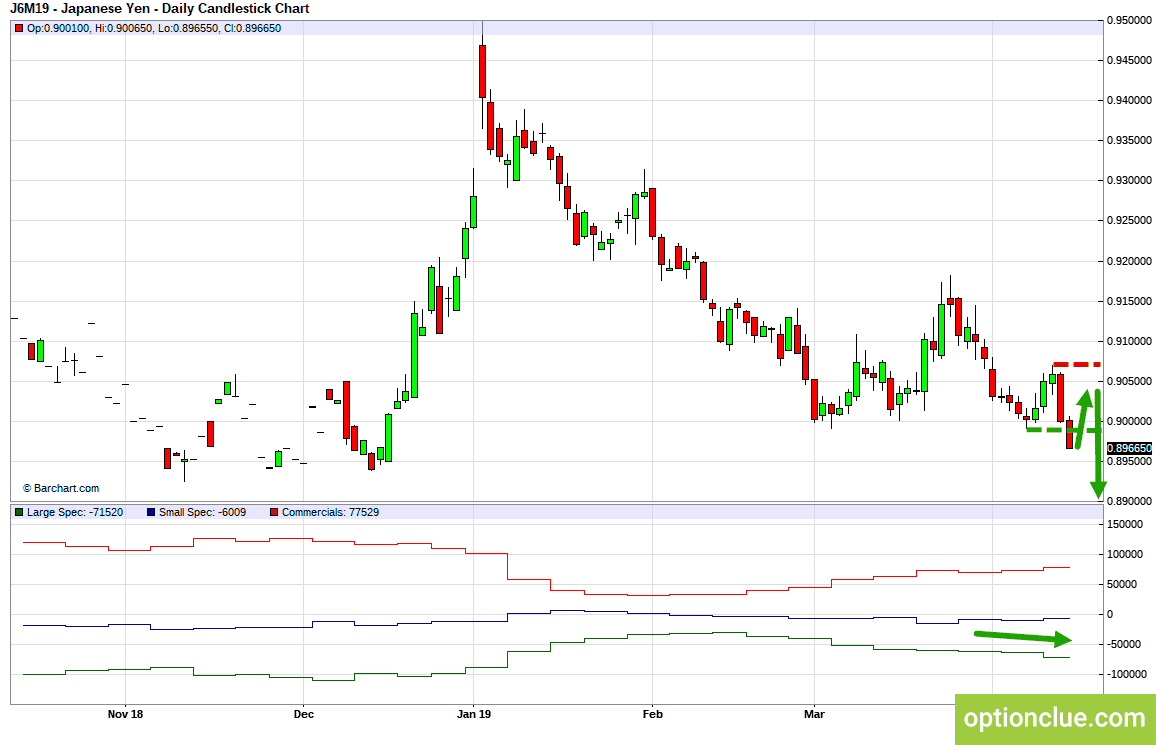

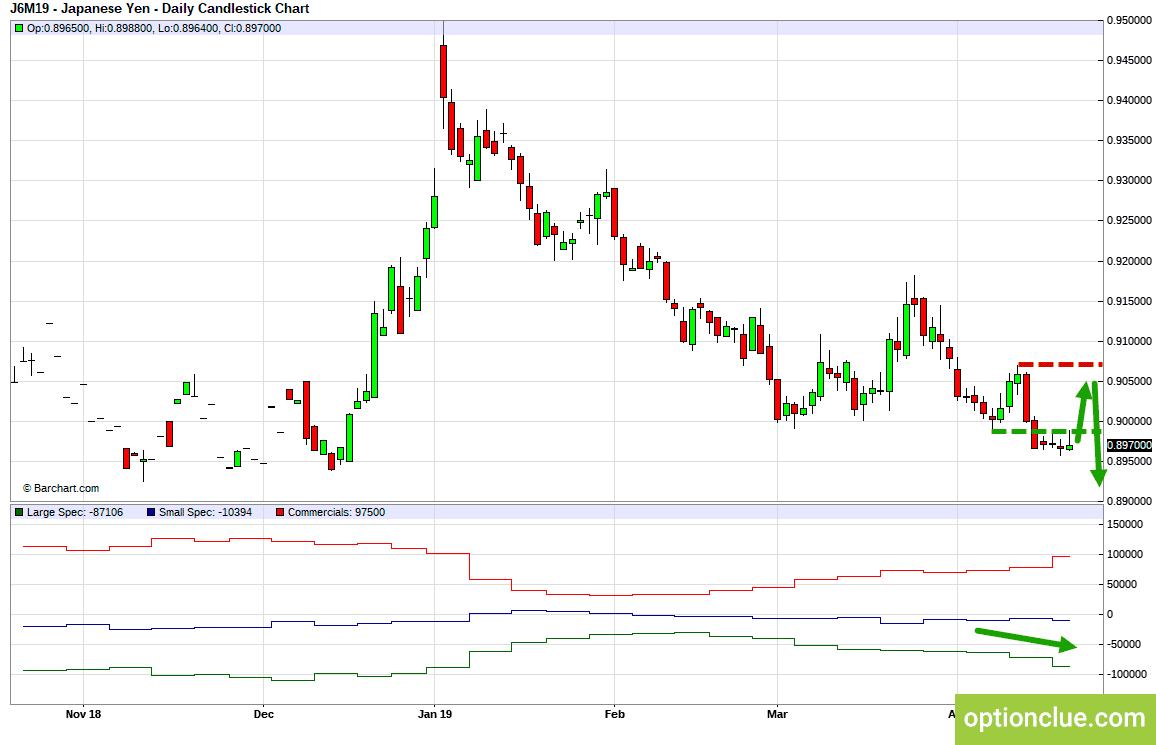

Японская йена (USDJPY)

Валютная пара USDJPY остается в бычьем тренде, развивается импульсная волна. Точка входа на покупку на отбой появится после формирования коррекции на дневном таймфрейме. Длинные позиции по USDJPY будут оставаться актуальными, пока рынок находится выше ближайшего уровня поддержки дневного таймфрейма, минимумов 10 — 11 апреля.

Индикатор COT снижается, крупные спекулянты продают йену, мнение профессионалов сочетается с направлением тренда на Daily.

JPYUSD. Технический анализ и индикатор нетто-позиции СОТ.

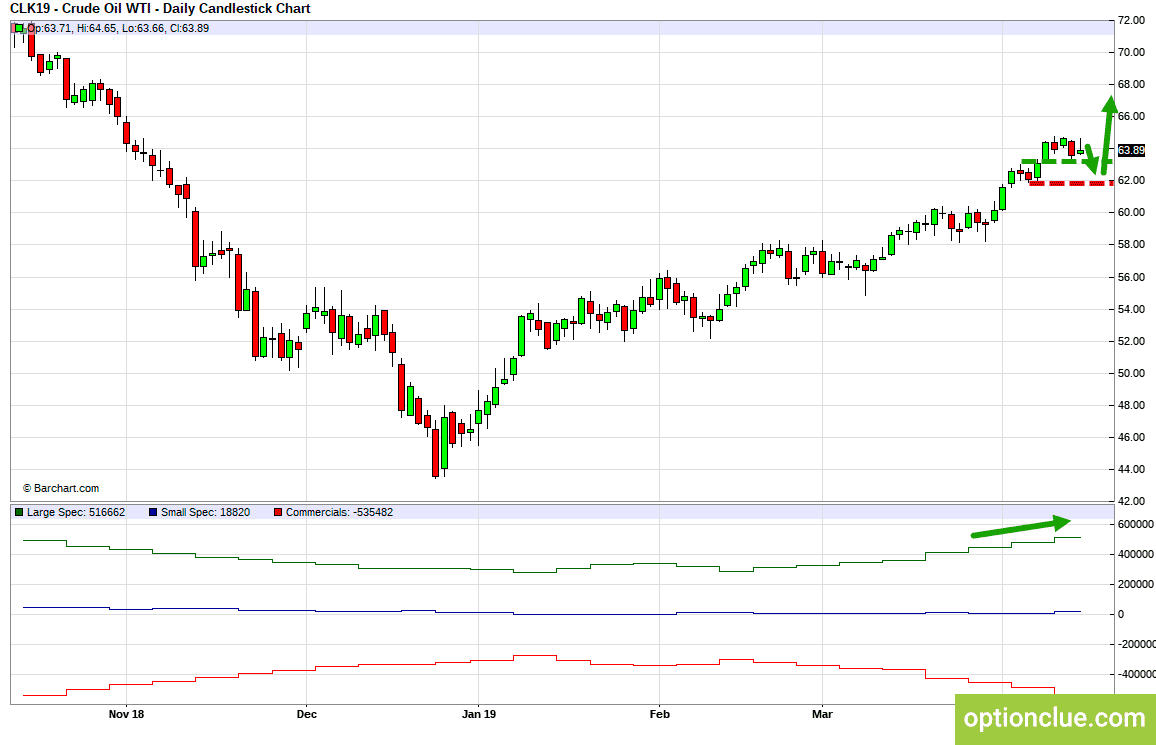

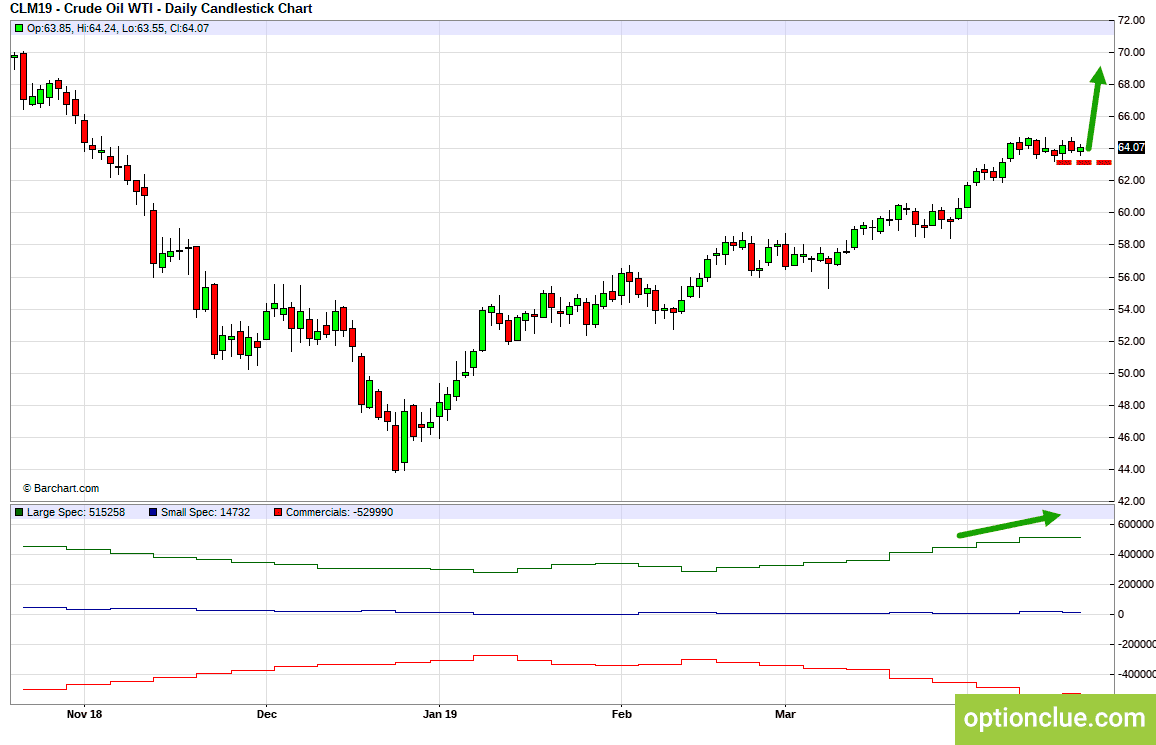

Нефть WTI (CLM19)

Рынок остается в бычьем тренде. На прошлой неделе завершилась коррекция и сформировалась точка входа на покупку на отбой. Длинные позиции будут оставаться актуальными, пока рынок находится выше ближайшего уровня поддержки дневного таймфрейма, минимумов 15 — 16 апреля.

Индикатор нетто-позиции СОТ укрепляется. Крупные спекулянты покупают нефть. Мнение профессионалов сочетается с направлением тренда на Daily.

Нeфть WTI (CLM19). Технический анализ и индикатор нетто-позиции СОТ.

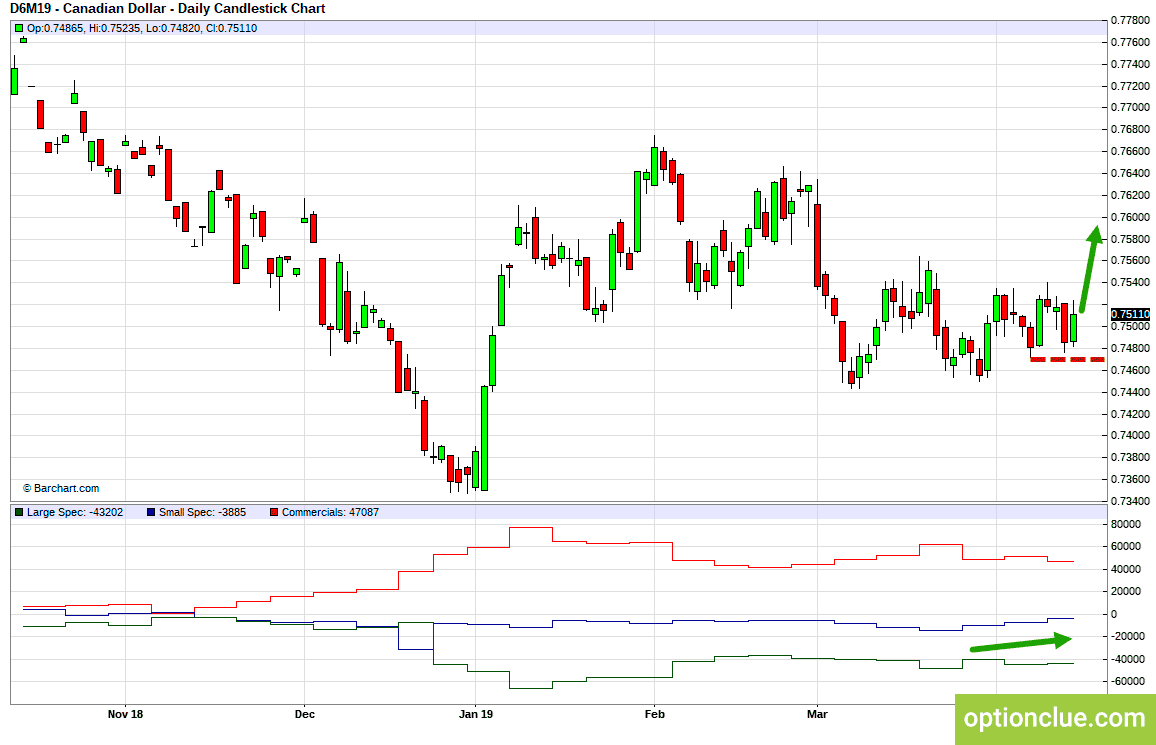

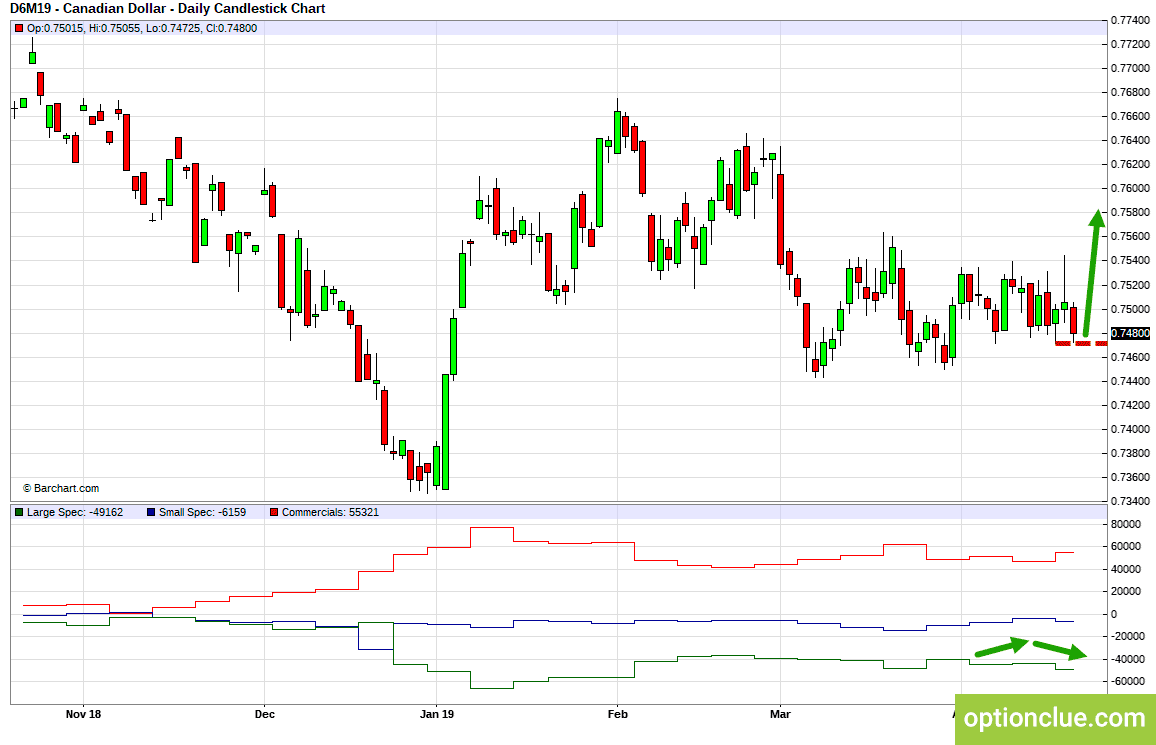

Канадский доллар (USDCAD)

Валютная пара USDCAD остается в медвежьем тренде. На прошлой неделе завершилась коррекция и сформировалась точка входа на продажу на отбой. Короткие позиции по USDCAD будут оставаться актуальными, пока рынок находится ниже ближайшего уровня сопротивления дневного таймфрейма, максимумов 15 — 17 апреля.

Индикатор COT развернулся. Отчеты CFTC свидетельствуют о том, что крупные спекулянты продают канадский доллар, хеджеры — покупают, мнение профессионалов не сочетается с технической картинкой рынка и имеет смысл сократить объем позиции при появлении точки входа в внаправлении тренда.

CADUSD. Технический анализ и индикатор нетто-позиции СОТ.

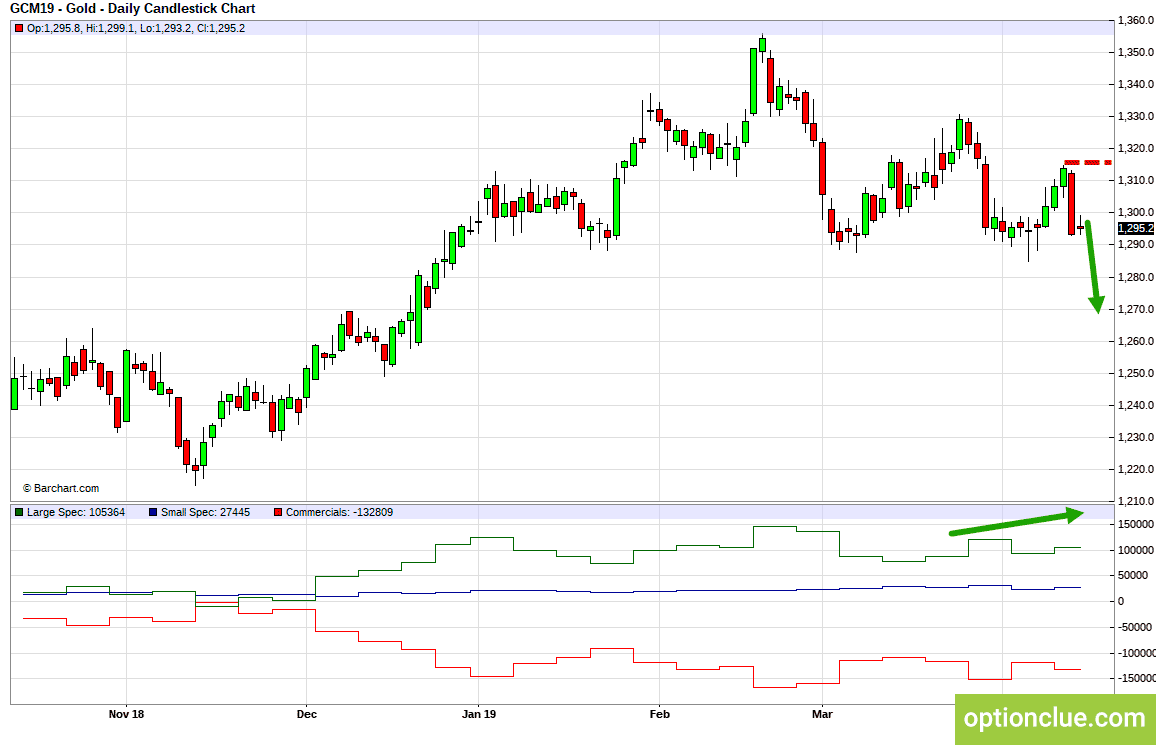

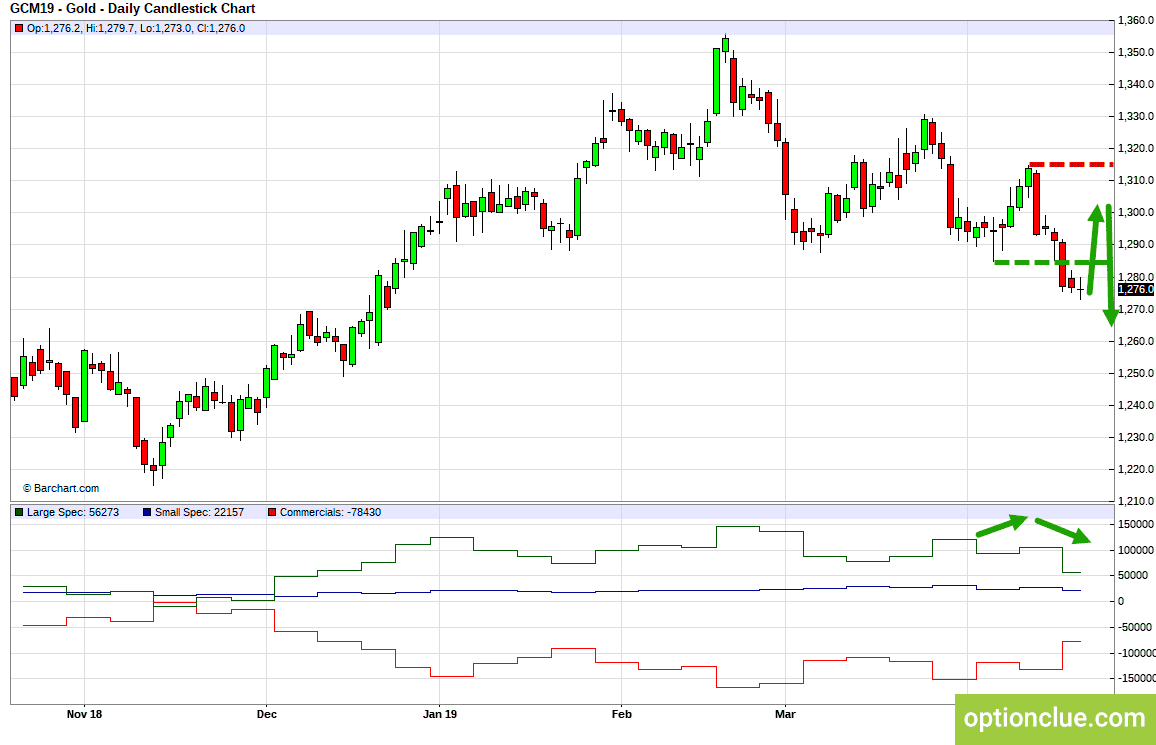

Золото (XAUUSD)

Рынок остается в нисходящем тренде, развивается импульсная волна. Точка входа на продажу на отбой появится после формирования коррекции на дневном таймфрейме. Короткие позиции будут оставаться актуальными, пока рынок находится ниже ближайшего уровня сопротивления дневного таймфрейма, максимумов 10 — 11 апреля.

Индикатор COT развернулся. Крупные спекулянты начали продавать золото. Мнение профессионалов сочетается с технической картиной рынка.

Золото (GCM19). Технический анализ и индикатор нетто-позиции СОТ.

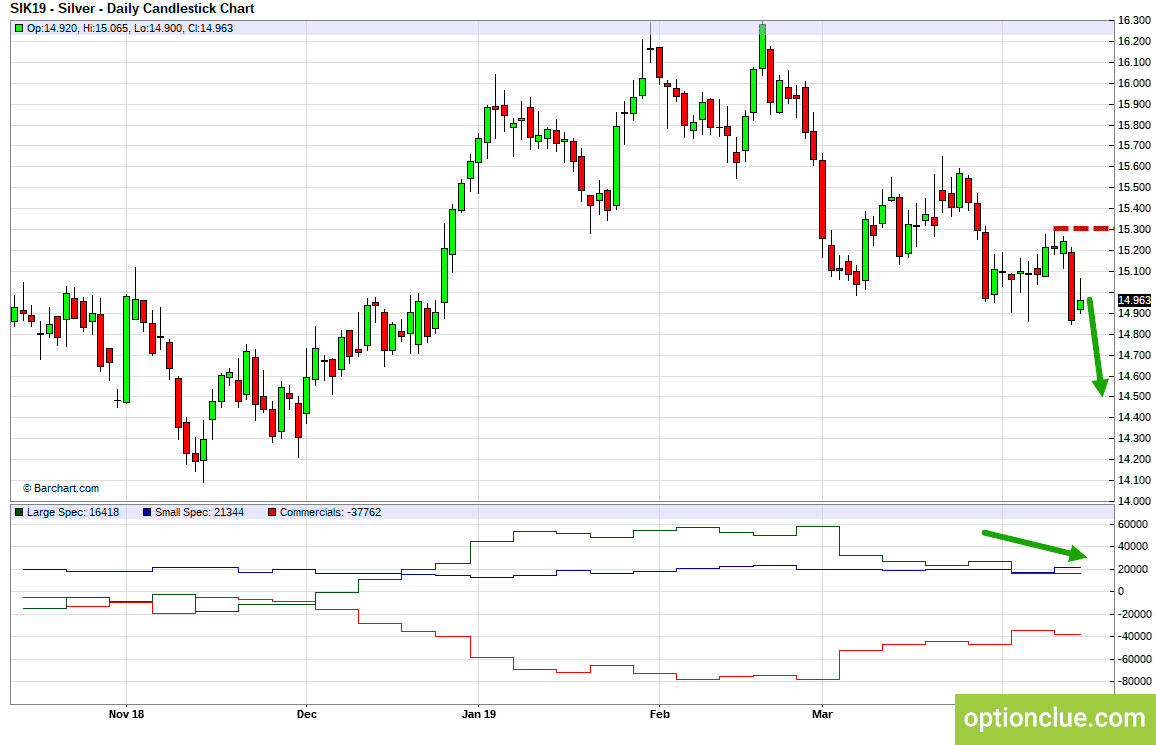

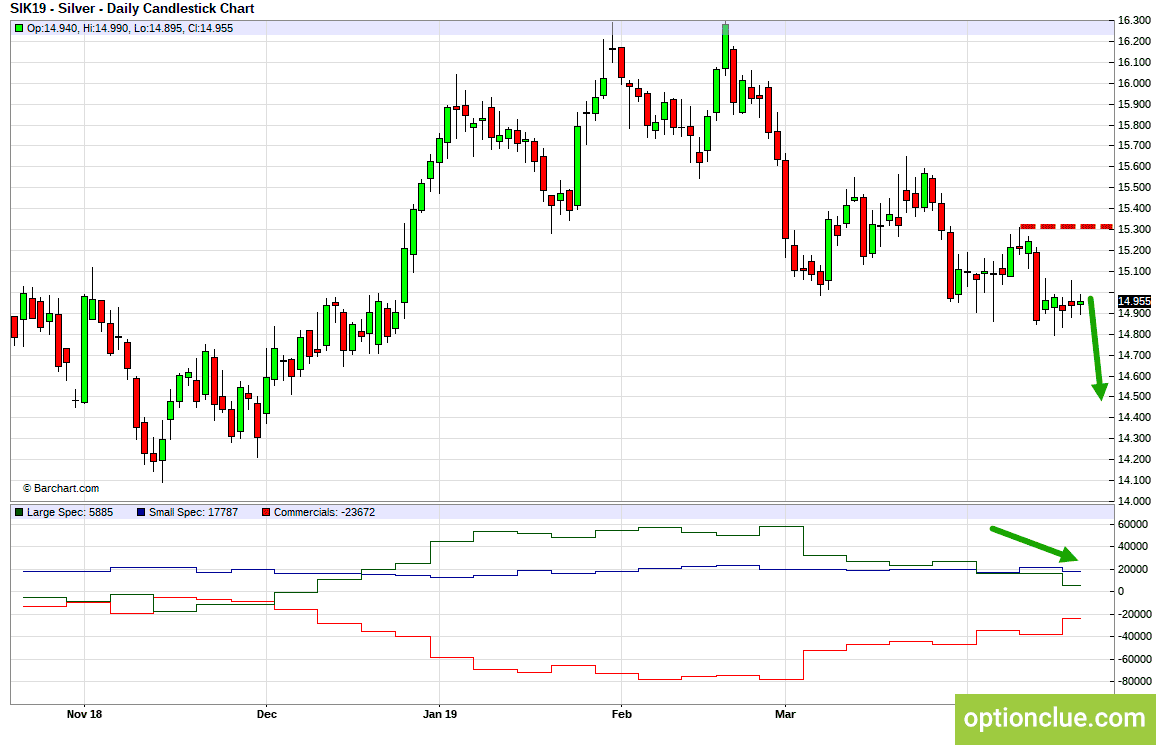

Серебро (XAGUSD)

Рынок остается в нисходящем тренде. На прошлой неделе завершилась коррекция и сформировалась точка входа на продажу на отбой. Короткие позиции будут оставаться актуальными, пока рынок находится ниже ближайшего уровня сопротивления дневного таймфрейма, максимумов 8 — 11 апреля.

Индикатор COT снижается, при этом отчеты CFTC свидетельствуют о том, что крупные спекулянты продают, хеджеры — покупают. Мнение профессионалов сочетается с технической картиной рынка.

Серебро (SIK19). Технический анализ и индикатор нетто-позиции СОТ.

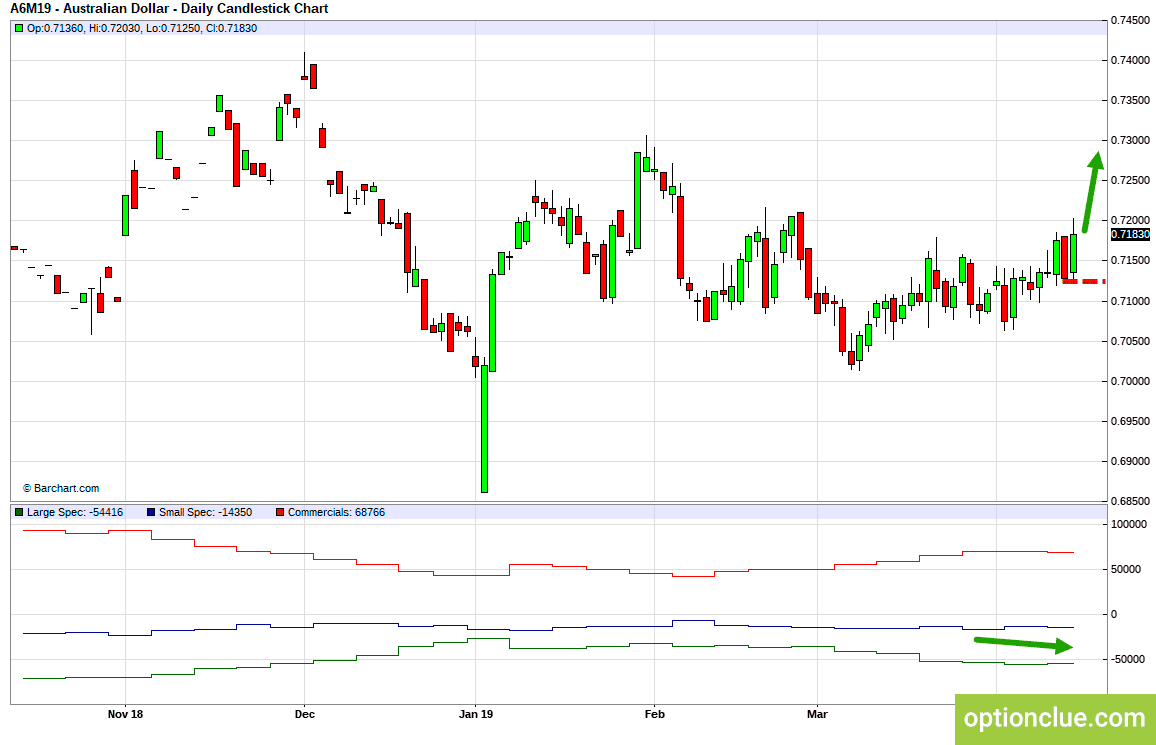

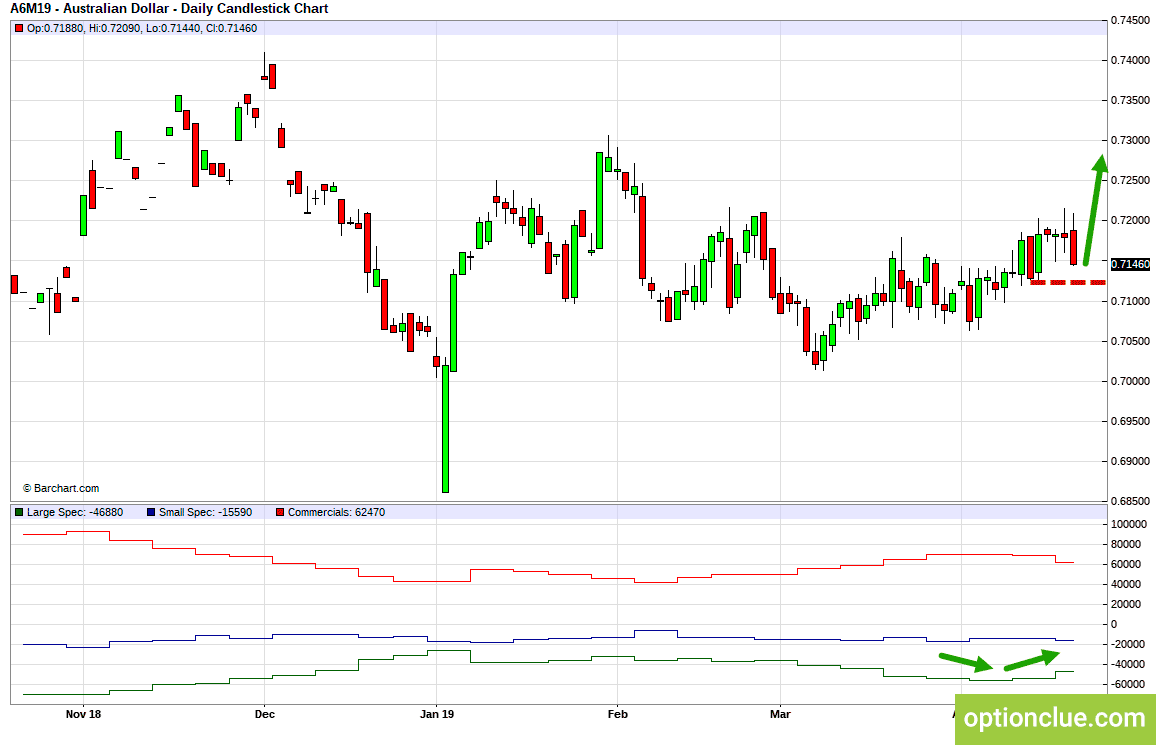

Австралийский доллар (AUDUSD)

Валютная пара AUDUSD остается в бычьем тренде, развивается коррекционная волна. Точка входа на покупку на отбой появится после формирования коррекции на дневном таймфрейме. Длинные позиции по AUDUSD будут оставаться актуальными, пока рынок находится выше ближайшего уровня поддержки дневного таймфрейма, минимумов 11 — 12 аперля.

Индикатор нетто-позиции COT развернулся. Крупные спекулянты покупают, хеджеры — продают, мнение профессионалов сочетается с направлением тренда на дневном таймфрейме.

AUDUSD. Технический анализ и индикатор нетто-позиции СОТ.

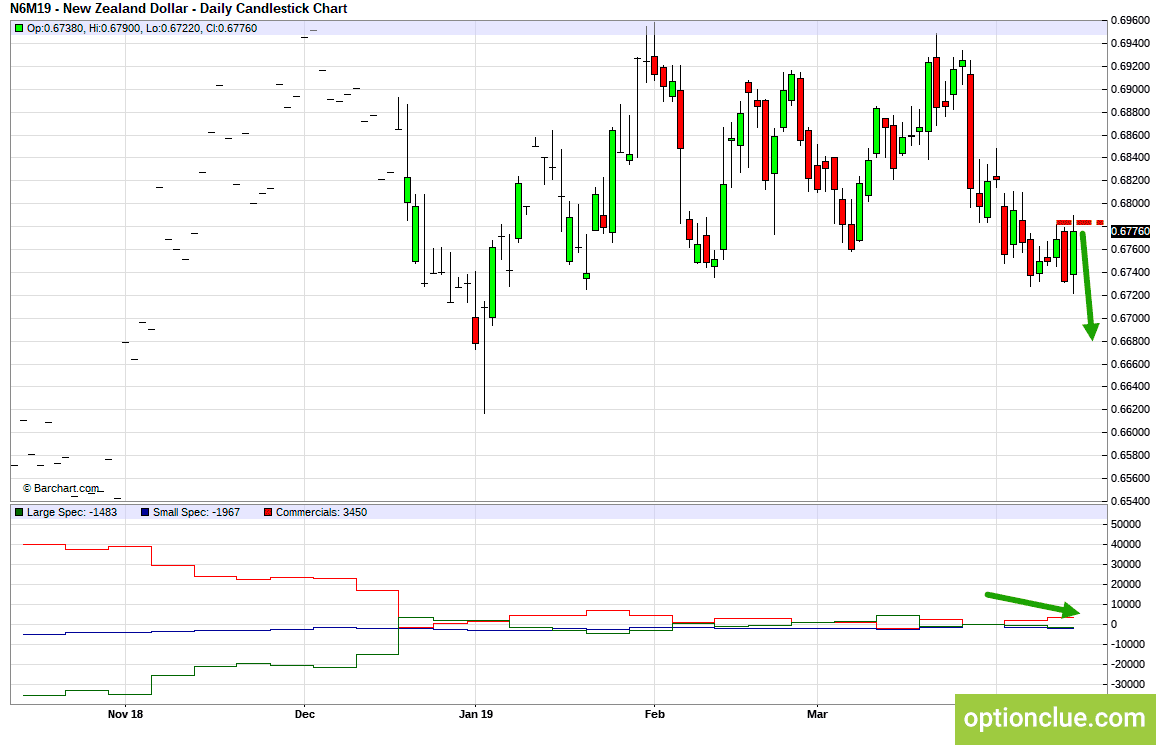

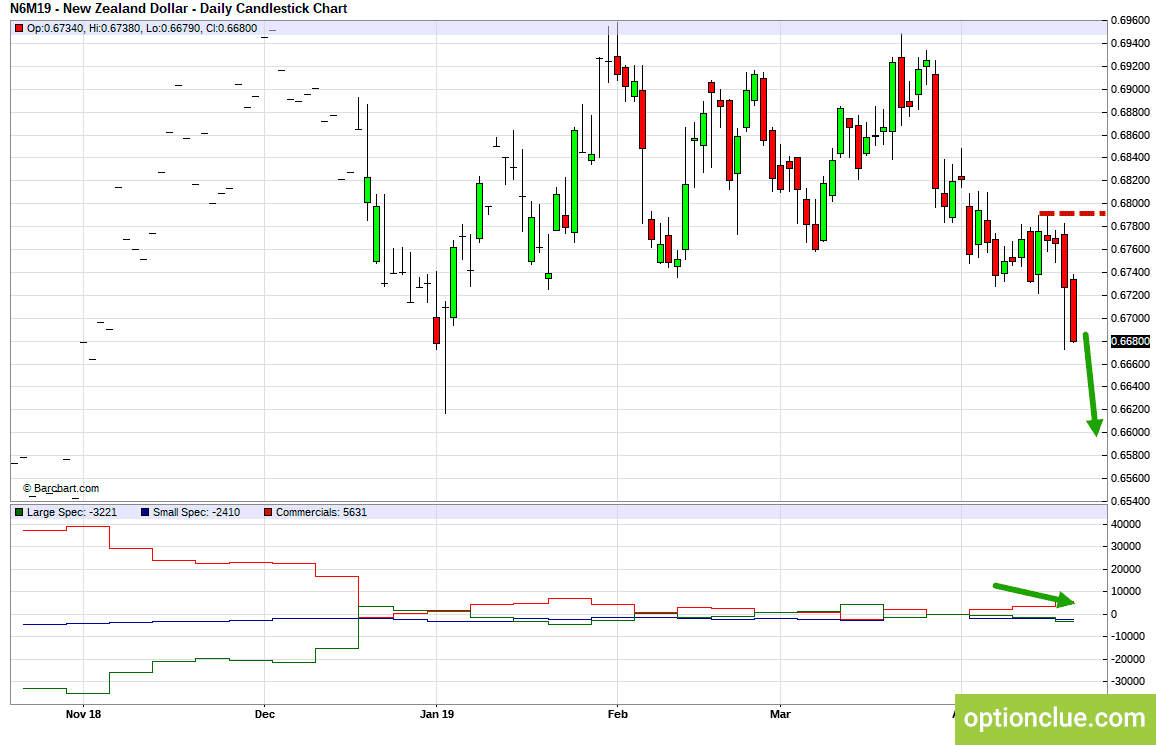

Новозеландский доллар (NZDUSD)

Валютная пара NZDUSD остается в медвежьем тренде. На прошлой неделе завершилась коррекция и сформировалась точка входа на продажу на отбой. Короткие позиции по NZDUSD будут оставаться актуальными, пока рынок находится ниже ближайшего уровня сопротивления дневного таймфрейма, максимумов 12 — 17 апреля.

Индикатор COT снижается. Отчеты CFTC свидетельствуют о том, что крупные спекулянты продают, мнение профессионалов сочетается с технической картинкой рынка.

NZDUSD. Технический анализ и индикатор нетто-позиции СОТ.

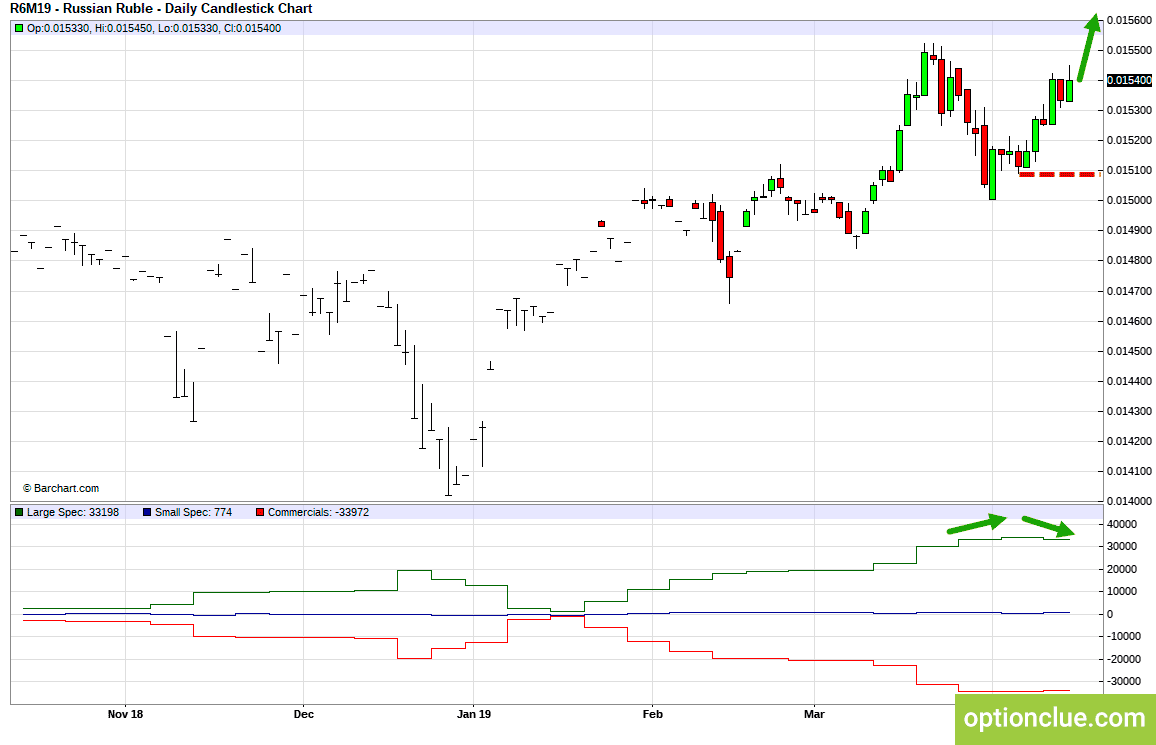

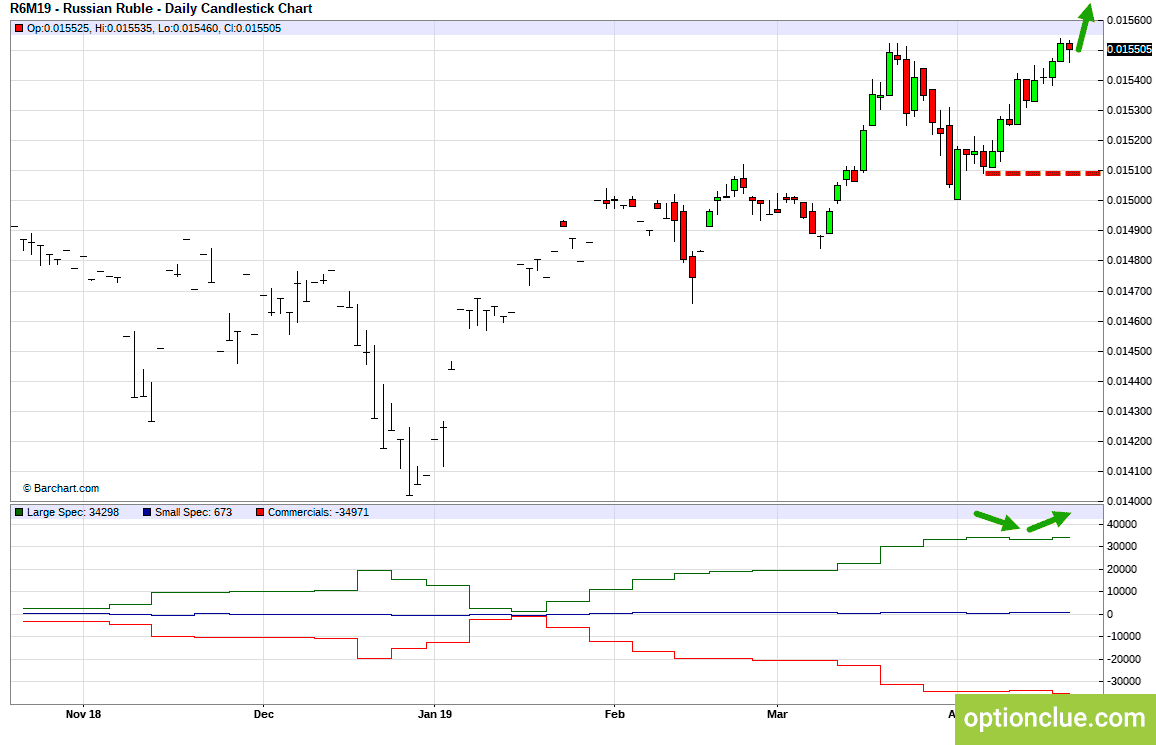

Российский рубль (USDRUB)

Валютная пара USDRUB остается в нисходящем тренде, развивается импульсная волна. Точка входа на продажу на отбой появится после формирования коррекции на дневном таймфрейме. Короткие позиции будут оставаться актуальными, пока рынок находится ниже ближайшего уровня сопротивления дневного таймфрейма, максимумов 3 — 8 апреля.

Индикатор СОТ развернулся, крупные спекулянты начали покупать рубль. Мнение профессионалов сочетается с направлением тренда на дневном таймфрейме.

RUBUSD. Технический анализ и индикатор нетто-позиции СОТ.

Резюме

С точки зрения среднесрочной торговли, финансовыми инструментами с близкой к завершению коррекцией на Daily и/или потенциально наиболее перспективным отношением прибыли к рискам можно назвать: EURUSD, E-Mini S&P500.

В скором времени могут быть достойны внимания в зависимости от глубины коррекции рынка: AUDUSD, золото.

Остальные финансовые инструменты торгового листа также могут быть интересны, но на этих рынках сигналы на отбой на Daily, вероятно, появятся не ранее, чем через неделю.

Как читать торговый лист:

- Как определить точку входа в рынок

- Что такое торговый лист и зачем он нужен

- Использование отчетов CFTC и роль индикатора СОТ в торговом плане

- Использование индикатора СОТ для подтверждения точек входа в рынок

- Использование отчетов CFTC и определение направления выхода рынка из флэтов и треугольников

Попутного тренда!

после публикации отчетов по прибыли AAPL")