[vc_row blox_class=»researches»][vc_column][vc_column_text]Целью данной статьи и исследования является определение эффективности использования в трейдинге паттерна Price Action «Поглощение».

Напомню, что паттерн «Поглощение» представляет собой бар, тело и тени которого полностью поглощают тело и тени предыдущего бара.

Мы рассмотрим эту ценовую модель на различных финансовых инструментах и таймфреймах.

Содержание

- Принципы сбора информации о паттерне

- Статистические показатели паттернов

- «Ящик с усами»

- Сравнение показателя прибыль/риск по таймфреймам

- Сравнение показателя прибыль/риск по активам

- Резюме

Принципы сбора информации о паттерне

Для проведения данного исследования был написан небольшой скрипт, который «отлавливал» и сохранял указанный паттерн. Исследование проводилось на основных таймфреймах для каждого финансового инструмента. Из обработки исключен минутный таймфрейм (М1) как рискованный и малоперспективный — слишком много «шума». Можете не согласиться со мной — это ваше право, но тогда вперед — исследуйте, даже буду рад, что натолкнул вас на эту мысль!

Были выбраны следующие инструменты: XAUUSD, GBPUSD, USDCAD, USDJPY, EURUSD и AUDUSD. При этом замечу, эти инструменты мною выбраны не случайно – я на них торгую. Временной диапазон исследования для каждого актива задавался на основании тех котировок, которые были доступны в терминале на 11 апреля 2017 года. Следует заметить, что точки начала тестирования для всех таймфреймов разные, например для MN это декабрь 1992, а для М5 — май 2016. Также особо хочется подчеркнуть, что проводилось исследование эффективности «чистых» паттернов без использования дополнительных инструментов анализа рынка.

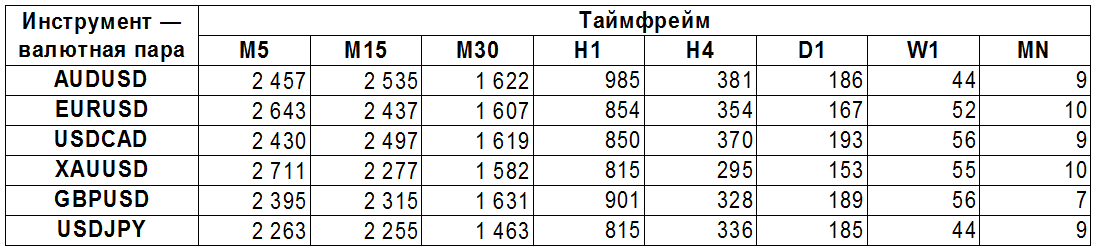

В данной таблице представлено количество паттернов «Поглощение» для инструмента и его таймфреймов:

Как показывают данные таблицы, число паттернов «Поглощение» в разрезе таймфреймов различается незначительно. Больше всего паттернов для всех инструментов было собрано на таймфреймах М5 и М15. При этом на наиболее крупных таймфреймах паттернов меньше всего, на Monthly их настолько мало, что данный таймфрейм был исключен из исследования.

Это связано с тем, что чем ниже таймфрейм, тем больше было доступно данных для анализа, то есть свечей, которые участвовали в исследовании, было больше. Например, на H1 это порядка 19 тысяч свечей, на М15 — примерно 57 тысяч.

Статистические показатели паттернов

В следующей таблице представлен фрагмент файла статистики, собранной по паттерну — первые 15 записей по EURUSD М5:

В таблицу внесены следующие параметры:

- time — дата и время формирования паттерна (в формате DD.MM.YYYY HH:MM);

- risk — риск в пунктах при входе в рынок после формирования паттерна и установке стоп-лосс ниже минимумов данного паттерна (для позиций на продажу — выше максимумов);

- riskINATRS — риск в ATR;

- priceMove — максимальное движение рынка после формирования паттерна в благоприятном направлении (близкое к нулю значение указывает на ситуацию, когда рынок сразу после формирования паттерна двигался в противоположном направлении);

- PL — максимальное отношение прибыли к риску, рассчитывается как priceMove/risk;

- patternSize — размер паттерна, в пунктах;

- patternSizeINATRS — размер паттерна в ATR;

- ATR — размер ATR на дату формирования паттерна.

Схожая статистика была собрана по всем указанным выше финансовым инструментам и таймфреймам. Очевидно, что наиболее интересный параметр из описанных выше — PL, чем выше потенциальное отношение прибыли к рискам, тем лучше. Разберем более детально статистику по этому параметру для каждого инструмента и таймфрейма.

«Ящик с усами»

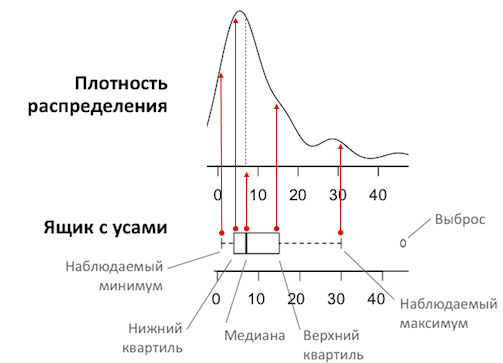

Для наглядного отображения информации по показателю PL для каждого паттерна мы будем использовать график, который называется «ящик с усами», (англ. box-and-whiskers plot, box plot), он активно используется в описательной статистике.

Визуально график похож на японскую свечу, при этом он в удобной форме показывает медиану, нижний и верхний квартили, минимальное и максимальное значение выборки и выбросы, как показано на рисунке ниже. Несколько таких ящиков можно нарисовать бок о бок, чтобы визуально сравнивать одно распределение с другим; другими словами, можно наглядно увидеть таймфреймы и финансовые инструменты с наибольшими и наименьшими значениями PL.

Как упоминалось ранее, наиболее интересен для исследования параметр PL — расчетное отношение прибыли к риску, который в нашем примере рассчитывается как прибыль/риск = priceMove/risk. На иллюстрациях ниже не рассматривается месячный таймфрейм, поскольку паттернов, как и данных для исследования этого таймфрейма, слишком мало.

Для каждого таймфрейма и финансового инструмента публикуются два графика: первый отражает всю ситуацию целиком; на втором отсечены выбросы со значением PL > 5,0. Второй график позволяет увидеть основную массу данных в удобном для восприятия масштабе.[/vc_column_text][vc_column_text]

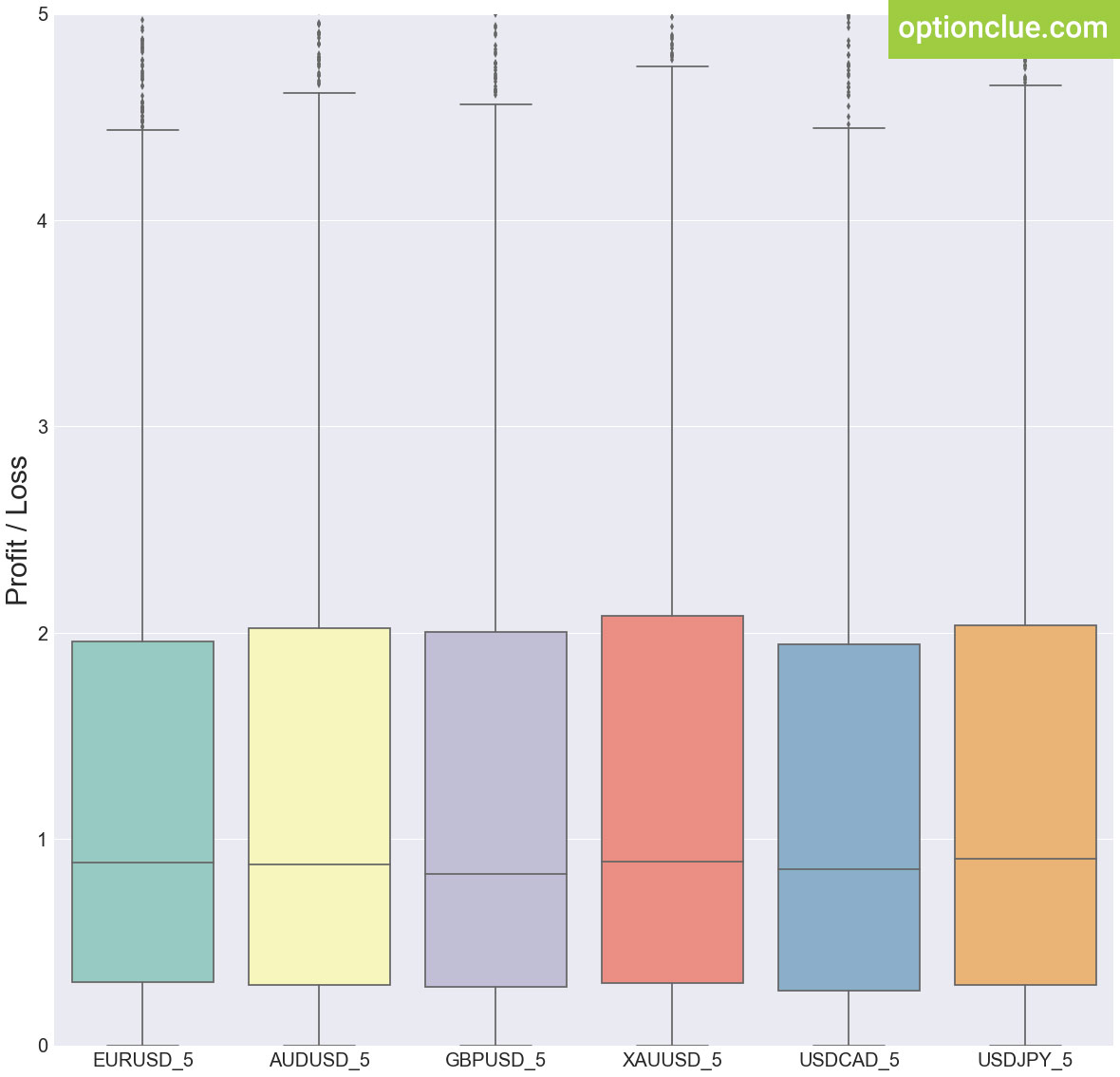

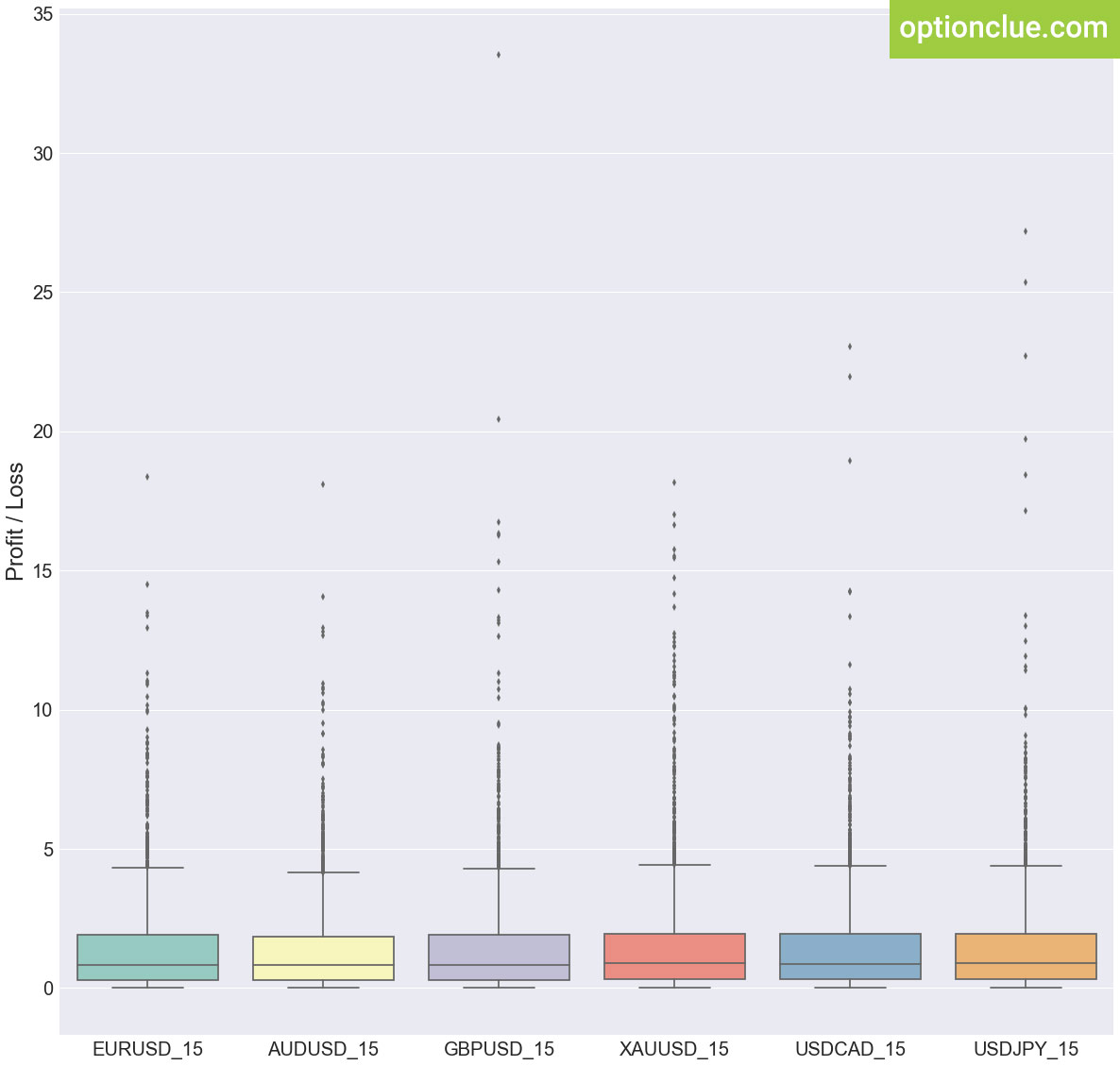

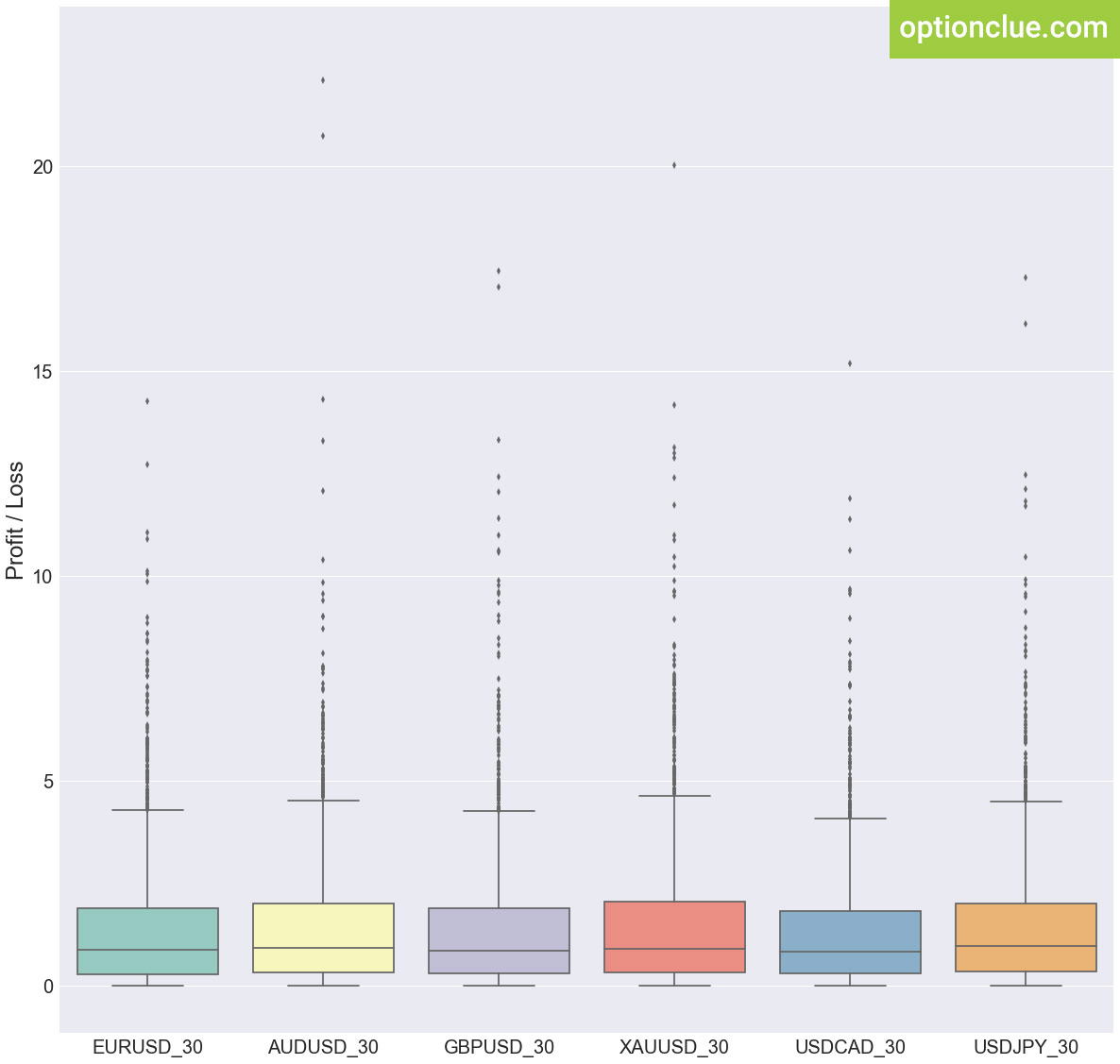

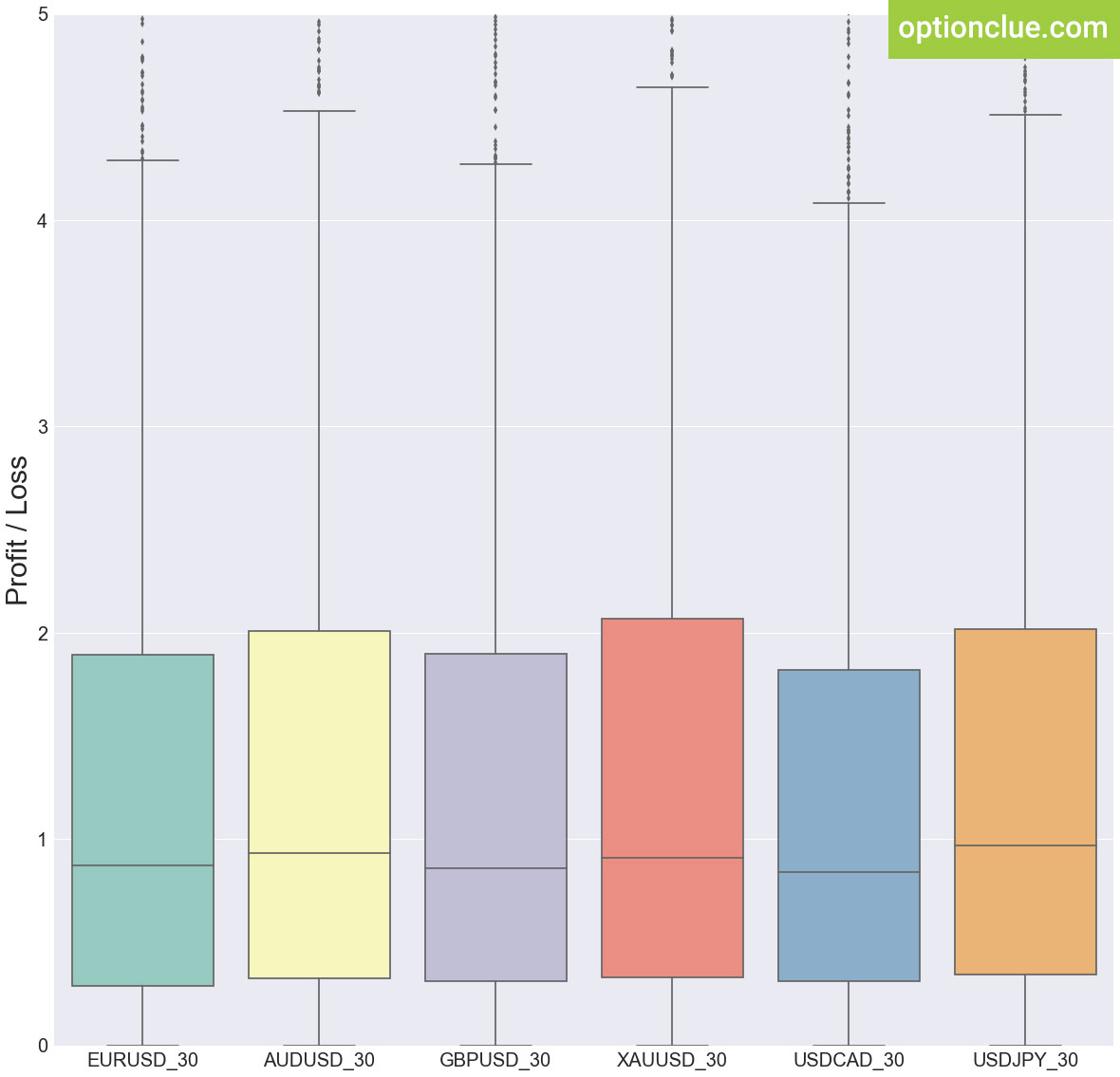

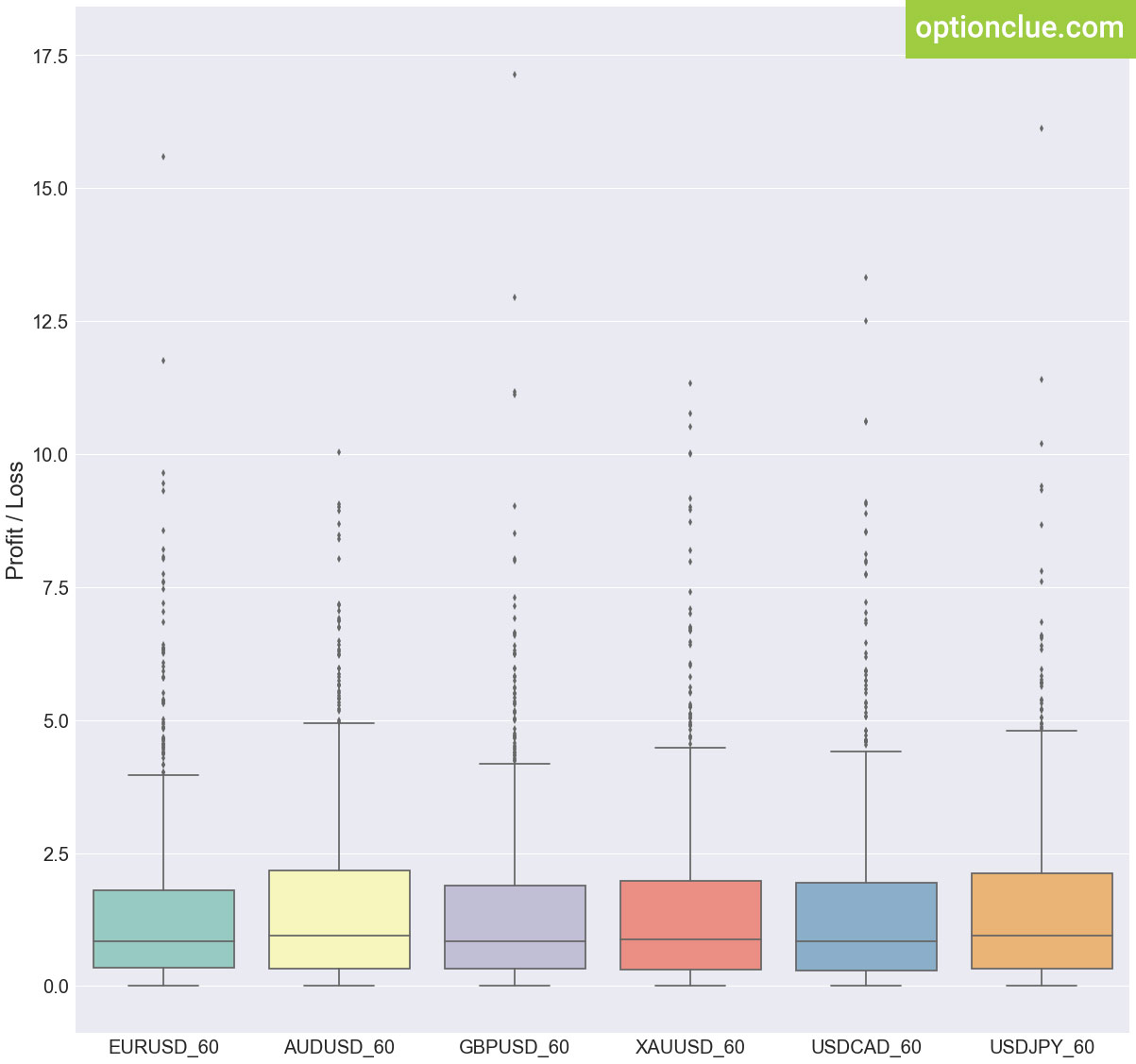

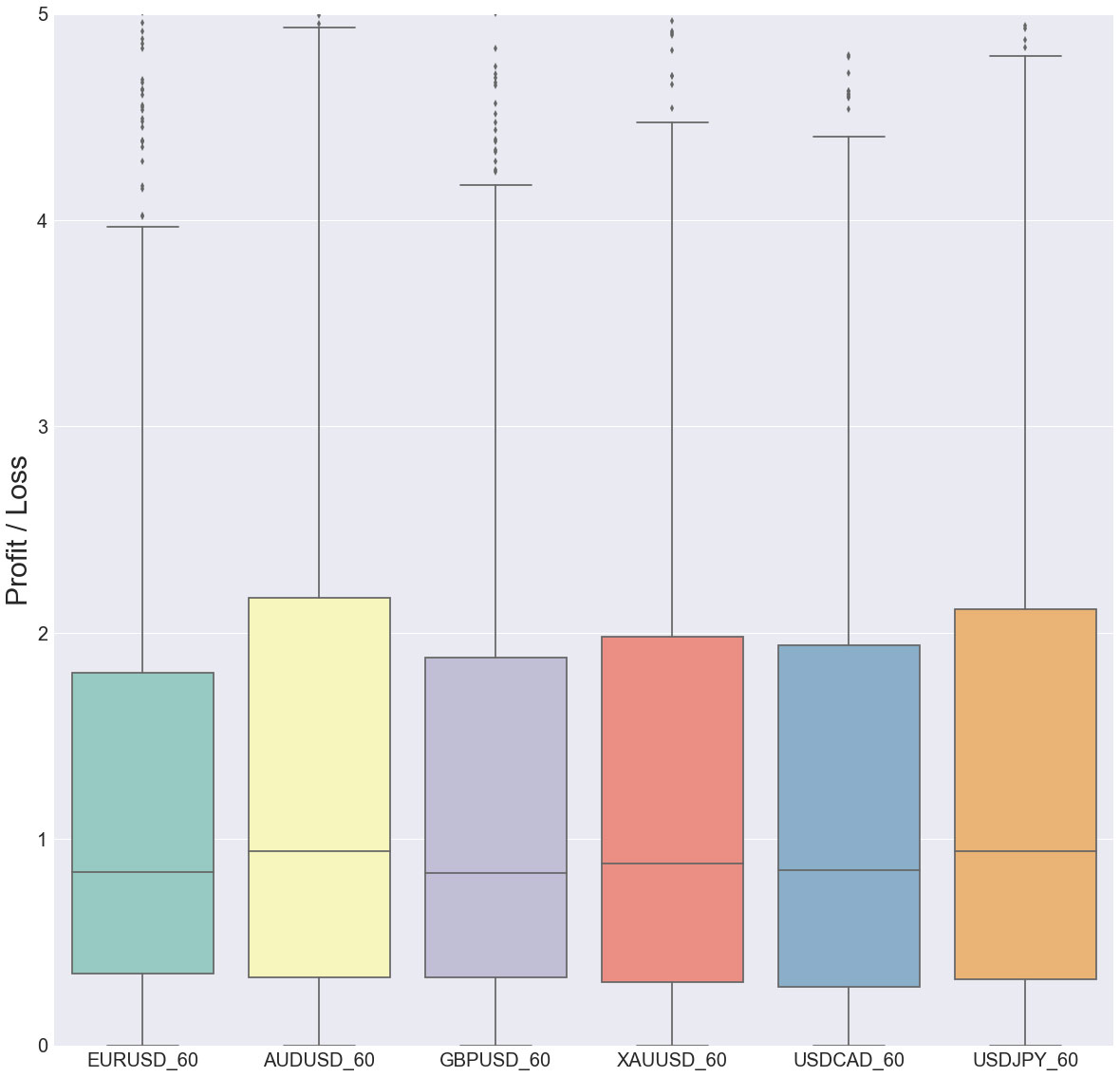

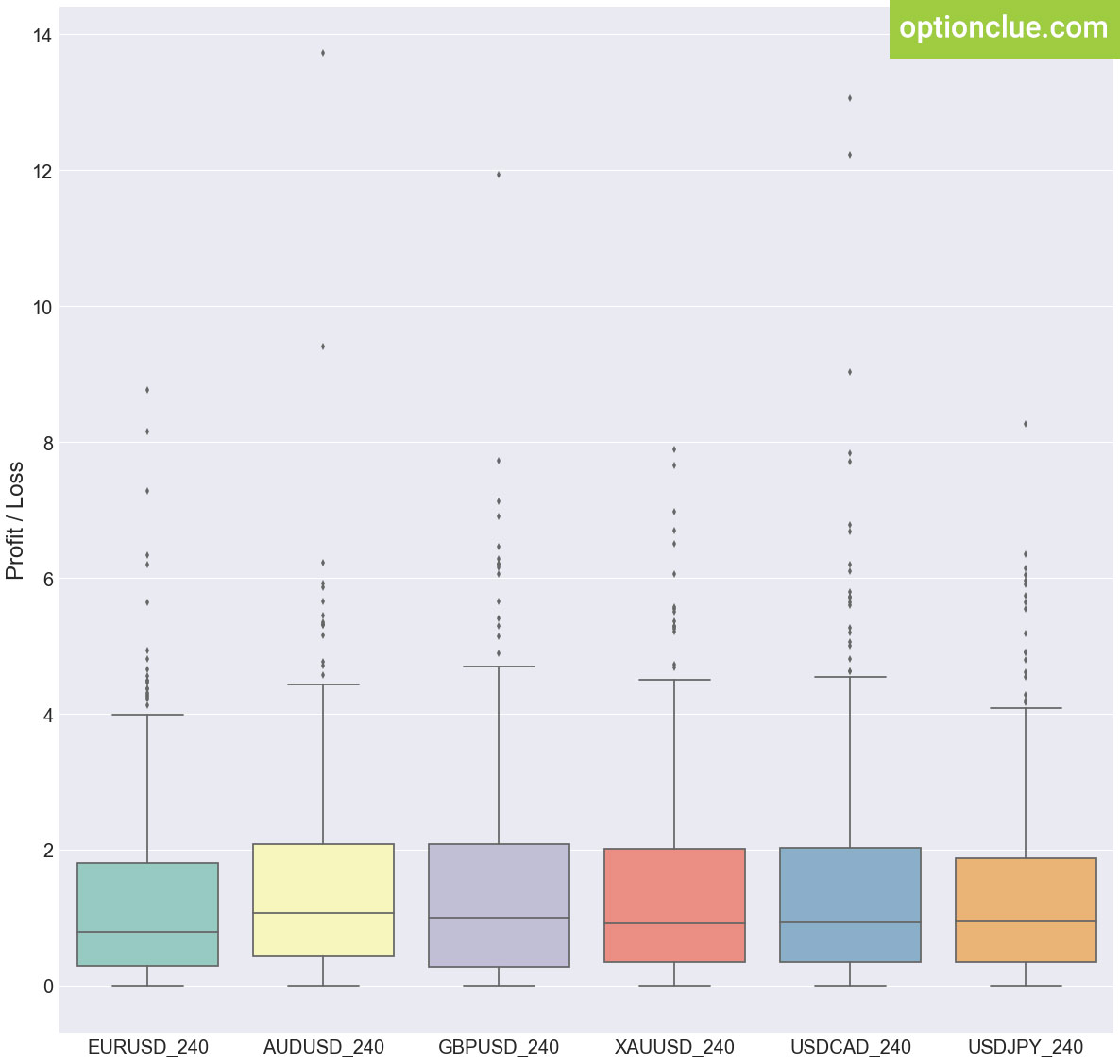

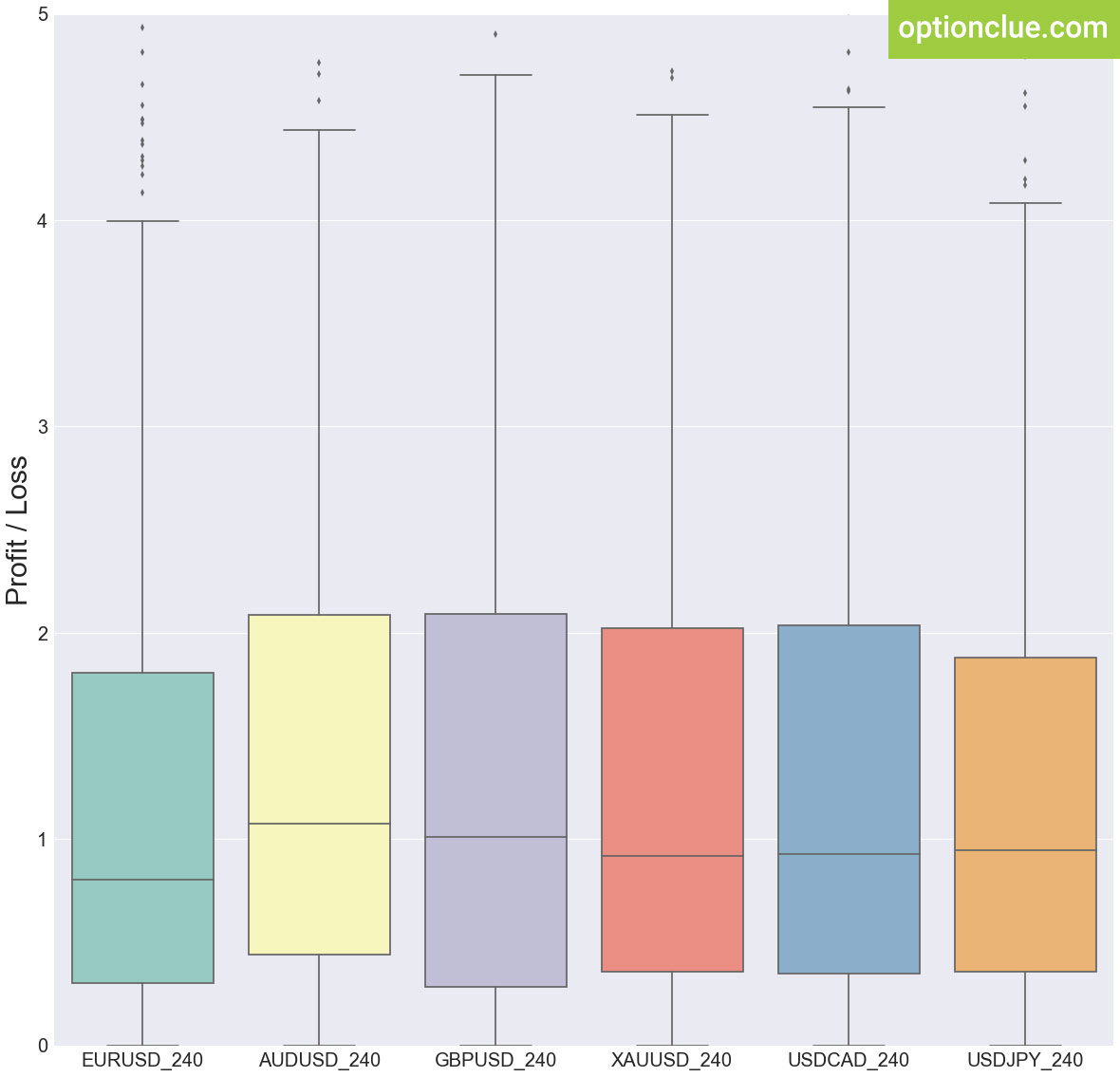

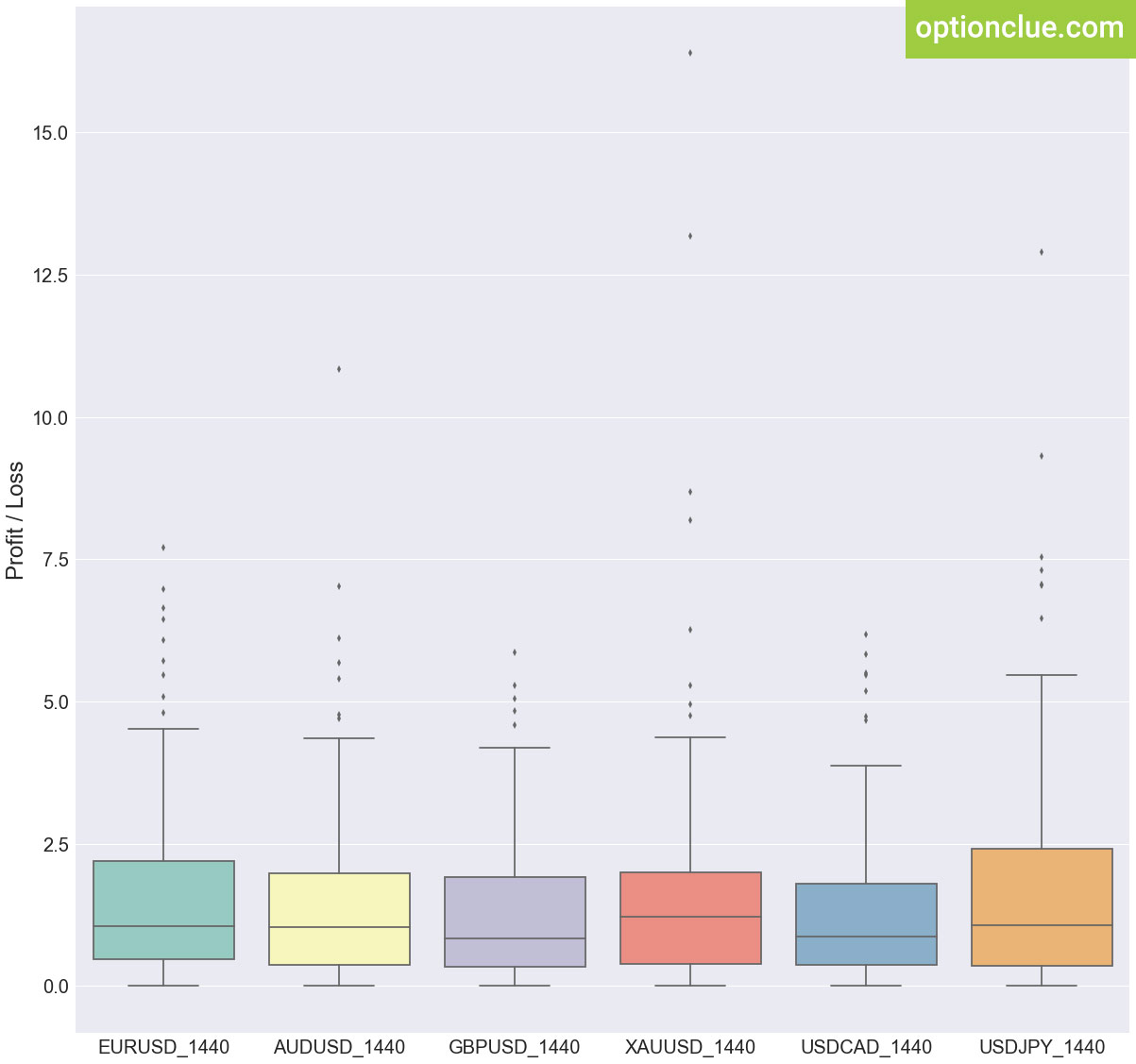

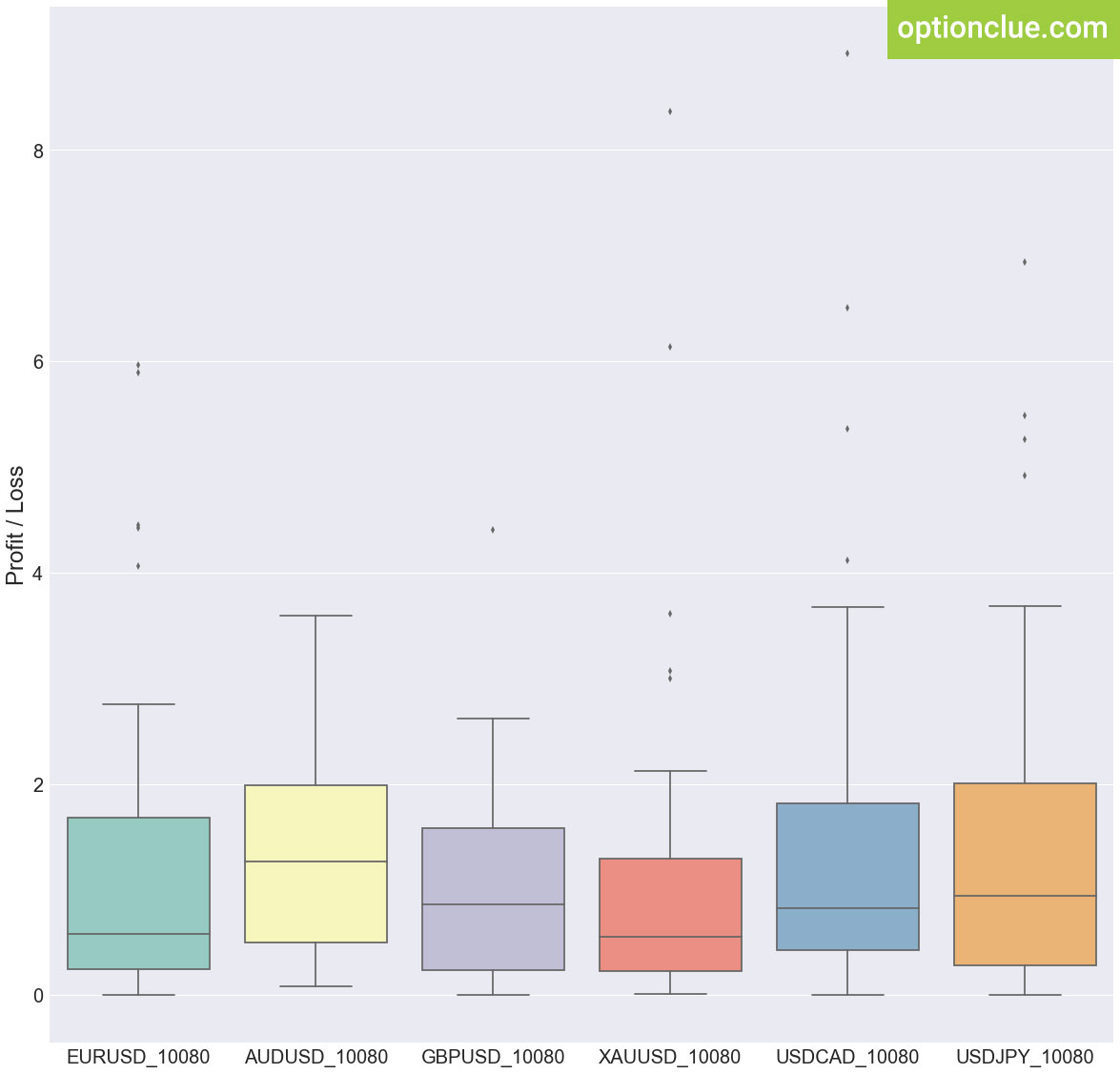

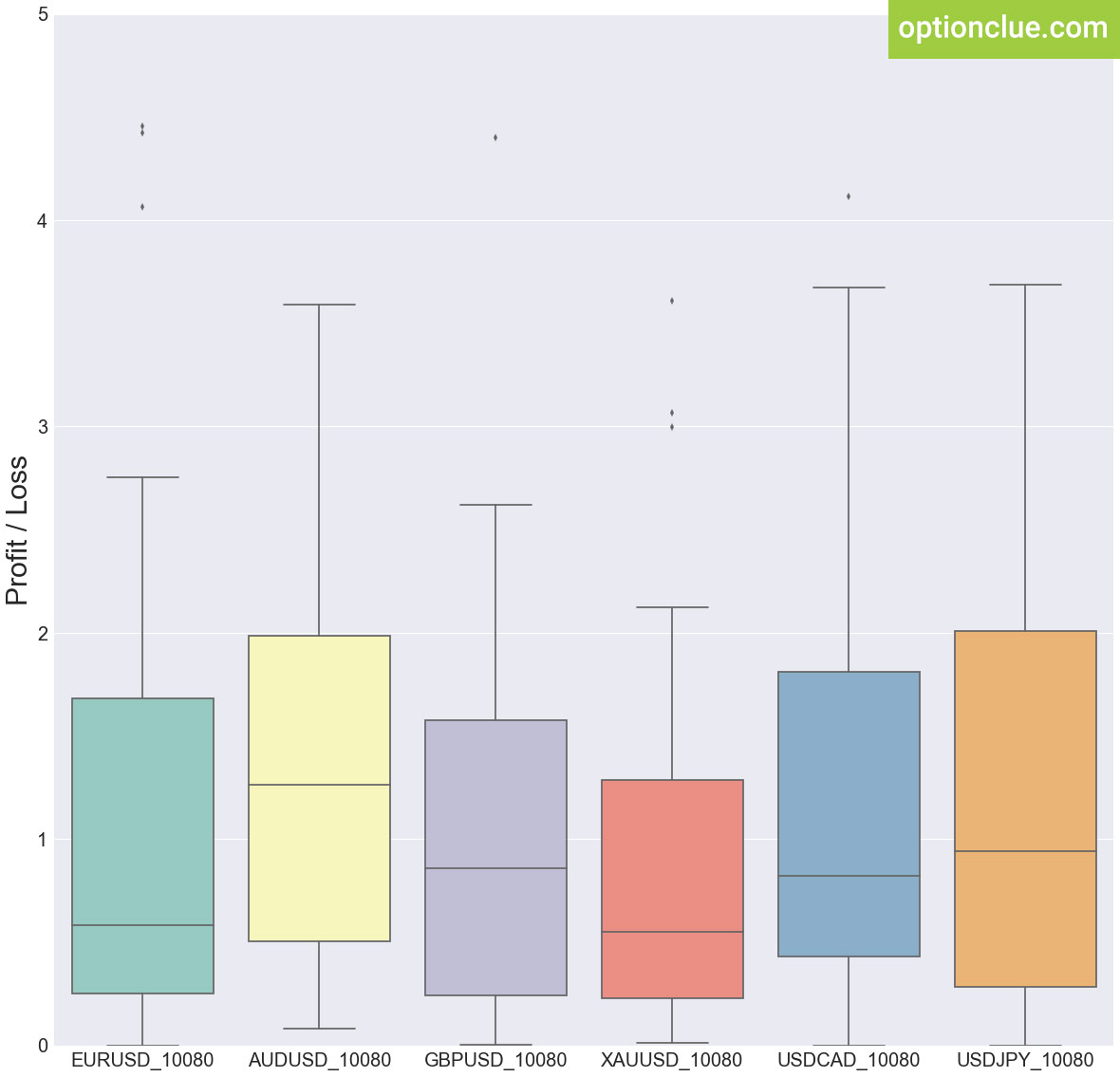

Сравнение показателя прибыль/риск по таймфреймам

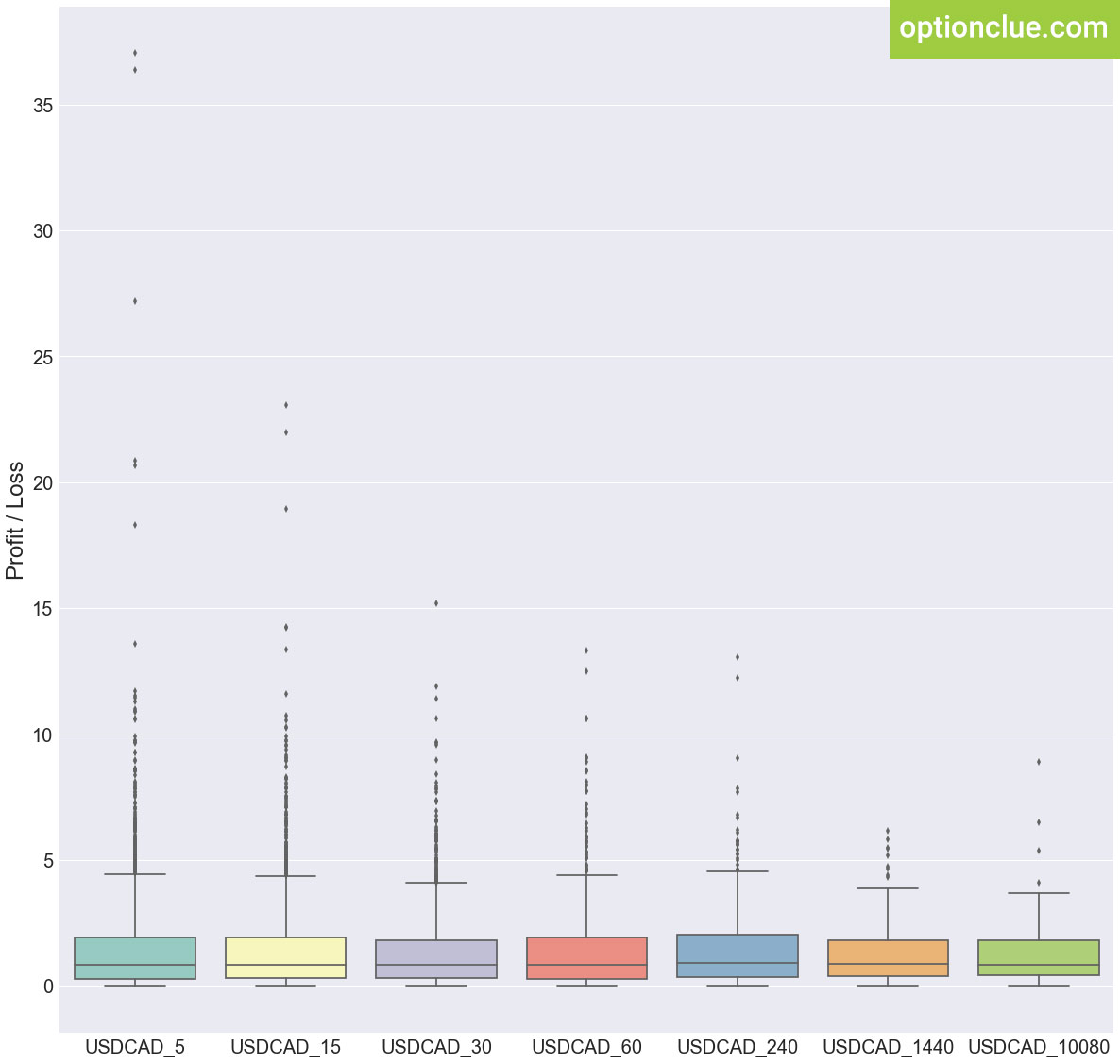

На рисунках ниже в левых их частях — отражена вся статистика вместе с выбросами — чрезвычайно высокими но относительно редкими значениями PL. Сразу бросается в глаза число выбросов на небольших таймфреймах — сделки с чрезвычайно высокими отношениями прибыль/риск тут встречаются на порядок чаще в сравнении с крупными таймфреймами. Это свойство мелких таймфреймов вполне ожидаемо.

Остановимся подробнее на правой части этих рисунков, где график ограничен значениями прибыль/риск равными 5:1.

Нас интересует верхняя граница «бокса» и значения, которые находятся выше. Это примерно 25% паттернов, которые отражают сделки с наибольшим соотношением прибыль/риск. Чем выше находится верхняя граница бокса, и верхняя граница «тени», тем лучше, поскольку в этом случае сделки с высоким отношением профит/лосс встречаются чаще.

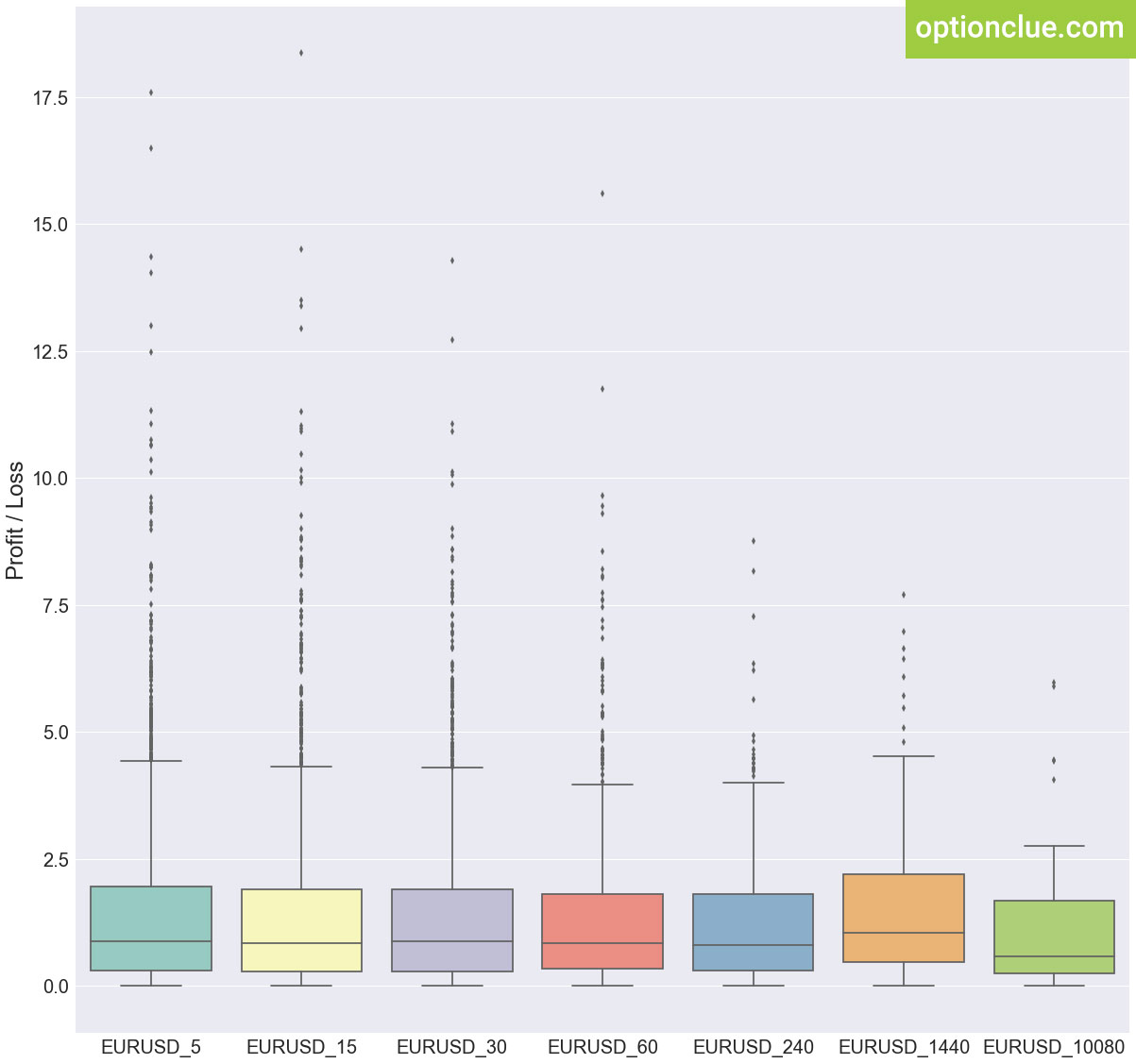

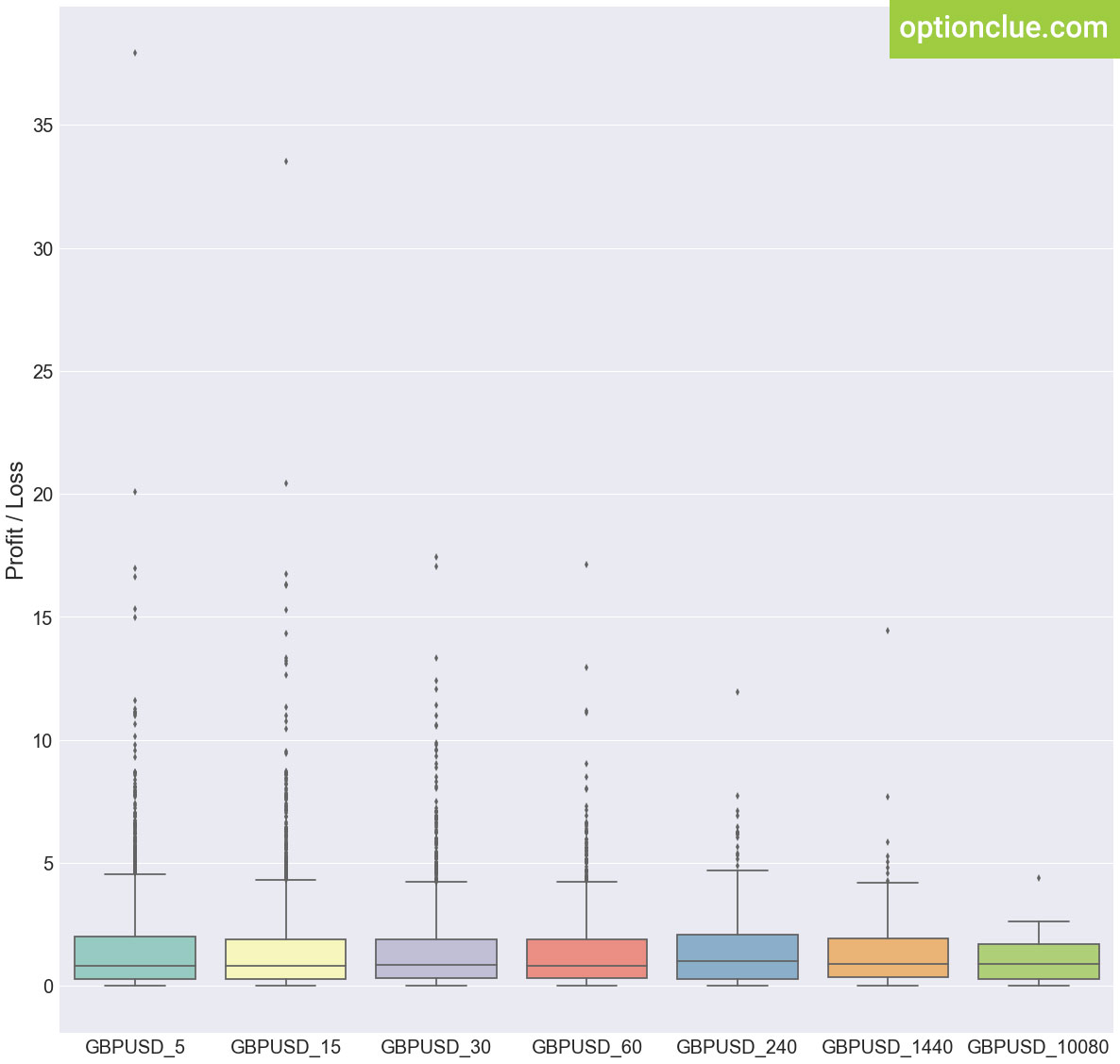

При рассмотрении всех рисунков ниже обратите внимание, что каждый инструмент, таймфрейм и выводы к ним расположены на отдельной вкладке.[/vc_column_text][vc_tta_tabs active_section=»1″][vc_tta_section title=»EURUSD» tab_id=»1495621883285-a0f31232-0621″][vc_column_text]

[distance1]

Верхние 25% сделок генерируют соотношение прибыль/риск в диапазоне 2.80 – 4.60:

- максимального значения прибыль/риск, около 4,60 — 3,95, верхние 25% сделок достигают на таймфреймах Daily и практически М5; минимального — на Weekly;

- минимальное значение имеет верхняя граница бокса на Weekly; максимальное — на Daily;

- самая высокая медиана на Daily.

При поиске точек входа с отношением потенциальной прибыли к рискам, практически равному 2 и выше, для EURUSD наиболее интересны таймфреймы М5 и Daily.[/vc_column_text][/vc_tta_section][vc_tta_section title=»GBPUSD» tab_id=»1495901417839-002adc88-59b9″][vc_column_text]

[distance1]

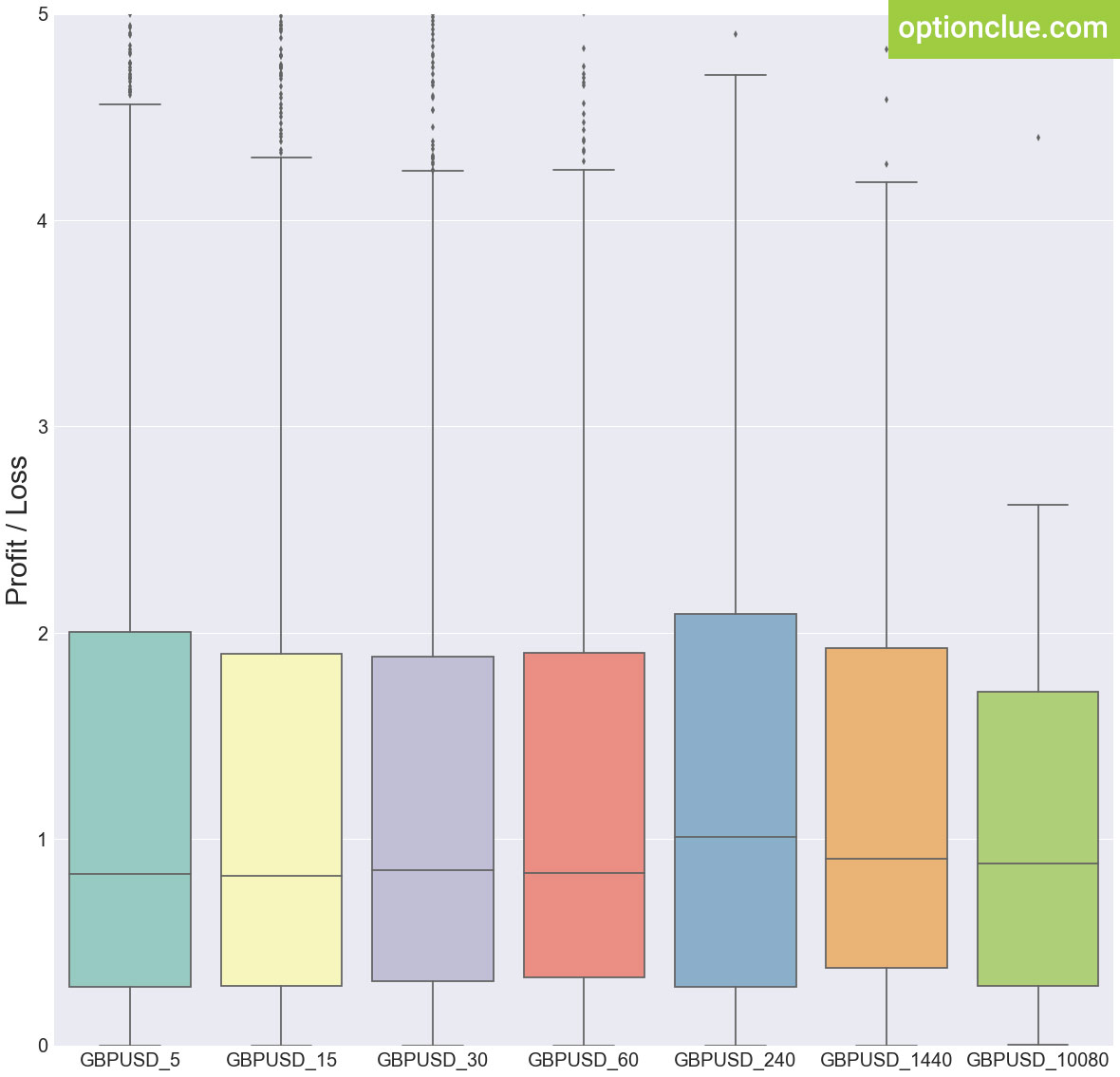

Верхние 25% сделок генерируют соотношение прибыли к риску в диапазоне 2.75 – 4.80:

- максимального значения прибыль/риск (около 4,70 — 4,80) верхние 25% сделок достигают на таймфреймах Н4 и М5, минимального — на Weekly;

- минимальное значение имеет верхняя граница бокса на Weekly; максимальное — на H4;

- самая высокая медиана на Н4.

При поиске точек входа с отношением потенциальной прибыли к рискам 2 и более для GBPUSD наиболее интересны таймфреймы: Н4 и М5.[/vc_column_text][/vc_tta_section][vc_tta_section title=»USDJPY» tab_id=»1495901428602-88579363-10bd»][vc_column_text]

[distance1]

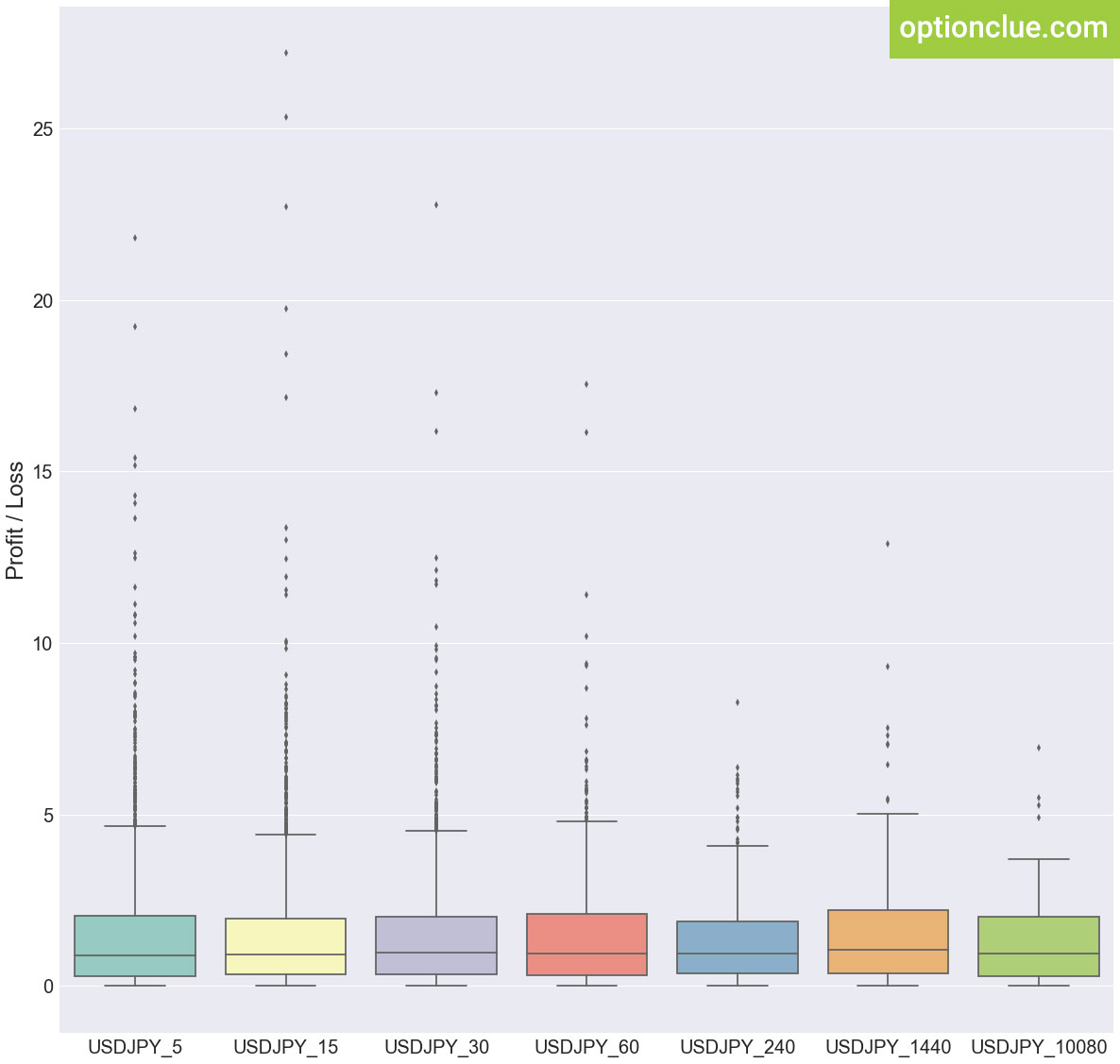

Верхние 25% сделок генерируют соотношение прибыли к риску в диапазоне 2.75 – 4.80:

- максимального значения прибыль/риск (от 5,05 до 4,80) верхние 25% сделок достигают на таймфреймах D1 и H1, минимального — на Weekly;

- минимальное значение имеет верхняя граница бокса на H4, максимальное — на Daily;

- самая высокая медиана на Daily.

[/vc_column_text][/vc_tta_section][vc_tta_section title=»USDCAD» tab_id=»1495901327242-ef8cee07-dc58″][vc_column_text]

[distance1]

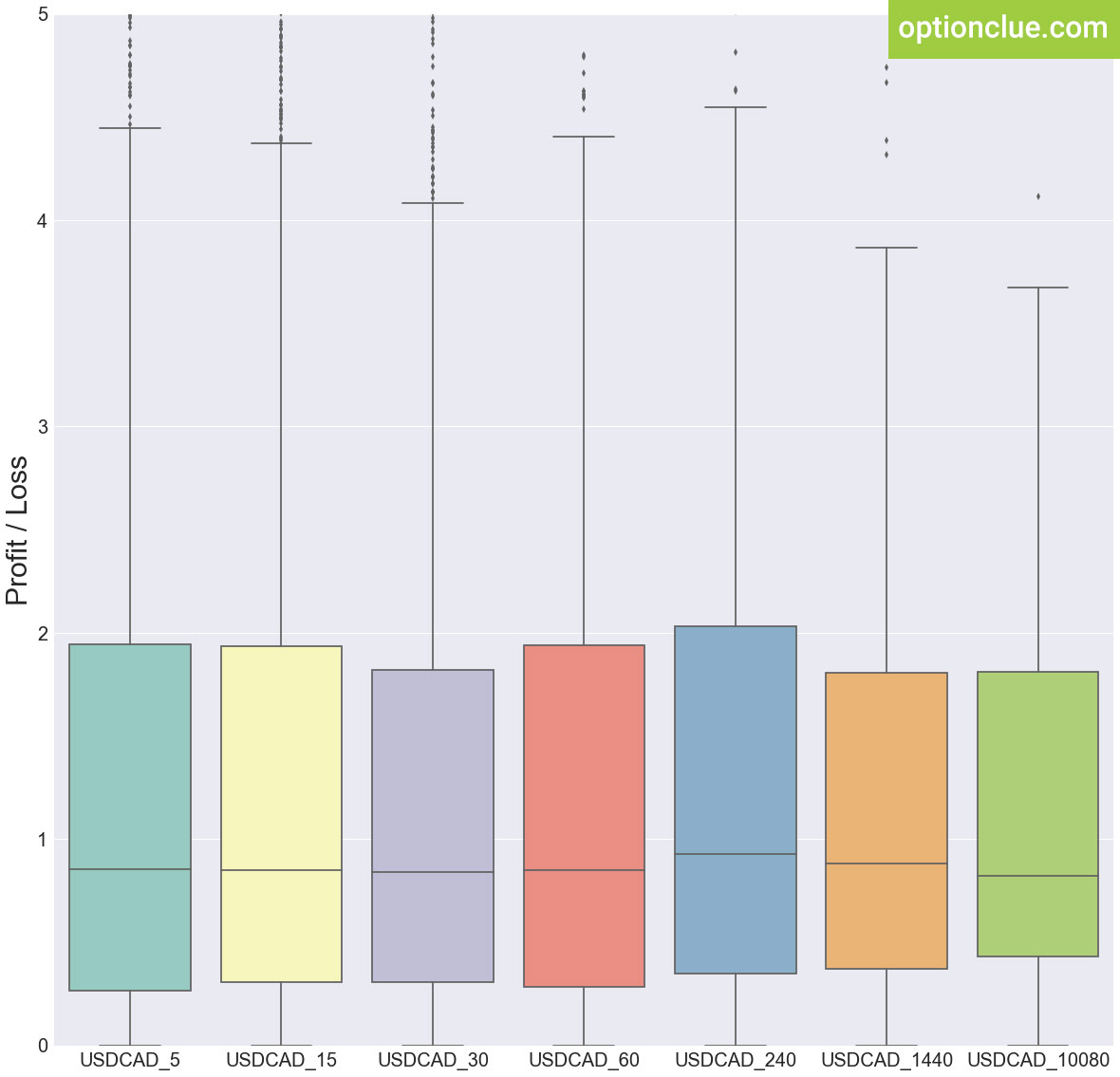

Верхние 25% сделок генерируют соотношение прибыль/риск в диапазоне 3.75 – 4.65:

- максимального значения прибыль/риск (около 4,50 — 4,65) верхние 25% сделок достигают на таймфрейме Н4, минимального — на Daily и Weekly;

- минимальное значение имеет верхняя граница бокса на Daily, максимальное — на H4;

- самые высокие медианы: Н4 и Daily.

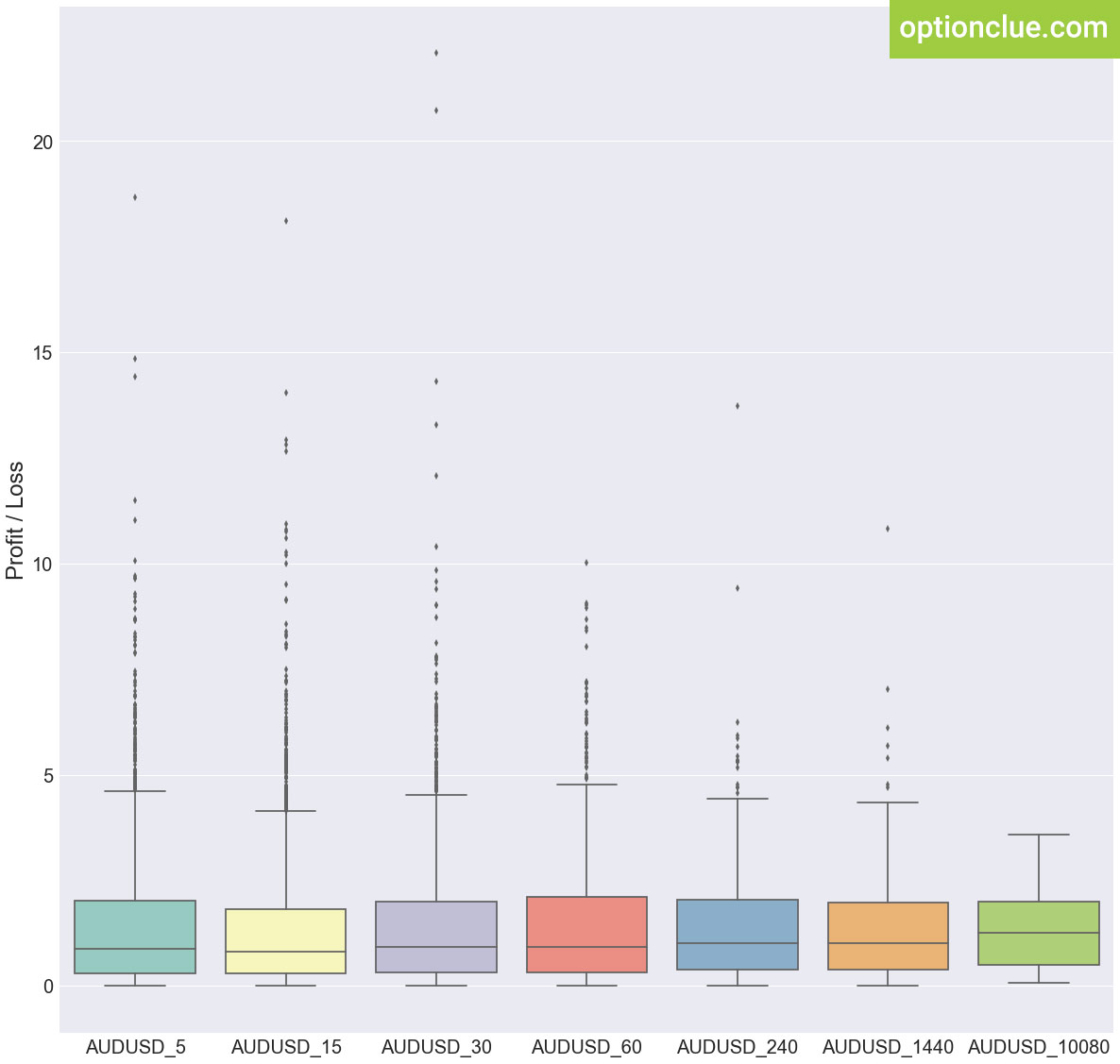

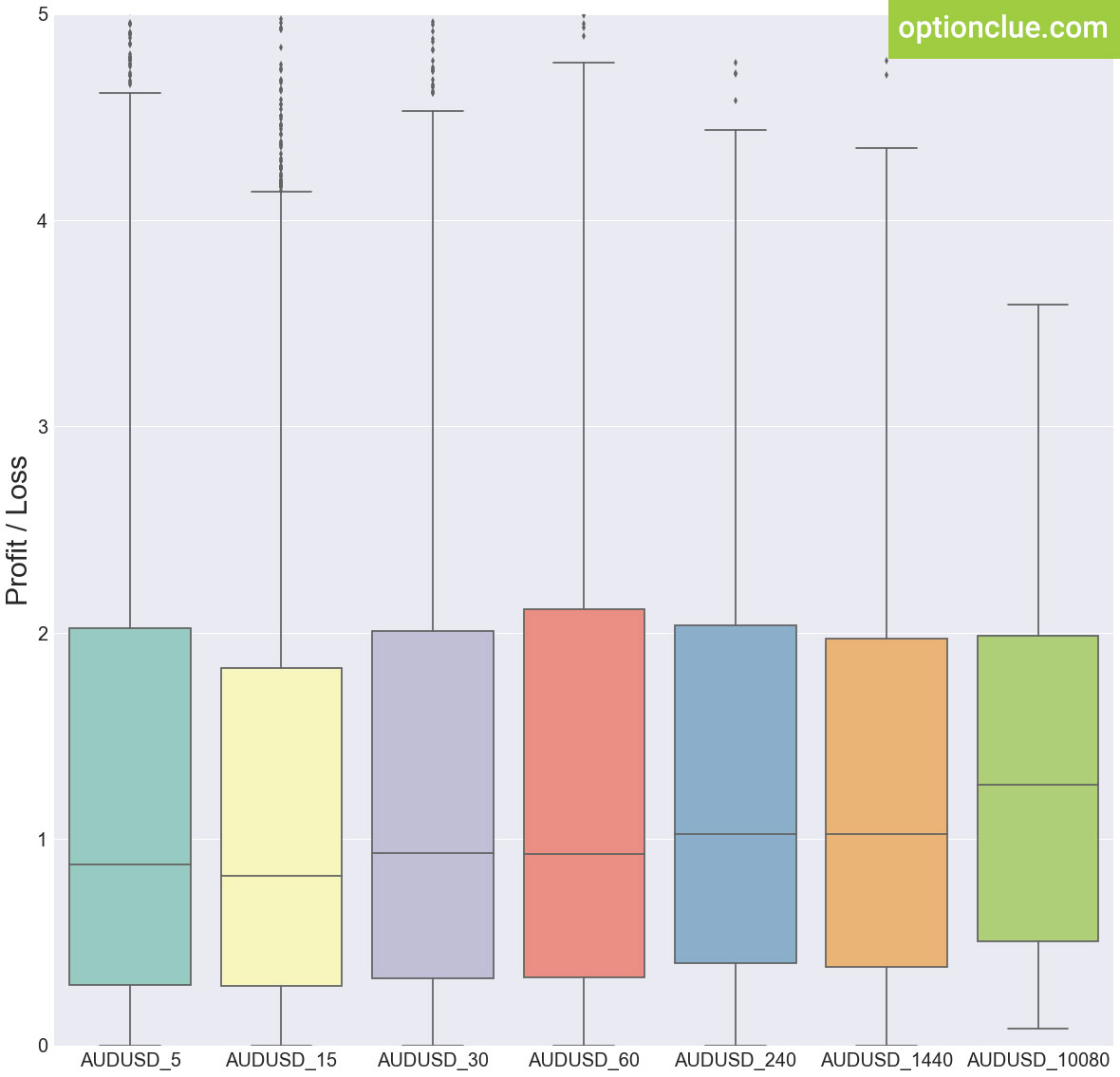

При поиске точек входа с отношением потенциальной прибыли к рискам выше 2 для USDCAD наиболее интересен таймфрейм Н4.[/vc_column_text][/vc_tta_section][vc_tta_section title=»AUDUSD» tab_id=»1495621883270-eb889039-250b»][vc_column_text]

[distance1]

Верхние 25% сделок генерируют соотношение прибыль/риск в диапазоне 3.65 – 4.80:

- максимального значения прибыль/риск (около 4,70 — 4,80) верхние 25% сделок достигают на таймфреймах Н1, Н4, М5 и М30, минимального — на Weekly;

- минимальное значение имеет верхняя граница бокса на M15, максимальное — на H1;

- самые высокие медианы на Weekly, Daily, H4.

При поиске точек входа с отношением потенциальной прибыли к рискам выше 2 для AUDUSD наиболее интересны таймфреймы Н1, Н4, М5 и М30.[/vc_column_text][/vc_tta_section][vc_tta_section title=»XAUUSD» tab_id=»1495901364828-bb8b5308-dcc1″][vc_column_text]

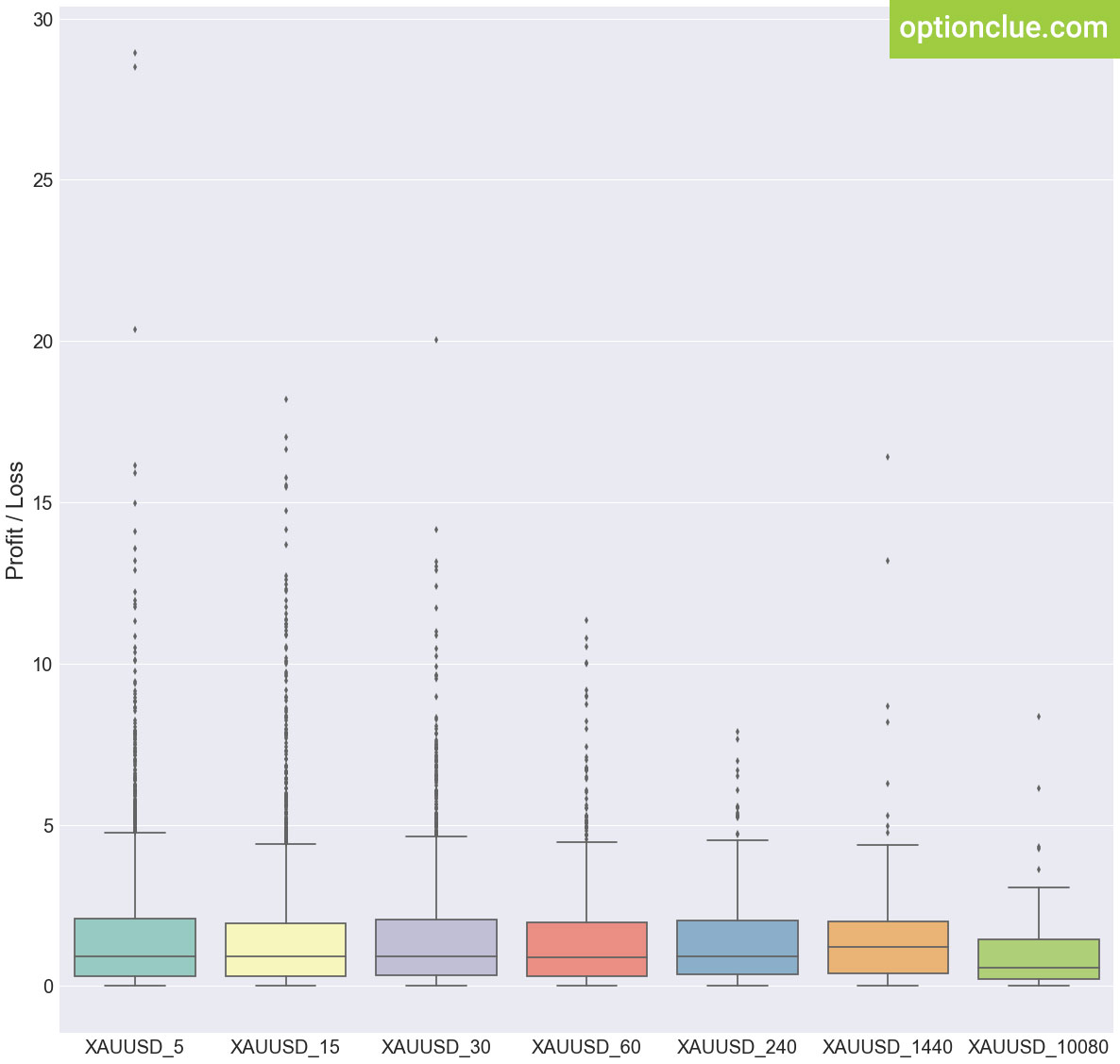

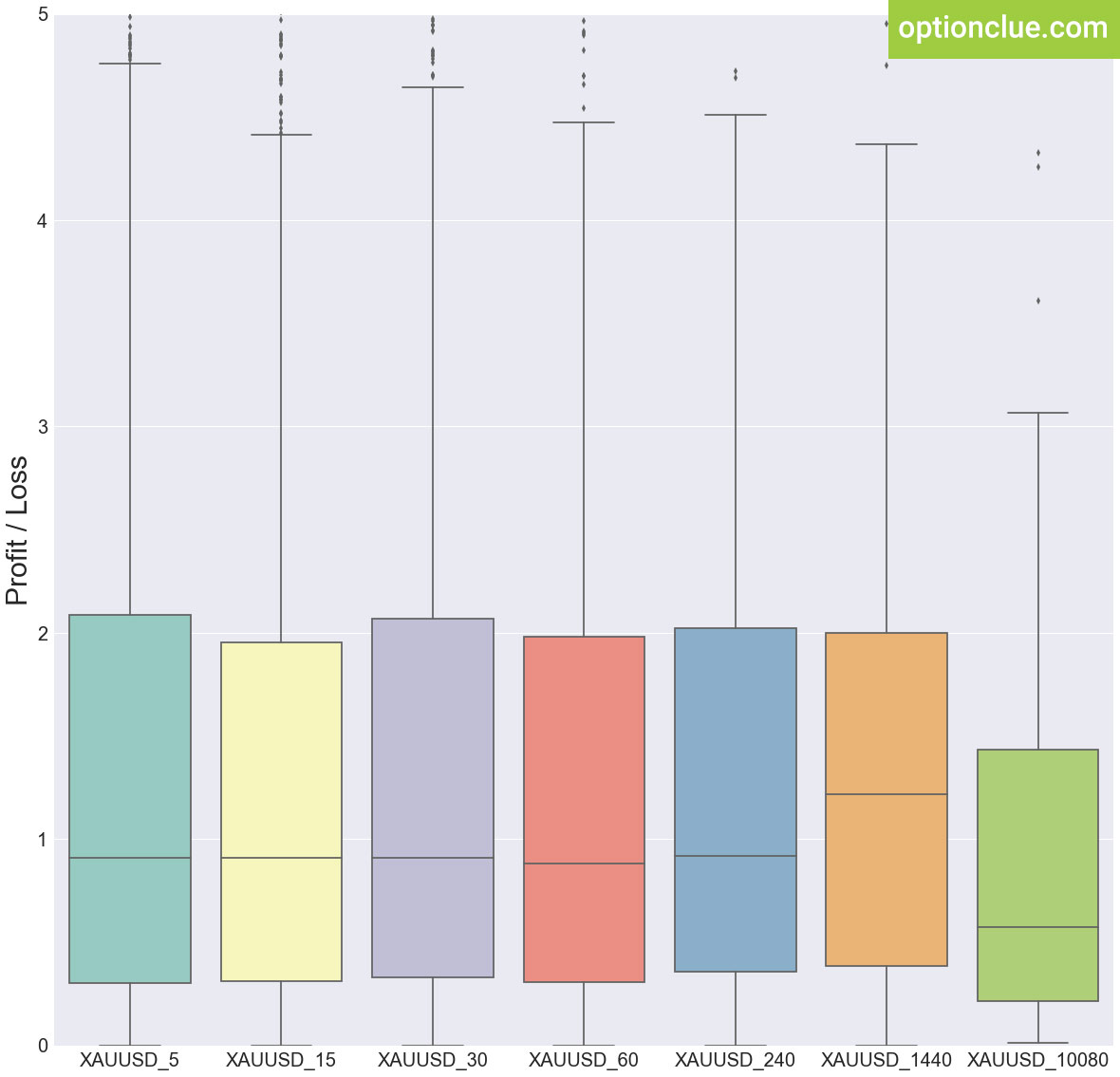

[distance1]

Верхние 25% сделок генерируют соотношение прибыли к рискам в диапазоне 3.05 – 4.80:

- максимального значения прибыль/риск (около 4,70 — 4,80) верхние 25% сделок достигают на таймфреймах М5, М30 и Н4, минимального — на Weekly;

- минимальное значение имеет верхняя граница бокса на Weekly, максимальное — на М5 и М30;

- самые высокая медиана на Daily.

При поиске точек входа с отношением потенциальной прибыли к рискам выше 2 для AUDUSD наиболее интересны таймфреймы М5, М30, Н4 и Daily.[/vc_column_text][/vc_tta_section][/vc_tta_tabs][vc_column_text]

Сравнение показателя прибыль/риск по активам

Теперь можно приступить к проведению исследований и сравнению показателей паттерна по всем инструментам для конкретного таймфрейма. Для этого применим аналогичные подходы, но будем рассматривать все выбранные инструменты на одном таймфрейме.[/vc_column_text][vc_tta_tabs][vc_tta_section title=»M5″ tab_id=»1495901946669-46a783e7-b8ba»][vc_column_text]

[distance1]

Верхние 25% сделок генерируют соотношение прибыль/риск в диапазоне 4.45 – 4.85:

- максимального значения прибыль/риск (около 4,85 – 4.65) верхние 25% сделок достигают на инструментах: XAUUSD, USDJPY и AUDUSD, минимального — на EURUSD;

- минимальное значение имеет верхняя граница бокса инструмента USDCAD, максимальное — на XAUUSD;

- самая высокая медиана у инструмента USDJPY.

При поиске точек входа с отношением потенциальной прибыли к рискам, равному 2 и выше, на таймфрейме М5 наиболее интересны инструменты: XAUUSD, USDJPY, AUDUSD и GBPUSD.[/vc_column_text][/vc_tta_section][vc_tta_section title=»M15″ tab_id=»1495901946825-8cd94bf3-8c5d»][vc_column_text]

[distance1]

Верхние 25% сделок генерируют соотношение прибыль риск в диапазоне 4.15 – 4.50:

- максимального значения прибыль/риск (около 4,45 – 4.50) верхние 25% сделок достигают на инструментах: XAUUSD, USDJPY и USDCAD, минимального — на AUDUSD;

- минимальное значение имеет верхняя граница бокса инструмента AUDUSD, максимальное — на USDJPY;

- самая высокая медиана для инструментов: USDJPY и XAUUSD.

При поиске точек входа с отношением потенциальной прибыли к рискам почти равному 2 на таймфрейме М15 наиболее интересны инструменты: USDJPY, USDCAD и XAUUSD.[/vc_column_text][/vc_tta_section][vc_tta_section title=»M30″ tab_id=»1495902230494-995fb50b-2a69″][vc_column_text]

Верхние 25% сделок генерируют соотношение прибыль/риск в диапазоне 4.10 – 4.70:

- максимального значения прибыль/риск (около 4,55 – 4.70) верхние 25% сделок достигают на инструментах: XAUUSD, AUDUSD и USDJPY, минимального — на USDCAD;

- минимальное значение имеет верхняя граница бокса инструмента USDCAD, максимальное — на XAUUSD;

- самая высокая медиана у инструмента USDJPY.

При поиске точек входа с отношением потенциальной прибыли к рискам, равному 2, на таймфрейме М30 наиболее интересны инструменты: XAUUSD, USDJPY и EURUSD.[/vc_column_text][/vc_tta_section][vc_tta_section title=»H1″ tab_id=»1495901946909-d333a68e-e776″][vc_column_text]

Верхние 25% сделок генерируют соотношение прибыль/риск в диапазоне 4.00 – 4.95:

- максимального значения прибыль/риск (около 4,85 – 4.95) верхние 25% сделок достигают на инструментах: AUDUSD и USDJPY, минимального — на EURUSD;

- минимальное значение имеет верхняя граница бокса инструмента EURUSD, максимальное — для AUDUSD;

- USDJPY — самая высокая медиана.

При поиске точек входа с отношением потенциальной прибыли к рискам, равному 2 и выше, на таймфрейме М5 наиболее интересны инструменты: AUDUSD, USDJPY и XAUUSD.[/vc_column_text][/vc_tta_section][vc_tta_section title=»H4″ tab_id=»1495901946989-079bb74b-8104″][vc_column_text]

Верхние 25% сделок генерируют соотношение прибыль риск в диапазоне 4.00 – 4.75:

- максимального значения прибыль/риск (около 4,55 – 4.75) верхние 25% сделок достигают на инструментах: GBPUSD, USDCAD и XAUUSD, минимального — на EURUSD;

- минимальное значение имеет верхняя граница бокса инструмента EURUSD, максимальное — для AUDUSD и GBPUSD;

- самая высокая медиана у инструмента AUDUSD.

При поиске точек входа с отношением потенциальной прибыли к рискам, равному 2 и выше, на таймфрейме М5 наиболее интересны инструменты: AUDUSD, GBPUSD, USDCAD и XAUUSD.[/vc_column_text][/vc_tta_section][vc_tta_section title=»D1″ tab_id=»1495901947072-653aa088-62da»][vc_column_text]

Верхние 25% сделок генерируют соотношение прибыль/риск в диапазоне 4.50 – 5.50:

- максимального значения прибыль/риск (около 5,50) верхние 25% сделок достигают на инструменте: USDJPY, минимального — на USDCAD;

- минимальное значение имеет верхняя граница бокса инструмента USDCAD, максимальное — на USDJPY;

- самая высокая медиана — XAUUSD.

При поиске точек входа с отношением потенциальной прибыли к рискам, равному 2 и выше, на таймфрейме Daily наиболее интересны инструменты: USDJPY, EURUSD, XAUUSD и AUDUSD.[/vc_column_text][/vc_tta_section][vc_tta_section title=»W1″ tab_id=»1495901947161-f6fdfbeb-e4e8″][vc_column_text]

Верхние 25% сделок генерируют соотношение прибыль риск в диапазоне 2.1 – 3.85:

- максимального значения прибыль/риск (около 3,75 – 3.85) верхние 25% сделок достигают на инструментах: USDJPY, USDCAD, и AUDUSD, минимального — на XAUUSD;

- минимальное значение имеет верхняя граница бокса инструмента XAUUSD, максимальное — на USDJPY;

- самая высокая медиана у инструмента AUDUSD.

При поиске точек входа с отношением потенциальной прибыли к рискам, равному 2 и выше, на таймфрейме Weekly наиболее интересны инструменты: USDJPY и AUDUSD.[/vc_column_text][/vc_tta_section][/vc_tta_tabs][vc_column_text]

Резюме

Обобщая основные выводы по результатам проведенного исследования статистических показателей паттерна Price Action «Поглощение» для выбранных инструментов на рассмотренных периодах — результаты анализа вышеприведенных данных фрагментов и выводов по ним, можно сформулировать следующие основные положения:

[distance1]

- Характер движения цены рассмотренных инструментов на различных таймфреймах обуславливает статистические особенности параметра PL. Это позволяет утверждать, что однозначно отдать предпочтение какому-то одному инструменту или таймфрейму достаточно не просто. Нужно рассматривать каждый инструмент комплексно и принимать решение о его использовании индивидуально.

- В целом, конечно можно все же отметить, что наиболее подвержены разбросу статистические параметры PL паттерна Price Action «Поглощение» — верхние границы третьего и четвертого квантилей для рассмотренным инструментов.

- Также, я считаю, что наиболее целесообразно использовать в торговле для рассмотренных инструментов из-за статистических данных их параметра PL:

- периоды: М5, М30 и H1;

- инструменты: USDIPY, XAUUSD, AUDUSD.

Если в статье что-то не так — не обессудьте, ведь исследования проводил все-таки для себя, но думаю, эти материалы будут интересны и вам. Всем конструктивным комментариям буду рад.[/vc_column_text][/vc_column][/vc_row]