Пол Тюдор Джонс (Paul Tudor Jones) — основатель хедж-фонда, миллиардер, один из интереснейших персонажей в истории Уолл-Стрит. Его многолетний опыт отразился в многочисленных цитатах и советах трейдерам, которые можно перечитывать постоянно и каждый раз по-новому осознавать их глубину и мудрость. В этой статье собраны цитаты и фрагменты интервью с этим великим трейдером. Возможно, философия торговли Пола поможет вам несколько иначе взглянуть на собственный мир трейдинга.

Что пробудило ваш интерес к трейдингу?

Когда я приехал в Нью-Йорк и побывал на товарной бирже, я увидел там столько энергии, и сразу понял — это мое. Мне всегда нравилось действовать, и биржа казалась идеальным местом для самореализации.

Когда вы решили, что хотите управлять фондом?

В 1976 году я устроился клерком на бирже, а затем стал работать брокером в компании E. F. Hutton. С 1980 года в течение двух с половиной лет я торговал самостоятельно, и это были два с половиной на удивление прибыльных года, но мне это надоело. Я пробовал поступить в Гарвардскую школу бизнеса, был принят и должен был туда отправиться.

Я уже буквально упаковал все свои вещи, но тут подумал: «Это же безумие, они ведь не научат меня ничему из того, чем я занимаюсь здесь». Таким навыкам в бизнес-школах не учат.

И я остался. Но мне по-прежнему было скучно, не хватало общения, товарищей, свежего воздуха — и я решил открыть собственный фонд.

С детства я занимался командными видами спорта, участвовал в братствах. В школе я был вовлечен в различные виды деятельности, ориентированные на командную работу. В тот момент я каждый месяц зарабатывал деньги, но был сам по себе и не получал от этого удовольствия.

Не могли бы вы коротко описать вашу инвестиционную философию?

Пожалуй, я самый консервативный инвестор на свете в том смысле, что мне совсем не нравится терять деньги. Когда я был маленьким, мой дедушка говорил, что ты стоишь только той суммы, на которую ты завтра сможешь выписать чек.

Поэтому мысль о том, чтобы подобно Биллу Гейтсу связать весь свой капитал с одной акцией, для меня неприемлема. Это было бы большой проблемой. И это одна из причин, по которой мне всегда очень нравился фьючерсный рынок, где благодаря высокой ликвидности можно выйти из открытых позиций в кэш за несколько минут.

Возможность быстро уйти в кэш — это то, что меня всегда привлекало. Я бы сказал, что моя инвестиционная философия заключается в том, что я не принимаю высоких рисков и ищу такие сделки, где потенциальная прибыль чрезвычайно превосходит возможный риск. Не позволяй кому-либо лезть в свой карман — в большом леверидже нет смысла.

Нет смысла принимать на себя существенный финансовый риск, нужно уметь находить такие возможности, где соотношение прибыль/риск будет смещено в вашу пользу. Таким образом можно открыть множество небольших позиций с высоким отношением потенциальной прибыли к рискам, что даст возможность рассчитывать на минимальную просадку торгового счета и максимальную прибыль.

Что отличает менеджеров макро-хедж-фондов?

Мне нравится макро-трейдинг. Если сравнить трейдинг с шахматами, то макро-трейдинг — это трехмерные шахматы. Найти успешного макро-трейдера очень сложно. При торговле на макроуровне у вас никогда нет полной информации или того информационного преимущества, которое может быть у аналитиков в случае торговли отдельными ценными бумагами. Намного проще понять ключевой информационный фон, причины движения акции отдельно взятой компании, нежели индекса S&P 500.

В макро-трейдинге нельзя полагаться только на фундаментальный анализ. Нужно владеть забытым искусством тейп-ридинга, чтения ленты. Из-за неумения читать ленту и находить новые тренды многие трейдеры, которые полагались лишь на фундаментальный анализ, разорились за последние десять лет.

На рынках каждые пять лет происходят события, которые вызывают резкие ценовые движения. И несмотря на то, что я уделяю много времени анализу рынка и сбору важной информации, я остаюсь преданным слугой ленты — и горжусь этим.

Ваш крупнейший упущенный шанс?

Я упустил возможность заработать на ипотечных бумагах в 2007 году, и это не дает мне покоя каждый раз, когда я слышу о них. Мы старательно избегали ипотечных бумаг поскольку считали, что это была игра на большие суммы без адекватной компенсации заложенного в них риска. Это стоило нам утраченной возможности.

Что вы думаете о следующем поколении менеджеров?

Проблемой молодого поколения является постоянное стремление понять и рационализировать причины роста или снижения рынка. Обычно к тому времени, когда причины ценового движения становятся очевидными, оно заканчивается.

Когда я пришел в этот бизнес, трейдеры практически не имели доступа к качественной информации. Та, что была доступна, в основном не отличалась совершенством. Поэтому мы учились двигаться вместе с рынком. Зачем утруждать себя поиском информации, если за вас это может сделать Мистер Рынок?

Сегодня в этом бизнесе намного больше интеллектуалов, и это вкупе с доступностью любой информации в интернете создает иллюзию, будто всему есть объяснение и главная задача — просто найти его.

Как следствие, для многих представителей молодого поколения технический анализ оказался на последнем месте в очереди на изучение, поскольку этот навык требует закрыть глаза и довериться движению цены. Для многих такая перспектива просто невыносима!

Не похоже, чтобы вы предпочитали нанимать людей прямо со скамьи бизнес-школ.

Сегодня многие выпускники и выпускницы колледжей обладают удивительной профессиональной этикой, но они теряются в попытках понять логику различных ценовых движений.

Хотя я убежденный сторонник высшего образования, я считаю, что ни в аудитории, ни где-либо еще невозможно научиться торговать в переломные моменты, будь то конец бычьего или медвежьего рынка.

Обычно в это время не действует логика, на рынке царит иррациональность, и ни одно учебное заведение не может научить, как вести себя в эти короткие волатильные периоды.

Единственный способ научиться этому — попробовать самому, прожить это — так сказать, пройти крещение огнем. Необходимо испытать радость и страх, наблюдая, как рынок движется на пять или шесть стандартных отклонений от общепринятых значений.

Секрет успеха в трейдинге в неуемной нескончаемой и неутолимой жажде к новой информации и знаниям.

Будут ли хедж-фонды в дальнейшем преуспевать так же, как и в прошлом?

Средняя доходность снизится. Прибыль, которую хедж-фонды генерировали в течение двух последних десятилетий, настолько превосходили прибыль от любых других видов деятельности, что эта индустрия естественным образом привлекла лучший интеллектуальный капитал на планете. Как следствие, те рыночные неэффективности, которые наблюдались в 70-х, 80-х и даже в 90-х, сейчас редкость. Однако в этом бизнесе всегда будет существовать высший слой, те 10 или 20% менеджеров, которые будут преуспевать лучше других.

Какой опыт сильнее всего повлиял на вашу карьеру?

Торговля на товарных рынках в конце 70-х — когда они все еще были чрезвычайно волатильными — позволила мне обрести торговый опыт на повторяющихся бычьих и медвежьих рынках и различных финансовых инструментах.

Не забывайте, что на сельскохозяйственных рынках цикл может составлять всего 12 месяцев. Я несколько раз терял свой торговый капитал, и это научило меня риск-менеджменту. Опыт этих потерь, когда мне было чуть больше 20, дал мне здравую дозу уважения к Мистеру Рынку и привел к некоторым замечательным инструментам для управления капиталом. Между прочим, я также неплохо научился привлекать капитал, что помогло мне в мире благотворительности.

Я ищу сделки с отношением потенциальной прибыли к рискам равным 5:1. Пять к одному значит, что я рискую одним долларом, чтобы заработать пять. Я могу быть полным идиотом и ошибаться в 80% случаев и при этом все равно не буду терять деньги.

Кто оказал наибольшее влияние на вашу карьеру?

Мой первый босс и наставник, Эли Туллис из Нового Орлеана. Когда я устроился к нему на работу, он был крупнейшим в мире хлопковым спекулянтом и превосходным трейдером. Мне тогда было слегка за 20, и я наблюдал за его финансовыми взлетами и падениями, наблюдал, как он справляется с ними.

Его стойкость и сила характера в периоды больших неудач послужили замечательным примером хладнокровия. Никогда не забуду тот день, когда к нему на обед пришли руководительницы новоорлеанского отделения благотворительной организации Junior League. В тот день он терпел полнейший крах на рынке хлопка, но ему удавалось очаровывать этих милых пожилых женщин, как если бы он был кинозвездой. Это научило меня мыслить шире.

Наблюдая за своим первым боссом и наставником Эли Туллисом, я узнал, что даже если рынки выглядят очень оптимистично и обновляют очередные максимумы, часто это лучшее время для продажи. Он привил мне идею о том, что для того, чтобы быть хорошим трейдером, нужно иногда действовать против тренда.

Какой была ваша лучшая сделка или инвестиция?

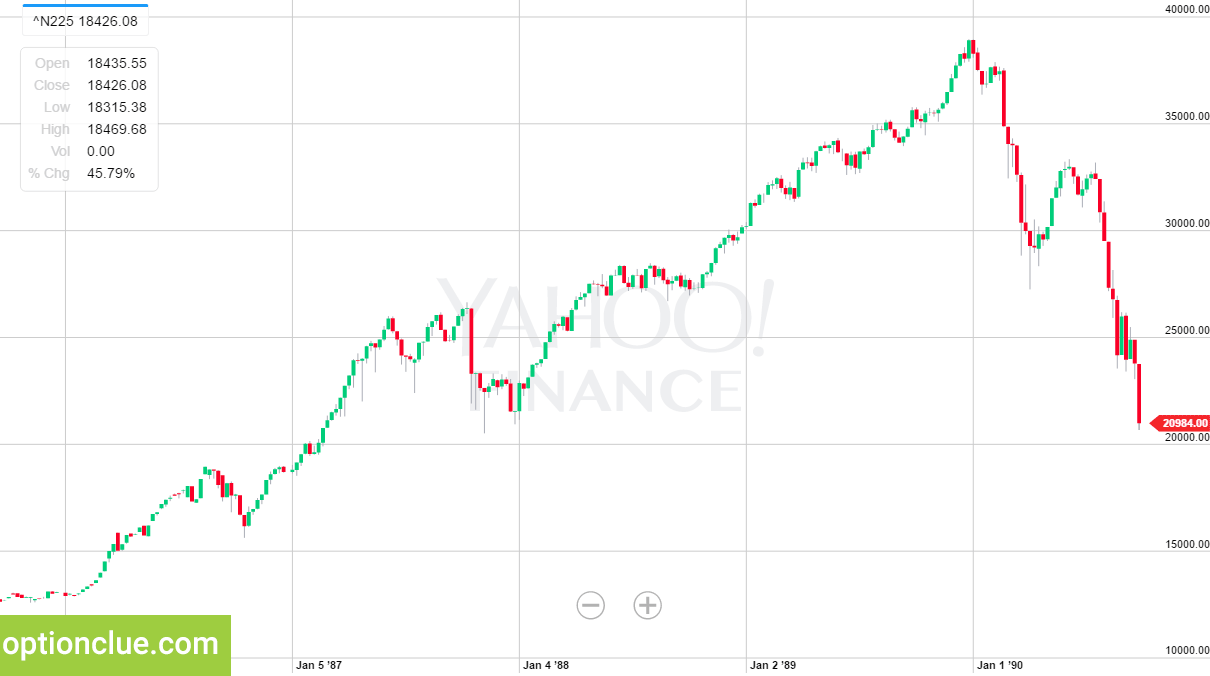

Пожалуй, покупка мартовских пут-опционов на японской фондовой бирже в начале февраля 1990 года. Волатильность тогда составляла абсурдные 5% из-за новизны опционного рынка, на котором у большинства японцев было мало опыта.

На японском фондовом рынке начала 90-х появлялись такие же ценовые паттерны, как на американском рынке перед крахом 1929 года, фундаментальный фон и оценка компаний аналитиками также были на удивление похожи.

Индекс Nikkei 225 (1985 — 1990).

Это предоставляло возможность получить огромную прибыль в короткие сроки. Мне даже было жаль тех, кто был на другой стороне сделки, когда я покупал те пут-опционы.

Нуждаются ли хедж-фонды в более строгом регулировании?

Конечно, мне не хочется более строгого регулирования, но я понимаю его необходимость.

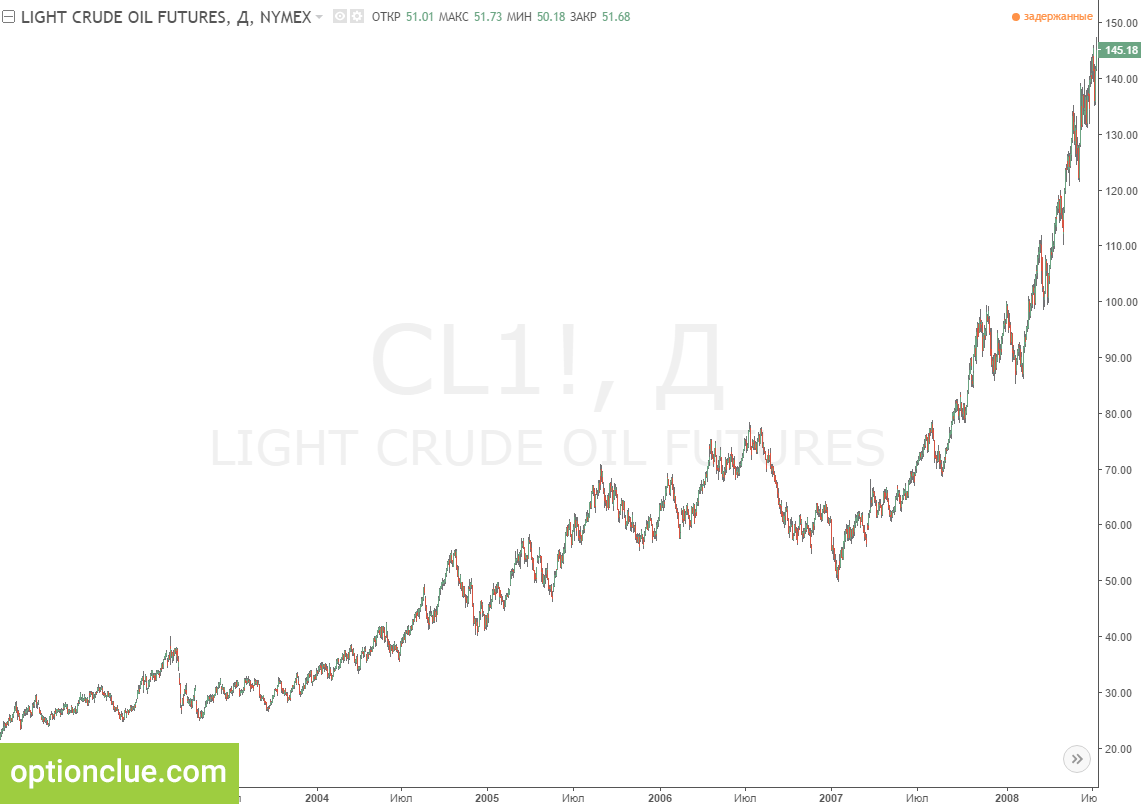

Объясняется ли высокая цена на нефть (2008 год) фундаментальными показателями, или же ее толкают вверх менеджеры хедж-фондов и Уолл-стрит?

С точки зрения спроса и предложением это рынок быков, и теория пика нефти (the peak oil theory), вероятно, корректна.

Однако рост цен сейчас привлекает огромные объемы спекулятивного, нетрадиционного капитала, такого как пенсионные накопления и университетские фонды, — главным образом, через индексные продукты.

Формирование пузыря на рынке нефти (2002 — 2008).

Товарные рынки в течение последних 200 лет были наименее прибыльным классом активов в сравнении с акциями, облигациями и недвижимостью, но сегодня, продавая индексные инструменты на товары, Уолл-стрит замалчивает эту историю.

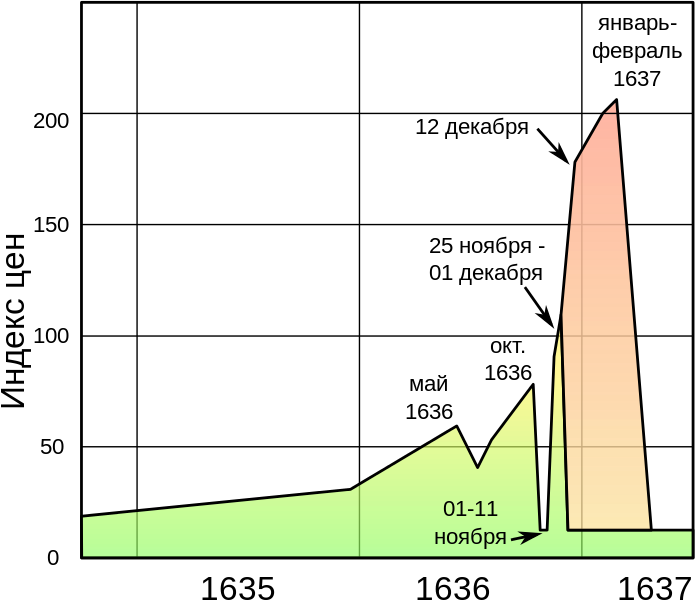

Вместо этого вам показывают график бычьего рынка за последние 12 лет, чтобы объяснить, почему нужно вкладывать пенсионные сбережения в долгосрочные фьючерсы на скот. Уверен, что похожую логику использовали для привлечения покупателей на рынок тюльпанов триста лет назад.

Тюльпаномания — один из первых биржевых пузырей. Динамика индекса фьючерсных (зелёным) и опционных (красным) цен на луковицы в 1635—1637 годы по Томсону. Источник — Wikipedia.

Нефтяная мания ничем хорошим не кончится. В течение прошедших столетий на товарных рынках было множество схожих примеров, и нынешняя ситуация на рынке нефти не является уникальной. Такова природа бурного бычьего рынка.

Фундаментальные показатели могут хорошо работать на первой трети или 50-60% движения цены, но последняя треть активного бычьего рынка обычно заканчивается обвалом, поскольку спекулятивная одержимость выходит из-под контроля и цены движутся вверх по параболе.

Цитаты Пола Тюдора Джонса

- Я считаю, что самые большие деньги можно заработать во время разворота рынка. Все говорят, что попытки угадать ценовые максимумы и минимумы разоряют, а деньги делают в середине тренда. Тем не менее я двенадцать лет пропускаю середину каждого движения, но делаю большие деньги на максимумах и минимумах.

- Если у вас открыта убыточная позиция, которая не дает вам покоя, решение является очень простым: закройте ее, ведь вы всегда можете вернуться. Нет ничего лучше, чем начинать что-то сначала.

- Не существует тренинга или университета, который позволил бы научиться торговать в последнюю треть любого тренда, будь то конец бычьего или медвежьего рынка.

- Интеллектуальный капитал всегда важнее финансового.

- Как я говорил своим трем дочерям, которых я в свое время подстрекал заняться макро-трейдингом, любой человек способен достичь всего, к чему лежит его сердце и ум.

- Думаю, одна из моих сильных сторон — это то, что я рассматриваю все, что происходило до настоящего момента, как историю. Меня не беспокоит ошибка, которую я совершил на рынке три секунды назад. Меня беспокоит лишь то, что я буду делать. Я стараюсь избегать эмоциональной привязанности к рынку.

Статья является одним из материалов цикла «Интервью с трейдерами». Также читайте интервью с Джеком Швагером о том, как стать успешным трейдером.

Дополнительные материалы

- Торговля на отбой от «А» до «Я»

- Формула расчета оптимального объема позиции

- Опцион или стоп-лосс?

- Money-management и его влияние на результаты трейдера