Пол Тюдор Джонс (Paul Tudor Jones) – засновник хедж-фонду, мільярдер, один з найцікавіших персонажів в історії Уолл-Стріт. Його багаторічний досвід позначився в численних цитатах і порадах трейдерам, які можна перечитувати постійно і кожен раз по-новому, усвідомлювати їх глибину і мудрість. У цій статті зібрані цитати і фрагменти інтерв’ю з цим великим трейдером. Можливо, філософія торгівлі Пола допоможе вам трохи по іншому поглянути на власний світ трейдингу.

Що пробудило ваш інтерес до трейдингу?

Коли я приїхав до Нью-Йорка і побував на товарній біржі, я побачив там стільки енергії, і відразу зрозумів – це моє. Мені завжди подобалося діяти, і біржа здавалася ідеальним місцем для самореалізації.

Коли ви вирішили, що хочете керувати фондом?

У 1976 році я влаштувався працювати клерком на біржі, а потім став працювати брокером в компанії E. F. Hutton. З 1980 року протягом двох з половиною років я торгував самостійно, і це були два з половиною напрочуд прибуткових роки, але мені це набридло. Я намагався вступити до Гарвардської школи бізнесу, після вступу я повинен був вирушити туди.

Я вже буквально спакував всі свої речі, але подумав: “Це ж божевілля, вони ж не навчать мене нічого з того, чим я займаюся”. Таким навичкам в бізнес-школах не вчать.

І я залишився. Але мені як і раніше було нудно, не вистачало спілкування, товаришів, свіжого повітря – і я вирішив відкрити власний фонд.

З дитинства я займався командними видами спорту, був членом братств. У школі я був залучений до різних видів діяльності, орієнтованих на командну роботу. В той момент я кожен місяць заробляв гроші, але був сам по собі і не отримував від цього задоволення.

Чи не могли б ви коротко описати вашу інвестиційну філософію?

Мабуть, я найконсервативніший інвестор в світі в тому сенсі, що мені зовсім не подобається втрачати гроші. Коли я був маленьким, мій дідусь говорив, що ти коштуєш лише тієї суми, на яку завтра ти зможеш виписати чек.

Тому думка про те, щоб подібно Біллу Гейтсу зв’язати весь свій капітал з однією акцією, для мене неприйнятна. Це було б великою проблемою. І це одна з причин, завдяки якій мені завжди дуже подобався ф’ючерсний ринок, де завдяки високій ліквідності можна вийти з відкритих позицій в кеш за кілька хвилин.

Можливість швидко отримати кеш – це те, що мене завжди приваблювало. Я б сказав, що моя інвестиційна філософія полягає в тому, що я не приймаю високих ризиків і шукаю такі угоди, де потенційний прибуток дуже перевершує можливий ризик. Не дозволяй кому-небудь лізти в свою кишеню – у великому левериджу немає сенсу.

Немає сенсу приймати на себе істотний фінансовий ризик, потрібно вміти знаходити такі можливості, де співвідношення прибуток/ризик буде зміщено на вашу користь. Таким чином можна відкрити безліч невеликих позицій з високим відношенням потенційного прибутку до ризиків, що дасть можливість розраховувати на мінімальне просідання торгового рахунку і максимальний прибуток.

Що виділє менеджерів макро-хедж-фондів?

Мені подобається макро-трейдинг. Якщо порівняти трейдинг з шахами, то макро-трейдинг – це тривимірні шахи. Знайти успішного макро-трейдера дуже складно. При торгівлі на макрорівні у вас ніколи немає повної інформації або тієї інформаційної переваги, яка може бути в аналітиків в разі торгівлі окремими цінними паперами. Набагато простіше зрозуміти ключовий інформаційний фон, причини руху акцій окремо взятої компанії, ніж індексу S&P 500.

В макро-трейдингу можна покладатися тільки на фундаментальний аналіз. Потрібно володіти забутим мистецтвом тейп-Рідінга, читанням стрічки. Через невміння читати стрічку і знаходити нові тренди багато трейдерів, які покладалися лише на фундаментальний аналіз, зубожіли за останні десять років.

На ринках кожні п’ять років відбуваються події, які викликають різкі зміни цін. І незважаючи на те, що я приділяю багато часу аналізу ринку і збору важливої інформації, я залишаюся відданим слугою стрічки – і пишаюся цим.

Ваш найбільший втрачений шанс?

Я упустив можливість заробити на іпотечних паперах в 2007 році, і це не дає мені спокою кожен раз, коли я чую про них. Ми старанно уникали іпотечних паперів оскільки вважали, що це була гра на великі суми без адекватної компенсації закладеного в них ризику. Це коштувало нам втраченої можливості.

Що ви думаєте про наступне покоління менеджерів?

Проблемою молодого покоління є постійне прагнення зрозуміти і раціоналізувати причини зростання або зниження ринку. Зазвичай на той час, коли причини цінового руху стають очевидними, він закінчується.

Коли я прийшов в цей бізнес, трейдери практично не мали доступу до якісної інформації. Та, що була доступна, в основному не відрізнялася своєю досконалістю. Тому ми вчилися рухатися разом з ринком. Навіщо ускладнювати собі життя пошуком інформації, якщо за вас це може зробити Містер Ринок?

Сьогодні в цьому бізнесі набагато більше інтелектуалів, і це укупі з доступністю будь-якої інформації в інтернеті створює ілюзію, ніби всьому є пояснення і головне завдання – просто знайти його.

Як наслідок, для багатьох представників молодого покоління технічний аналіз виявився на останньому місці в черзі на вивчення, оскільки ця навичка вимагає закрити очі і довіритися рухові цін. Для багатьох така перспектива просто нестерпна!

Не схоже, щоб ви вважали за краще наймати людей прямо з лави бізнес-шкіл.

Сьогодні багато випускників і випускниць коледжів мають дивовижну професійну етику, але вони губляться в спробах зрозуміти логіку різних цінових рухів.

Хоча я переконаний прихильник вищої освіти, я вважаю, що ні в аудиторії, ні де-небудь ще неможливо навчитися торгувати в переломні моменти, будь то кінець бичачого або ведмежого ринку.

Зазвичай в цей час не діє логіка, на ринку панує ірраціональність, і жоден навчальний заклад не може навчити, як поводитися в ці короткі волатильні періоди.

Єдиний спосіб навчитися цьому – спробувати самому, пережити це – так би мовити, пройти хрещення вогнем. Необхідно випробувати радість і страх, спостерігаючи, як ринок рухається на п’ять або шість стандартних відхилень від загальноприйнятих значень.

Секрет успіху в трейдингу в нескінченному і невгамовному прагненні до нової інформації і знань.

Чи будуть хедж-фонди в подальшому досягати успіху так само, як і в минулому?

Середня прибутковість знизиться. Прибуток, який хедж-фонди генерували протягом двох останніх десятиліть, настільки перевершував прибуток від будь-яких інших видів діяльності, що ця індустрія природним чином привернула до себе кращий інтелектуальний капітал на планеті. Як наслідок, ті ринкові неефективності, які спостерігалися в 70-х, 80-х і навіть в 90-х, зараз рідкість. Однак в цьому бізнесі завжди буде існувати вищий шар, ті 10 чи 20% менеджерів, які будуть процвітати краще за інших.

Який досвід найсильніше вплинув на вашу кар’єру?

Торгівля на товарних ринках в кінці 70-х – коли вони все ще були надзвичайно волатильними – дозволила мені отримати торговий досвід на повторюваних бичачих і ведмежих ринках і різних фінансових інструментах.

Не забувайте, що на сільськогосподарських ринках цикл може складати всього 12 місяців. Я кілька разів втрачав свій торговий капітал, і це навчило мене ризик-менеджменту. Досвід цих втрат, коли мені було трохи більше 20, дав мені здорову дозу поваги до Містера Ринку і привів до деяких чудових інструментів для управління капіталом. Між іншим, я також непогано навчився залучати капітал, що допомогло мені в світі благодійності.

Я шукаю угоди з відношенням потенційного прибутку до ризиків рівним 5: 1. П’ять до одного означає, що я ризикую одним доларом, щоб заробити п’ять. Я можу бути повним ідіотом і помилятися в 80% випадків і при цьому все одно не буду втрачати гроші.

Хто найбільше вплинув на вашу кар’єру?

Мій перший бос і наставник, Елі Тулліс з Нового Орлеану. Коли я влаштувався до нього на роботу, він був найбільшим в світі бавовняним спекулянтом і чудовим трейдером. Мені тоді було трохи за 20, і я спостерігав за його фінансовими злетами і падіннями, спостерігав, як він справляється з ними.

Його стійкість і сила характеру в періоди великих невдач послугувала чудовим прикладом холоднокровності. Ніколи не забуду той день, коли до нього на обід прийшли керівники новоорлеанского відділення благодійної організації Junior League. У той день він потерпів цілковитий крах на ринку бавовни, але йому вдавалося зачарувати цих милих жінок похилого віку, він робив це так немов він був кінозіркою. Це навчило мене мислити ширше.

Спостерігаючи за своїм першим босом і наставником Елі Туллісом, я дізнався, що навіть якщо ринки виглядають дуже оптимістично і оновлюють чергові максимуми, часто це найкращий час для продажу. Він прищепив мені ідею про те, що для того, щоб бути хорошим трейдером, потрібно іноді діяти проти тренду.

Якою була ваша найкраща угода або інвестиція?

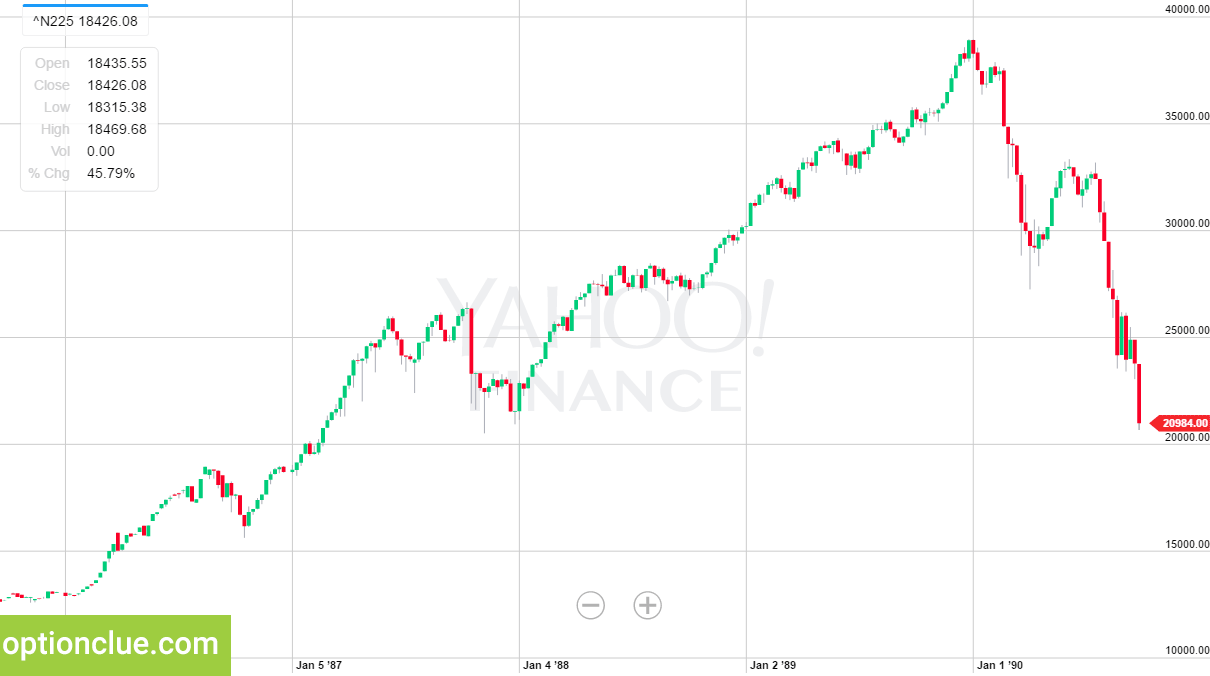

Мабуть, купівля березневих пут-опціонів на японській фондовій біржі на початку лютого 1990 року. Волатильність тоді становила абсурдні 5% через новизну опціонного ринку, на якому у більшості японців було мало досвіду.

На японському фондовому ринку початку 90-х з’являлися такі ж цінові патерни, як на американському ринку перед крахом 1929 року, фундаментальний фон і оцінка компаній аналітиками також були напрочуд схожі.

Індекс Nikkei 225 (1985 – 1990).

Це надавало можливість отримати величезний прибуток в короткі терміни. Мені навіть було шкода тих, хто був на іншій стороні угоди, коли я купував ті пут-опціони.

Чи потребують хедж-фонди більш сурового регулювання?

Звичайно, мені не хочеться більш суворого регулювання, але я розумію його необхідність.

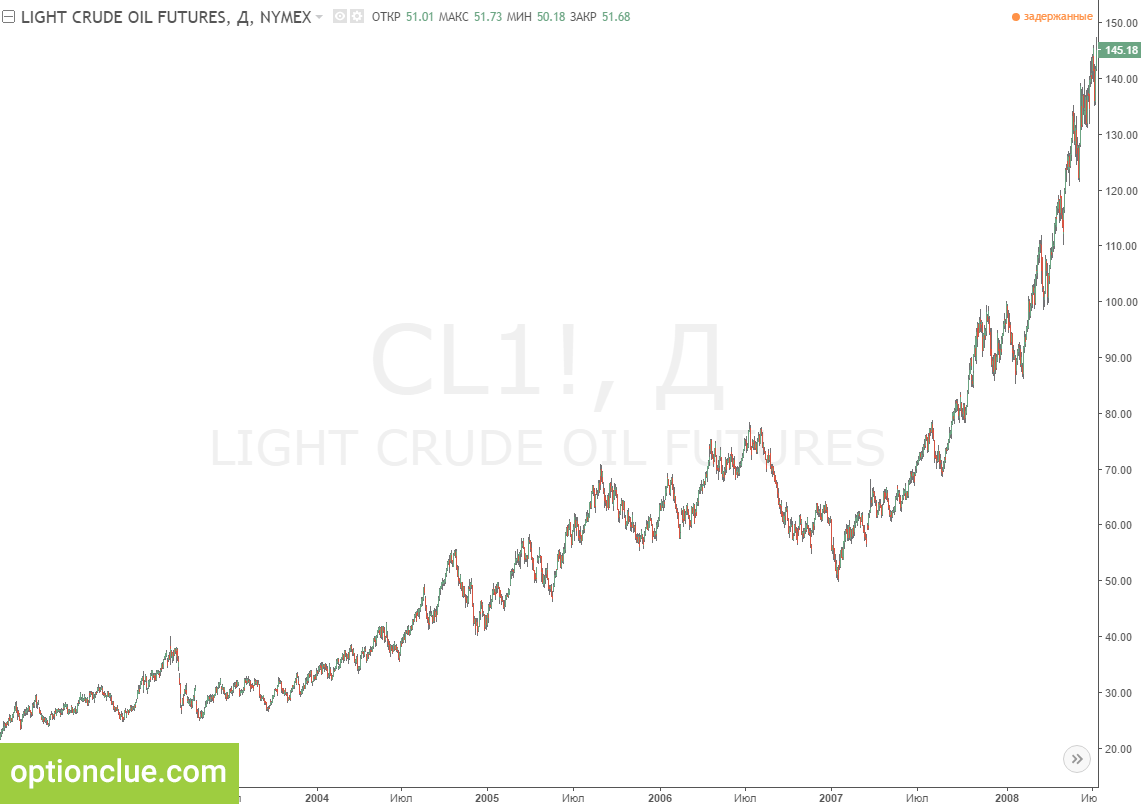

Чи пояснюється висока ціна на нафту (2008 рік) фундаментальними показниками, або ж її штовхають вгору менеджери хедж-фондів і Уолл-стріт?

З точки зору попиту і пропозиції це ринок биків, і теорія піку нафти (the peak oil theory), ймовірно, коректна.

Однак зростання цін зараз привертає величезні обсяги спекулятивного, нетрадиційного капіталу, такого як пенсійні накопичення і університетські фонди, – головним чином, через індексні продукти.

Формування бульбашки на ринку нафти (2002 – 2008).

Товарні ринки протягом останніх 200 років були найменш прибутковим класом активів в порівнянні з акціями, облігаціями і нерухомістю, але сьогодні, продаючи індексні інструменти на товари, Уолл-стріт замовчує цю історію.

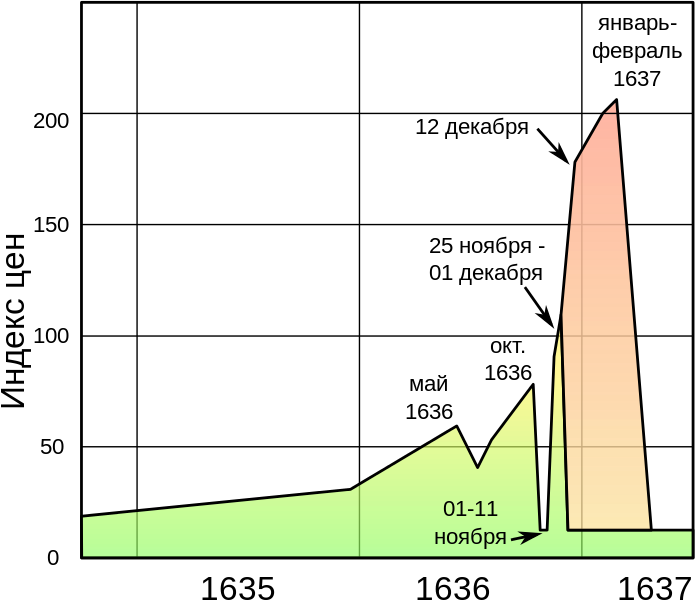

Замість цього вам показують графік бичачого ринку за останні 12 років, щоб пояснити, чому потрібно вкладати пенсійні заощадження в довгострокові ф’ючерси на худобу. Упевнений, що схожу логіку використовували для залучення покупців на ринок тюльпанів триста років тому.

Тюльпаноманія – одна з перших біржевих бульбашок. Динаміка індексу ф’ючерсних (зеленим) и опціонних (червоним) цін на цибулини в 1635—1637 роках по Томсону. Джерело – Wikipedia.

Нафтова манія нічим хорошим не закінчиться. Протягом минулих століть на товарних ринках було безліч подібних прикладів, і нинішня ситуація на ринку нафти не є унікальною. Така собі природа бурхливого бичачого ринку.

Фундаментальні показники можуть добре працювати на першій третині або 50-60% руху ціни, але остання третина активного бичачого ринку зазвичай закінчується обвалом, оскільки спекулятивна одержимість виходить з-під контролю і ціни рухаються вгору по параболі.

Цитати Пола Тюдора Джонса

- Я вважаю, що найбільші гроші можна заробити під час розвороту ринку. Всі говорять, що спроби вгадати цінові максимуми і мінімуми розоряють, а гроші роблять в середині тренда. Проте я дванадцять років пропускаю середину кожного руху, але роблю великі гроші на максимумах і мінімумах.

- Якщо у вас відкрита збиткова позиція, яка не дає вам спокою, рішення є дуже простим: закрийте її, адже ви завжди можете повернутися. Немає нічого кращого, ніж починати щось спочатку.

- Не існує тренінгу або університету, який дозволив би навчитися торгувати в останню третину будь-якого тренду, будь то кінець бичачого або ведмежого ринку.

- Інтелектуальний капітал завжди важливіше фінансового.

- Як я говорив своїм трьом дочкам, яких я свого часу підбурював зайнятися макро-трейдингом, кожна людина здатна досягти всього, до чого лежить її серце і розум.

- Думаю, одна з моїх сильних сторін – це те, що я розглядаю все, що відбувалося до цього моменту, як історію. Мене не турбує помилка, яку я зробив на ринку три секунди назад. Мене турбує лише те, що я буду робити. Я намагаюся уникати емоційної прихильності до ринку.

Стаття є одним з матеріалів циклу «Інтервью з трейдерами».

Додаткові матеріали

- Торгівля на відбій від «А» до «Я»

- Формула розрахунку оптимального обсягу позиції

- Опціон або стоп-лосс?

- Money-management і його вплив на результати трейдера