Money management та його вплив на результати трейдера

У попередніх статтях циклу «Аксіоми трейдингу» ми розглядали варіанти захисту торгового капіталу від тривалих просадок, а також переваги застосування даних принципів в ситуаціях, коли ринок кілька угод поспіль рухається у потрібному напрямку.

При цьому всі приклади були обмежені незначною кількістю угод, тоді як найбільшу перевагу від застосування ризик-менеджменту і мані-менеджменту трейдер отримує при використанні їх на тривалих відрізках часу.

У цій статті ми розберемо приклади впливу правил управління капіталом і ризиками на статистику прибутковості на довгих дистанціях, коли мова йде про сотні угод.

Приклад 1

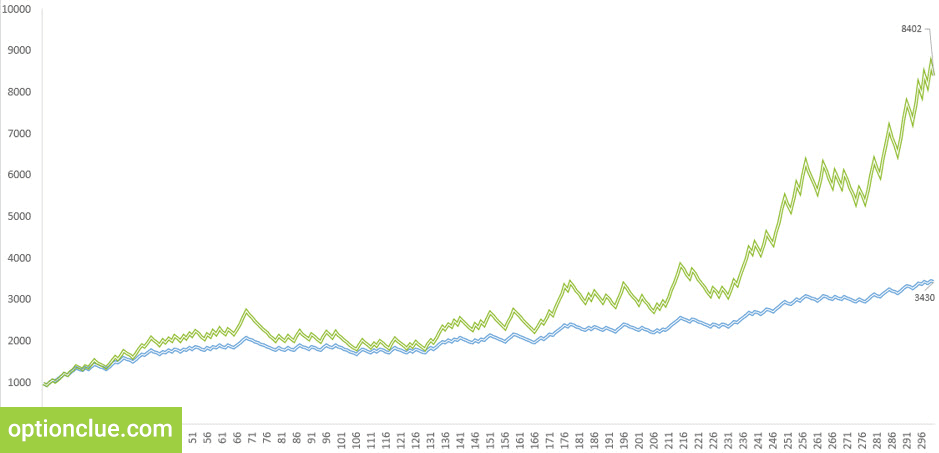

На малюнку 1 ви можете бачити два графіка прибутковості, які були змодельовані на підставі наступних принципів: імовірність отримання прибутку в кожній окремій угоді становить 42%, відношення прибуток/ризик – 2:1. Стартовий капітал – 1000$.

Малюнок 1. Експеримент. Вплив різних методів money-management на торговельну статистику. Зелений графік – ризик визначається як частка від капіталу (3%). Синій графік – ризик фіксований у валюті рахунку (30$). Імовірність отримання прибутку = 42%. P:L = 2:1.

Це стрес-тест, тому збиткових угод більше, ніж прибуткових. Якщо трейдер часто помиляється, але при цьому вперто дотримується правил управління капіталом і ризиками, то його торговий рахунок все одно може рости.

В даному експерименті ми в черговий раз порівняємо вплив на торговельну статистику різних варіантів визначення оптимального обсягу позиції. Синій графік – ризик на угоду фіксований в валюті рахунку, зелений – ризик визначається як частка від капіталу (динамічний ризик на угоду). По вертикалі – капітал, по горизонталі – угоди.

На невеликих дистанціях складно оцінити переваги використання правил керування капіталом і ризиками. При цьому, якщо рахунок збільшується як мінімум на 50-70%, зазор між результатами стає більш суттєвим.

Цитата з «Маги ринку»

Основна помилка новачків – прагнення витрачати час лише на пошук умов успішного відкриття позицій і зневага ризик-менеджментом. Обмеження збитків – це 90% успіху незалежно від того, яку стратегію ви обрали.

Марк Мінервіні — трейдер

Якщо ризик на угоду фіксується як частка від торгового капіталу, крива прибутковості стає максимально близька до вертикалі, коли ринок йде в бажаному напрямку. Ефект від використання цього принципу визначення оптимального обсягу позиції схожий з використанням складного відсотка, коли отриманий прибуток реінвестується. Іншими словами, якщо трейдер деякий час не виводить прибуток з торгового рахунку, використання правил керування капіталом сприяє активному росту торгового рахунку.

Це дуже чітко ілюструється наступним фактом: на трьохсотій угоді при фіксованому в валюті рахунку ризику на трейд капітал зростає до відмітки в 3430$, тоді як застосування динамічного ризику на угоду дає результат, рівний 8400$. Потенціал прибутку стає в три рази вище.

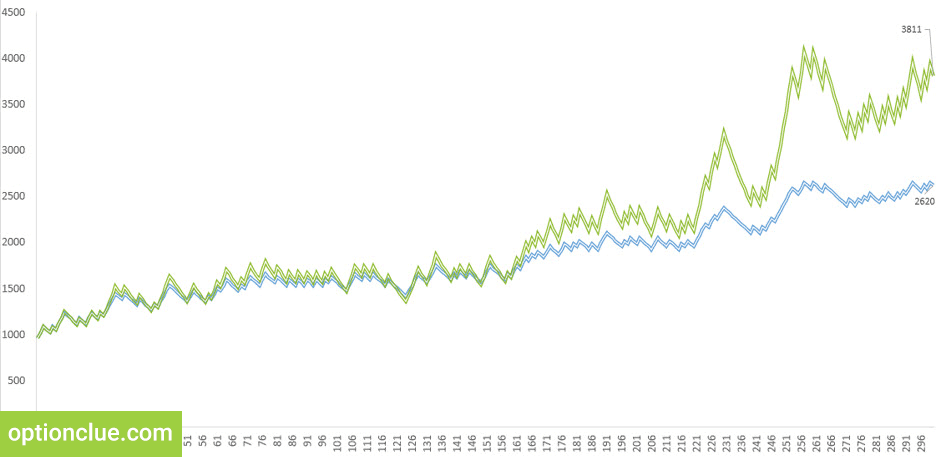

Я згенерував кілька подібних експериментів (малюнки 2, 3 і 4). Умови не змінюються: 300 угод, стартовий капітал 1000$, імовірність отримання прибутку 42%, відношення профіт/лосс 2:1.

Малюнок 2. Експеримент. Вплив різних методів money-management на торговельну статистику. Зелений графік – ризик визначається як частка від капіталу (3%). Синій графік – ризик фіксований у валюті рахунку (30$). Імовірність отримання прибутку = 42%. P:L = 2:1.

Коли рахунок практично не зростає, результати застосування різних методів управління капіталом будуть дуже схожі. Але якщо трейдер визначає ризик на угоду як частку від капіталу, то в разі отримання нових прибуткових операцій, вплив фінансового результату цих торгових операцій на загальну статистику стає на порядок більш суттєвим – зелений графік зростає значно швидше синього.

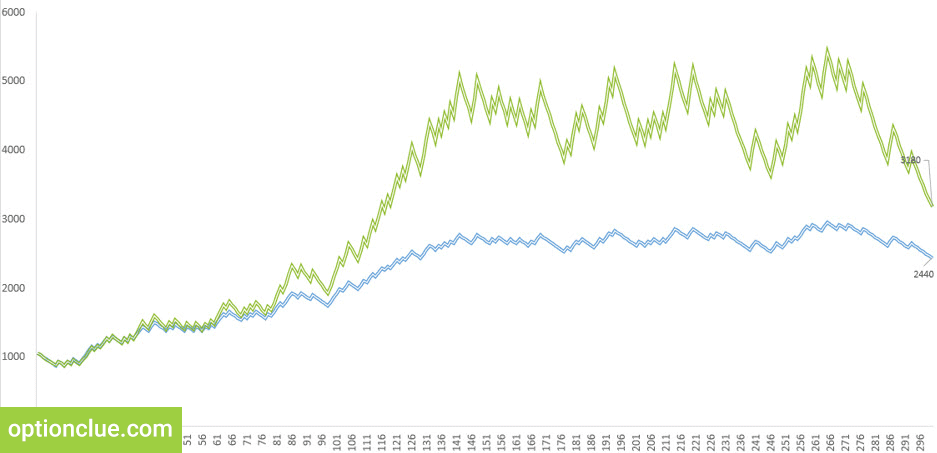

Малюнок 3. Експеримент. Вплив різних методів money-management на торговельну статистику. Зелений графік – ризик визначається як частка від капіталу (3%). Синій графік – ризик фіксований у валюті рахунку (30$). Імовірність отримання прибутку = 42%. P:L = 2:1.

Поки капітал суттєво не збільшився, значних відмінностей між різними методами управління капіталом не спостерігається, при цьому в міру зростання торгового рахунку прибутковості починають істотно різнитися.

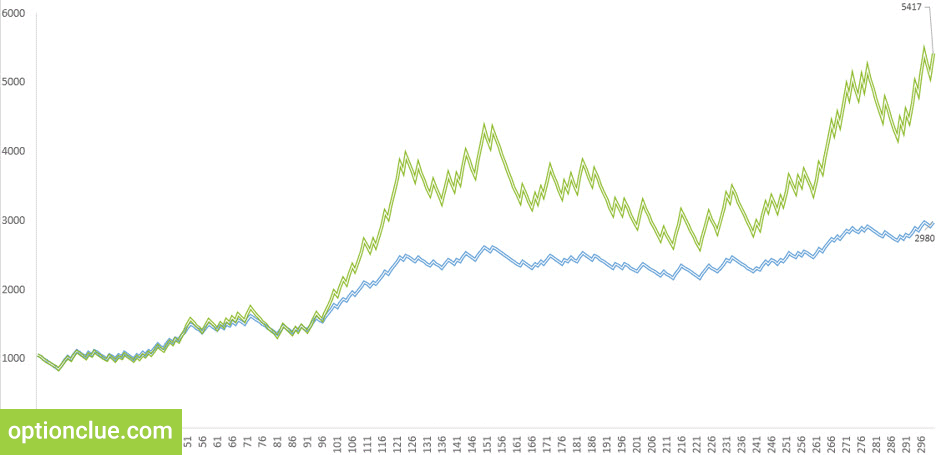

Малюнок 4. Експеримент. Вплив різних методів money-management на торговельну статистику. Зелений графік – ризик визначається як частка від капіталу (3%). Синій графік – ризик фіксований у валюті рахунку (30$). Імовірність отримання прибутку = 42%. P:L = 2:1.

Матеріали по темі

- Торговий план і його роль в трейдингу

- Чи можна «злити» торговий рахунок, дотримуючись правил управління капіталом і ризиками

Приклад 2

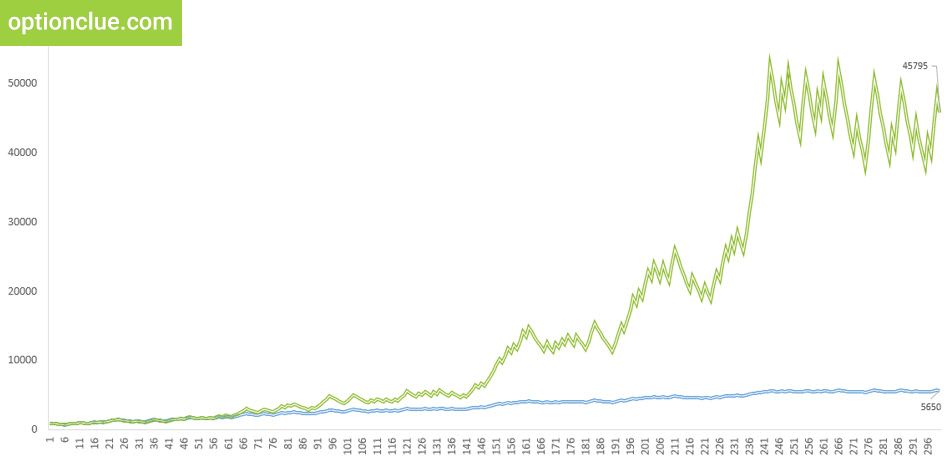

У наступному прикладі (малюнок 5) принципи управління ризиками залишаються незмінними: імовірність отримання прибутку, як і раніше, дорівнює 42%, а відношення прибутку до ризику дорівнює 2:1. Ризик-менеджмент не змінювався, але змінився мані-менеджмент, ризик на угоду став вище: 50$ (синій графік) проти 5% від капіталу (зелений графік).

Малюнок 5. Експеримент. Вплив різних методів money-management на торговельну статистику. Зелений графік – ризик визначається як частка від капіталу (5%). Синій графік – ризик фіксований у валюті рахунку (50$). Імовірність отримання прибутку = 42%. P:L = 2:1.

У даному прикладі ризик на угоду великий (5% ризику на угоду – вкрай агресивна торгівля), що відбивається на потенціалі прибутку (+10% в кожній позитивній угоді). За великим рахунком зелений графік відображає прибутковість з реінвестуванням отриманого прибутку, а синій – без реінвестування.

В даному прикладі на довгій дистанції різниця між прибутковістю стає ще більш суттєвою. Більша частка угод збиткова, торговий рахунок зростає внаслідок застосування правил управління капіталом і ризиками. При використанні фіксованого в валюті рахунку ризику на угоду капітал зростає від 1000$ до 5650$, застосування динамічного ризику на трейд генерує результат, рівний порядку 45000$.

Якщо ризик на угоду фіксується як частка від торгового капіталу, а оптимальний обсяг позиції розраховується за формулою, то формується позитивний ефект від реінвестування прибутку. Кожен цент використовується максимально ефективно.

Цитата з «Маги ринку»

Більшість трейдерів отримує прибуток в 50-55% угод. Моєму найкращому трейдеру вдається отримати прибуток в 63% випадків. Таким чином, значну частину часу трейдер помиляється. А це означаає, що слід подбати про те, щоб збитки виявилися по можливості мінімальними.

Стівен Коен — трейдер, засновник Point72 Asset Management и S.A.C. Capital Advisors

Очевидно, що ризикувати 5% від капіталу на угоду, так само як залишати увесь отриманий прибуток на торговому рахунку – не краща ідея. Мета даної ілюстрації – продемонструвати важливість і переваги використання правил ризик-менеджменту і мані-менеджменту в повсякденній торговій практиці.

На мою думку, наведені вище приклади відмінно відображають переваги, які отримує трейдер, використовуючи ризик-менеджмент і мані-менеджмент. Ефективно використовується кожен цент на торговому рахунку, капітал зростає на порядок активніше, формується ефект складного відсотка. Якщо трейдер рідко виводить прибуток зі свого торгового рахунку, такий підхід дозволить використовувати всі доступні засоби максимально ефективно.

Якщо ви використовуєте правила управління капіталом і ризиками, то отримуєте потужну конкурентну перевагу перед трейдерами, які не використовують їх. Навіть якщо ви помиляєтесь частіше, ніж маєте рацію, ваш капітал може збільшуватися. Розберемо ще одну ілюстрацію цієї думки.

Матеріали по темі

- Як розрахувати оптимальний обсяг позиції при торгівлі зі стоп-лоссом?

- Аксіоми трейдингу. Ризик-менеджмент

Приклад 3

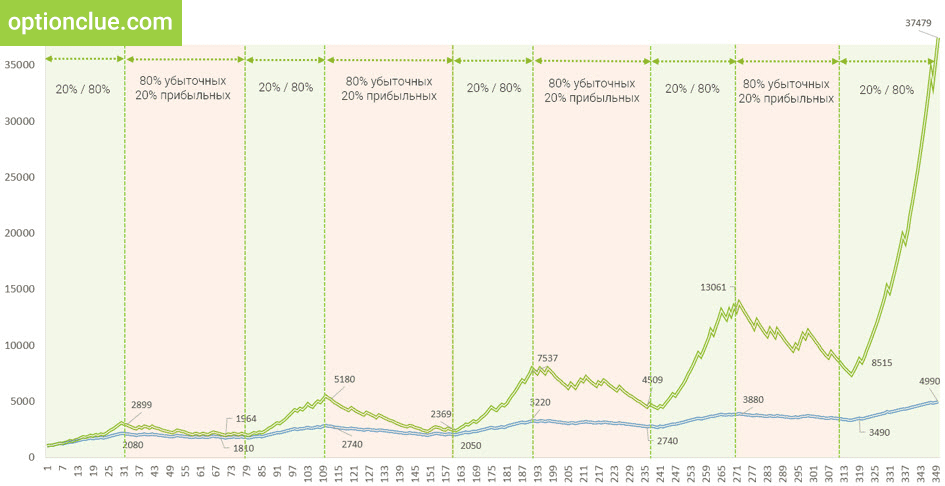

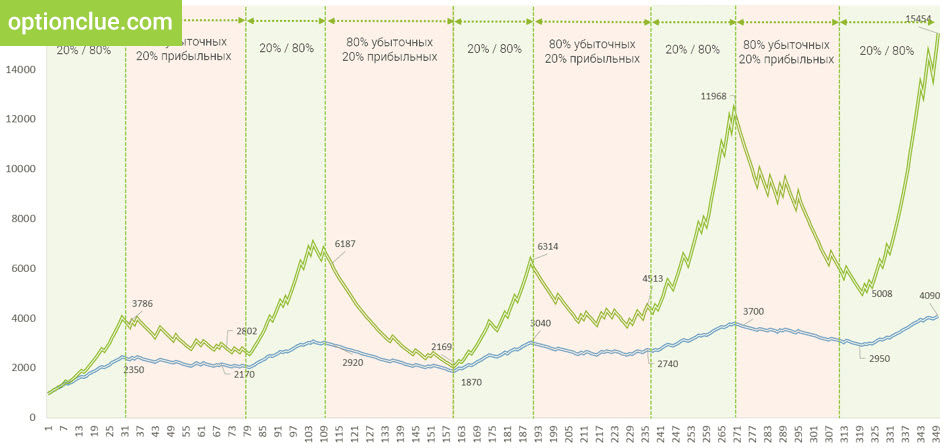

Для наступних слайдів було змодельовано 350 угод. Статистика наближена до такої, яку можна отримати від реальної торгівлі на ринку. Вертикальні лінії виділяють торгові періоди. «Зелені» – тимчасові відрізки, коли імовірність отримати збиткову угоду дорівнює 20%, а прибуткову – 80%. «Червоні» – періоди невдач, де ісмовірність отримання збиткової угоди становить 80%.

Така ілюстрація варта моделювання, оскільки вона демонструє, що відбувається з торговим рахунком, коли трейдер торгує по одній і тій же концепції і використовує правила управління капіталом і ризиками на довгій дистанції.

Малюнок 6. Експеримент. Вплив різних методів money-management на торговельну статистику. Зелений графік – ризик визначається як частка від капіталу (3%). Синій графік – ризик фіксований у валюті рахунку (30$). Імовірність отримання прибутку в зеленому діапазоні – 80%,

Важливо зазначити, що для створення додаткового ефекту стрес-тесту прибуткові періоди тривають всього 30 угод, а невдалі – 50 угод. Вони чергуються: 30 угод – вдалий період, 50 – невдалий період, 30 – вдалий період, 50 – невдалий. І так далі.

Резюмуємо ключові умови, закладені в модель:

- Відношення прибуток/ризик = 2:1

- Кількість угод = 350

- Імовірність отримання прибутку в «зеленому» періоді = 80%

- Імовірність отримання прибутку в «червоному» періоді = 20%

- Тривалість «зеленого» періоду = 30 угод (150 угод на кожен експеримент)

- Тривалість «червоного» періоду = 50 угод (200 угод на кожен експеримент)

У цей непростий час більша частина угод збиткова. Як це впливає на прибутковість? На ілюстраціях 6-10 змодельовані графіки прибутковості, засновані на описаних вище принципах.

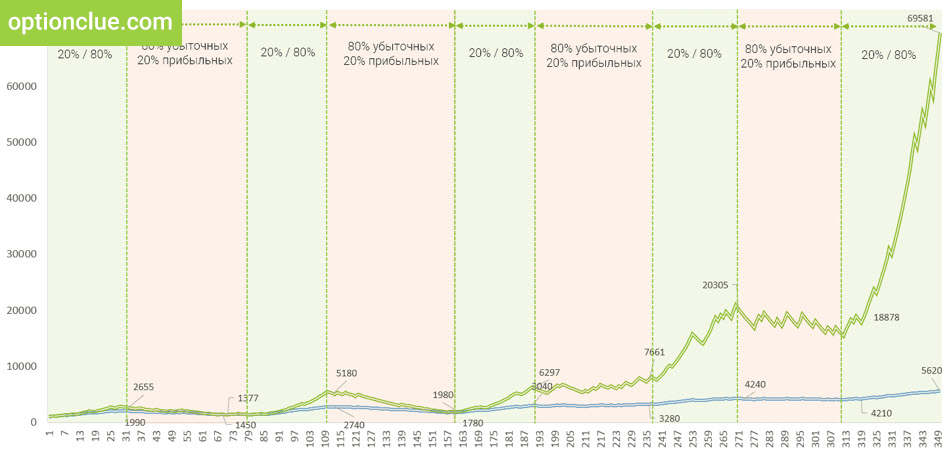

Малюнок 7. Експеримент. Вплив різних методів money-management на торговельну статистику. Зелений графік – ризик визначається як частка від капіталу (3%). Синій графік – ризик фіксований у валюті рахунку (30$). Імовірність отримання прибутку в зеленому діапазоні – 80%,

Результат є позитивним за рахунок застосування правил управління капіталом і ризиками – відношення прибуток/ризик дорівнює 2:1, при цьому зелений графік у вдалих торгових періодах показує на порядок більш привабливий результат. Використання динамічного ризику на угоду дозволяє реінвестувати кожен цент прибутку, і при наявності ряду позитивних угод трейдер отримує максимально позитивний ефект.

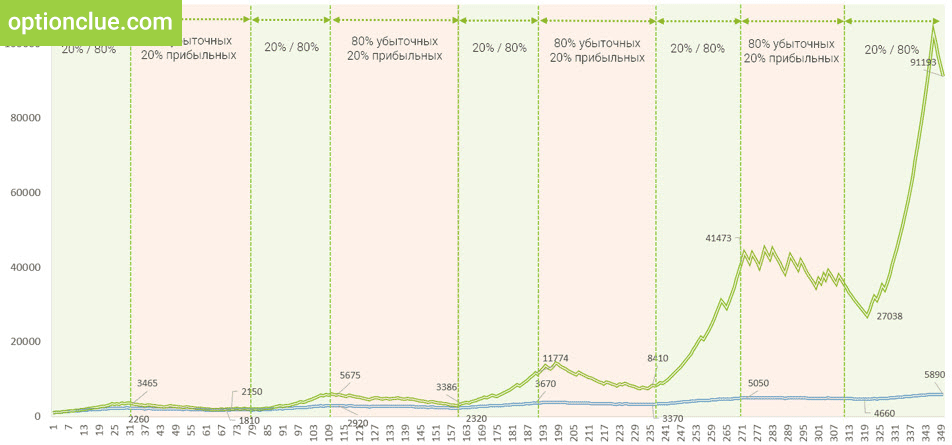

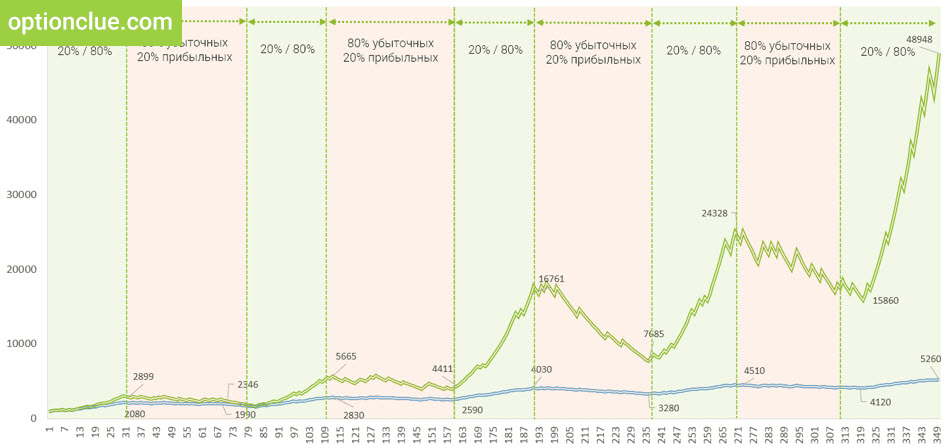

Малюнок 8. Експеримент. Вплив різних методів money-management на торговельну статистику. Зелений графік – ризик визначається як частка від капіталу (3%). Синій графік – ризик фіксований у валюті рахунку (30$). Імовірність отримання прибутку в зеленому діапазоні – 80%,

Якщо ризик на угоду фіксований в валюті рахунку, то капітал зростає повільно, а знижується швидко (просадка у відсотках від капіталу в більшості випадків буде на порядок глибше, це питання детально розглядається в статті «Основні методи управління капіталом. Їх слабкі і сильні боки»). Крім цього, якщо ризик фіксується у валюті рахунку, трейдер може знищити торговий капітал навіть у разі виникнення кількох збиткових угод поспіль.

Малюнок 9. Експеримент. Вплив різних методів money-management на торговельну статистику. Зелений графік – ризик визначається як частка від капіталу (3%). Синій графік – ризик фіксований у валюті рахунку (30$). Імовірність отримання прибутку в зеленому діапазоні – 80%,

Ці ілюстрації добре підкреслюють переваги, які отримує трейдер, використовуючи правила управління капіталом і ризиками. Коли ринок угода за угодою йде проти трейдера, він отримує можливість зберегти свій капітал, щоб торгувати далі. Коли ринок йде в бажаному напрямку, трейдер максимізує одержуваний прибуток. Якщо ризик на угоду визначається як частка від капіталу, крива прибутковості прагне до вертикалі. Або не стає такою, якщо цей принцип не застосовується.

Малюнок 10. Експеримент. Вплив різних методів money-management на торговельну статистику. Зелений графік – ризик визначається як частка від капіталу (3%). Синій графік – ризик фіксований у валюті рахунку (30$). Імовірність отримання прибутку в зеленому діапазоні – 80%,

В описаних вище прикладах мається на увазі, що прибуток взагалі не виводиться. При цьому очевидно, що в більшості випадків не має сенсу займатися подібним накопиченням. Але якщо рахунок зростає, а отриманий фінансового результату деякий час залишається в межах торговельного аккаунта, то кожен отриманий долар реінвестується і використовується максимально ефективно.

Трейдер отримує незаперечні переваги як в «зеленій» зоні, коли ринок частіше рухається в бажаному напрямку, так і в «червоній», коли негативні угоди зустрічаються частіше, ніж позитивні.

Ви можете помітити, що при застосуванні динамічного ризику на трейд просадки (періодичні зниження торгового рахунку) в грошовому вираженні стають значніше. Реінвестуя кожен цент, трейдер отримує можливість максимізувати прибуток, але ризикує цим капіталом. Це рішення повинно бути усвідомленим.

Резюме

При торгівлі на фінансових ринках у трейдера завжди є вибір. Чи використовувати кожен цент максимально ефективно? Чи втрачати весь торговий рахунок, коли ринок рухається в несприятливому напрямі десять або п’ятнадцять угод поспіль?

Відповіді на ці питання безпосередньо пов’язані з використанням правил управління капіталом і ризиками, зокрема, застосуванням динамічного ризику на трейд, принципу, який згладжує просадки торгового рахунку і створює максимальний позитивний ефект, коли ринок йде в потрібному напрямку.

Більшість трейдерів втрачають гроші на ринку, оскільки не використовують правила управління капіталами і ризиками у своїй торгівельній практиці. Тому, якщо дані принципи стануть невід’ємною частиною вашої торгової стратегії, ви отримаєте потужну конкурентну перевагу в цьому бізнесі.

Схеми і приклади, наведені в цій статті, запозичені з курсу «Трейдинг. Успішний старт 2.0», на якому детально розглядаються правила управління капіталом і ризиками та інші елементи торгового плану.

Попутного тренду!

Додаткові матеріали

- Як розрахувати оптимальний обсяг позиції при торгівлі зі стоп-лоссом?

- Опціон або стоп-лосс? Розрахунок обсягу позиції при торгівлі опціонами

- Хороші приклади поганого ризик-менеджменту

- Індикатори – вірні помічники або найлютіші вороги?

- Чому обсяг позиції повинен змінюватися в кожній угоді?