[article-screener]

В этой статье мы поговорим о роли временного распада на доходность вертикальных спредов. Обсудим, почему правильного прогнозирования одного лишь направления движения цены часто недостаточно для получения прибыли при торговле вертикальными спредами. Кроме того, мы рассмотрим, как временная стоимость влияет на стоимость вертикальных спредов после открытия позиции, и почему ее снижение является ключевым фактором для получения прибыли при торговле вертикальными спредами.

Содержание

- Внутренняя и временная стоимость вертикальных спредов

- Временная стоимость и расчет отношения прибыль/риск вертикального спреда

- Временной распад и расчет отношения прибыль/риск вертикального спреда

Внутренняя и временная стоимость вертикальных спредов

Какую роль играет временной распад или уменьшение временной (внешней) стоимости с течением времени в торговле вертикальными спредами?

Для достижения максимального потенциала прибыли при торговле вертикальными спредами внешняя стоимость опционов в этом спреде должна составлять ноль долларов.

Начнем с гипотетического примера. Допустим, сейчас цена акций составляет $163,91. Рассмотрим бычий колл-спред со страйками 160 и 162,5. Его цена составляет $1,68.

Как мы знаем, цена спреда может вырасти до $2,50, если он будет полностью в деньгах на момент экспирации, поскольку максимальная стоимость спреда равняется дистанции между страйками опционов. В нашем случае диапазон между страйками равен $2,50. Поэтому максимальное значение прибыли, которую может принести этот спред, также составляет $2,50.

Почему сейчас этот бычий колл-спред не торгуется по $2,50, несмотря на то, что он находится полностью в деньгах, и мы знаем, что он может стоить максимум $2,50? Ответ заключается в том, что оба опциона, образующие спред, все еще имеют временную стоимость.

Предположим, 160-й колл стоит $5,88, его внутренняя стоимость составляет $3,91, а временная – $1,97; а 162,5-й колл стоит $4,20, его внутренняя стоимость составляет $1,41, а временная – $2,79. Как видно, оба опциона все еще имеют много временной стоимости. Когда мы рассчитываем цену бычьего колл-спреда только на основании внутренней стоимости, то видим, что цена спреда составляет $2,50, что равняется разности между страйками.

160-й колл имеет внутреннюю стоимость равную $3,91, а короткий 162,5-й колл в данном случае – $1,41. Если вычесть $1,41 из $3,91, мы получим $2,50. Следовательно, если учитывать лишь внутреннюю стоимость опционов, наш спред стоит $2,50.

Как мы знаем, спред в настоящее время торгуется по $1,68, и как мы недавно выяснили, оба наших опциона имеют много внешней стоимости.

Что будет происходить с этого момента и до экспирации, если цена акций останется на уровне $163,91? Эти опционы будут терять в цене, и при экспирации они будут отражать только внутреннюю стоимость. Поэтому если цена акций останется на том же уровне, единственное, что будет происходить до даты экспирации – это уменьшение внешней стоимости опционов, называемое временным распадом.

Это важно, поскольку в торговле вертикальными спредами течение времени является критически важным элементом достижения высоких уровней прибыли, ведь в опционах по мере приближения к дате экспирации будет все меньше временной стоимости.

Это надо знать, потому что, когда мы торгуем вертикальными спредами, то как правило, начинаем фокусироваться на аспекте направленного движения цены этого спреда. По крайней мере, на начальном этапе. Например, покупая колл-спред, мы хотим, чтобы цена акций росла, а в идеале – «пронеслась» через страйки опционов, поскольку знаем, что это принесёт прибыль нашей позиции.

Тем не менее также необходимо учитывать внешнюю стоимость или время до экспирации этого спреда, потому что даже при условии желаемого направления движения цены, мы можем не получить ту прибыль, на которую рассчитывали. Ведь эти опционы все еще будут иметь существенную внешнюю стоимость, если они истекают через пару недель или пару месяцев. Поэтому важно решить, какой именно цикл экспирации выбрать.

Временная стоимость и расчет соотношения прибыль/риск вертикального спреда

Рассмотрим несколько примеров, чтобы показать расчет отношения прибыль/риск, основанного на временном распаде и движении цены базового актива.

Посмотрим на опционы на Apple в октябре 2017 года. До экспирации опционов остаётся 64 дня, а акции Apple торгуются по цене около $160. Начнем с анализа бычьего колл-спреда со страйками 155 и 170.

Как известно, стратегия бычьего колл-спреда подразумевает, что мы сначала покупаем опцион колл, а потом продаем еще один опцион колл с более высоким страйком в том же цикле экспирации.

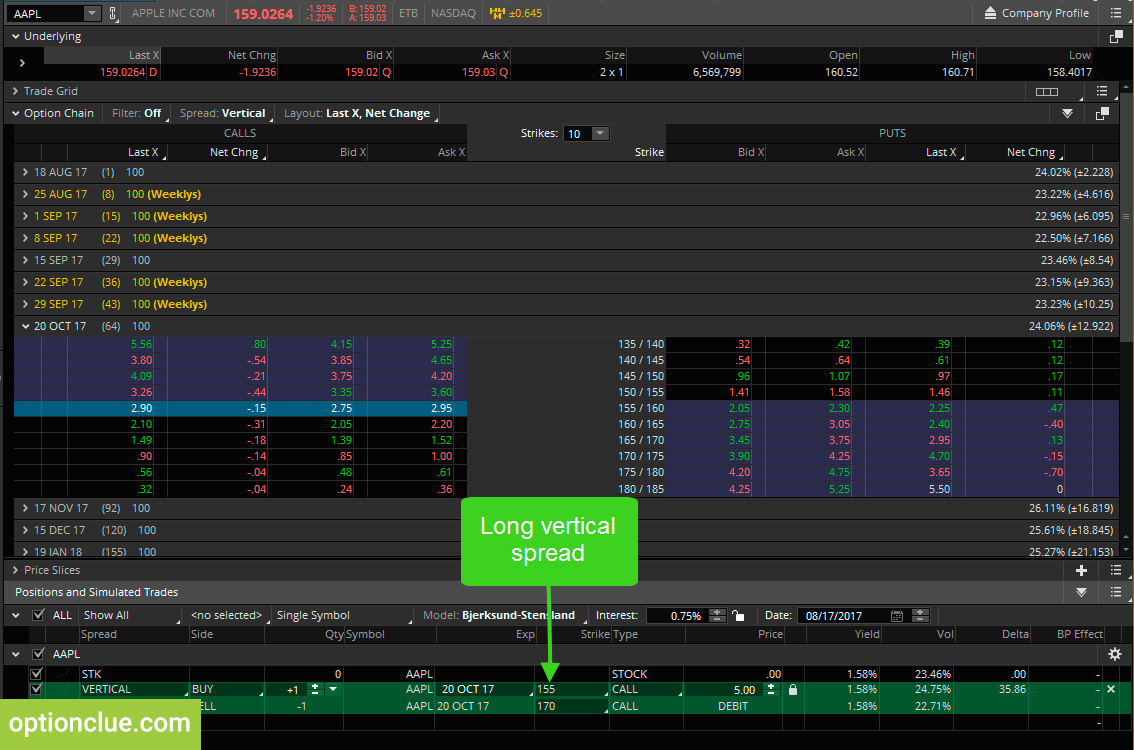

Для этого примера мы собираемся купить 155-й колл, а затем продать 170-й колл против него, что и сформирует наш бычий колл-спред (рисунок 1).

Рисунок 1. Apple. Доска опционов. Покупка вертикального спреда (торговая платформа thinkorswim)

Спред торгуется по $5,00. В профиле риска мы видим две линии (рисунок 2). Синяя линия показывает выплату при экспирации. Она отражает расчет отношения прибыль/риск спреда, полученный на основании цены акции Apple при экспирации.

Рисунок 2. Покупка вертикального спреда. Максимальный убыток (торговая платформа thinkorswim)

Поскольку это бычий колл-спред, то, если цена акции находится на уровне или ниже страйка длинного колла на момент экспирации, мы потеряем максимальную сумму – сумму, уплаченную за спред. Поскольку мы заплатили $5 за этот спред, если цена Apple на момент экспирации не будет выше $155, мы потеряем $500(нижний левый угол рисунка 2).

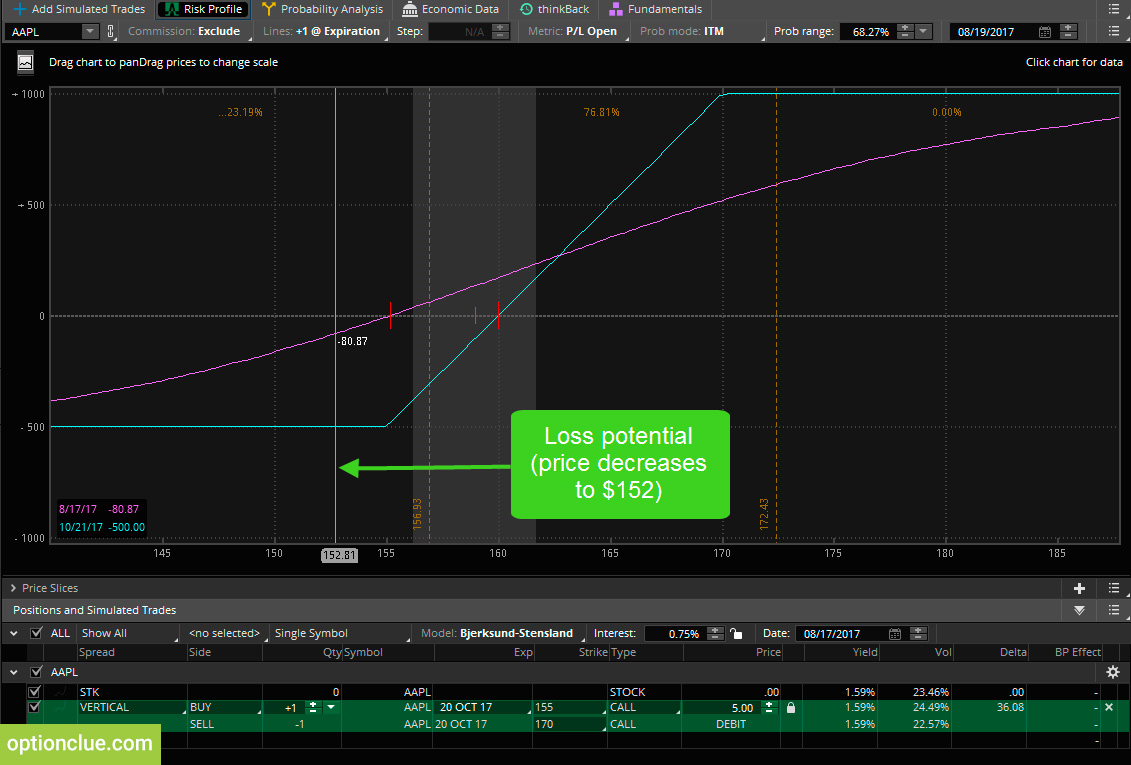

Розовая линия отражает расчет соотношения прибыль/риск этого спреда, основанный на сегодняшней цене акций Apple. Допустим, сегодня цена Apple упала до $152.

Оценка прибылей и убытков на основании этого движения цены показывает, что мы потеряли бы $80 по спреду. Это хорошая новость, поскольку означает, что если мы покупаем колл-спред и цена акции начинает быстро идти против нас, мы не получим резкий максимальный убыток по этому спреду.

Из графика видно, что если цена акций будет $155, мы потеряем около $80 по этому спреду, но в то же время, если Apple торгуется по цене $155 или ниже на день экспирации, мы потеряем $500. Следовательно, если в самом начале цена акций движется против нас, убыток будет незначительным.

Цена спреда на момент входа составляла $5, а максимальный потенциал прибыли при экспирации составит $1000 (рисунок 3).

Рисунок 3. Покупка вертикального спреда. Максимальная прибыль (торговая платформа thinkorswim)

Этои сценарий реализуется, если цена Apple на момент экспирации составит $170 или выше. Как видно из информации в нижнем левом углу, при любой цене выше $170 прибыль составит $1000. Допустим, мы купили сегодня этот колл-спред. Apple торгуется по $160, и его цена в течение всего дня растет до $172. Розовая линия говорит о том, что наша ожидаемая прибыль составит около $746.

Это означает, что если цена акций поднимется выше страйка короткого колла, мы будем в плюсе примерно на 3/4 потенциальной прибыли этой позиции. Причина этого в том, что нам нужно, чтобы этот спред потерял свою временную стоимость. Чтобы достичь цели по прибыли в $1000, нам нужно, чтобы цена Apple выросла до $170 или выше, но нам также нужно, чтобы прошло время.

Временной распад и расчет отношения прибыль/риск вертикального спреда

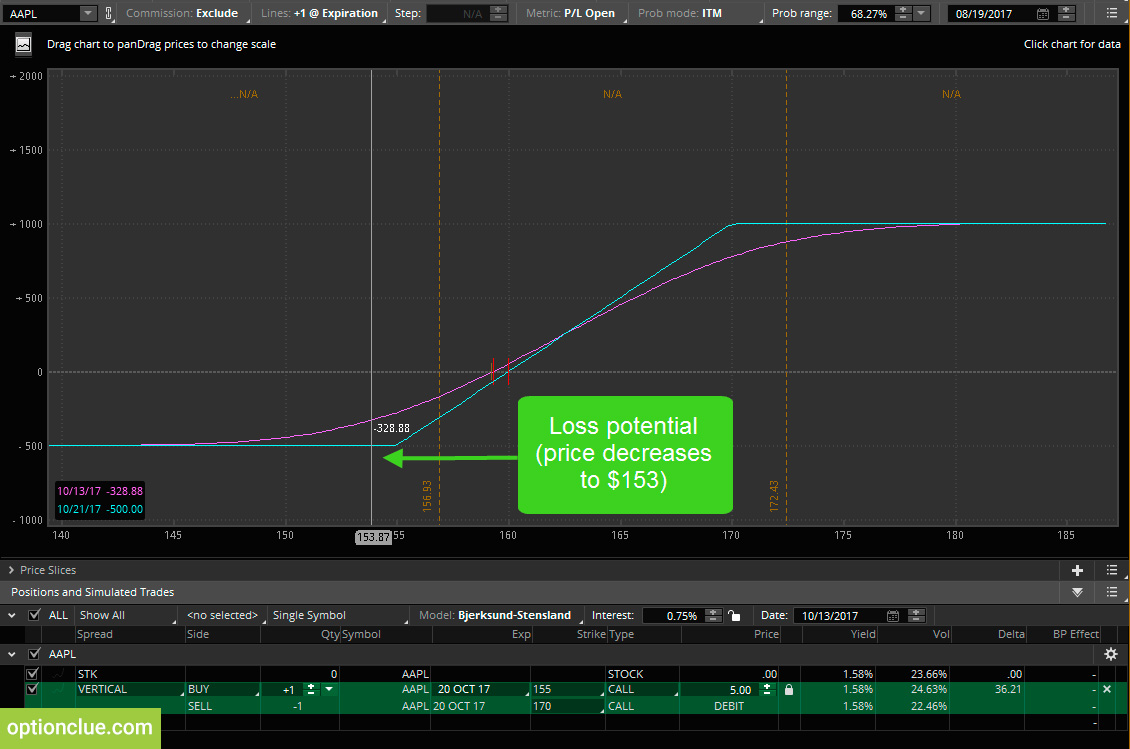

Предположим, остаётся неделя до экспирации (рисунок 4). Как видно, розовая линия теперь намного ближе к линии выплаты при экспирации. Это произошло потому, что за одну неделю до экспирации опционы имеют гораздо меньшую временную стоимость.

Рисунок 4. Покупка вертикального спреда. Убыток за неделю до экспирации (торговая платформа thinkorswim)

Если бы цена акций достигла уровня в $152, то, как уже было рассчитано, мы потеряли бы $80 долларов. Если же цена Apple за неделю до экспирации составит $153, то, согласно розовой линии на графике, мы потеряем примерно $328. Ближе к дате экспирации при той же цене акции, мы теряем больше денег, потому что в опционах остаётся меньше временной стоимости.

С другой стороны, если цена акции Apple находится на отметке $170 за неделю до экспирации (рисунок 5), то, согласно графику, мы будем в плюсе около $866 — меньше, чем в предыдущем примере.

Рисунок 5. Покупка вертикального спреда. Прибыль за неделю до экспирации (торговая платформа thinkorswim)

Все это говорит о том, что, торгуя вертикальными спредами, мы хотим, чтобы цена акций двигалась в желаемом для нашего спреда направлении. Но нам также важно, чтобы прошло время, поскольку с течением времени временная стоимость опционов снижается, и это означает, что потенциал прибыли по нашему спреду будет выше.

Используйте Stock Options Recommendation Engine, чтобы быстро найти опционы, которые подходят вам сегодня для торговли по вашей опционной стратегии.