Рrice Аction. Исследование паттерна «Внутренний бар»

Целью данной статьи и исследования является определение эффективности использования в трейдинге паттернов Price Action «Внутренний бар».

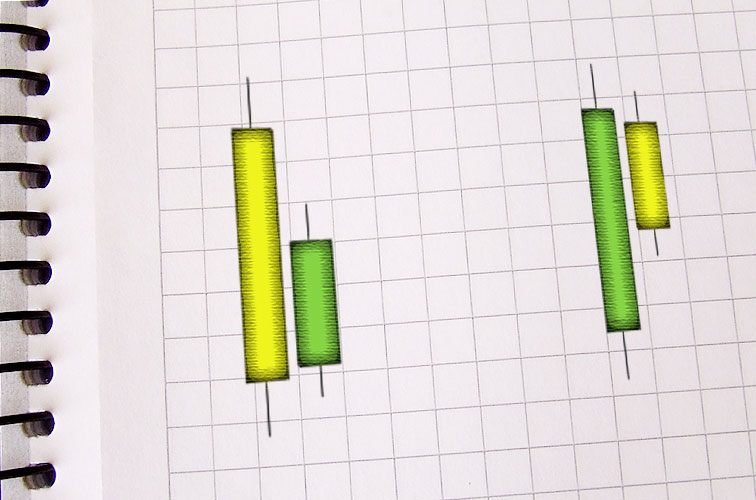

Паттерн «Внутренний бар» является очень сильным сигналом продолжения тренда, который усиливается при появлении других сигналов технического анализа (уровни поддержки/сопротивления, Fibo уровни и другие) и наличием предшествующего тренда. Данный паттерн представляет собой комбинацию из двух баров (японских свечей), включающую полнотелую, так называемую, материнскую свечу, за которой следует свеча небольшого размера (минимум в два раза меньше предыдущей), которая полностью находится внутри диапазона предыдущей (полнотелой) свечи.

Существует бычий «Внутренний бар», в котором материнская полнотелая свеча — медвежья, а тело последующей бычьей свечи более чем в два раза меньшее по сравнению с предыдущей. Соответственно различают медвежий «Внутренний бар», в котором материнская полнотелая свеча — бычья, а последующая медвежья свеча более чем в два раза меньше по сравнению с предыдущей.

Мы рассмотрим эти ценовые модели на различных финансовых инструментах и таймфреймах.

Содержание

- Принципы сбора информации о паттернах Price Action «Внутренний бар»

- Статистические показатели паттернов Price Action «Внутренний бар»

- Сравнение показателя прибыль/риск по таймфреймам для паттернов Price Action «Внутренний бар»

- Сравнение показателя прибыль/риск по активам для паттернов Price Action «Внутренний бар»

- Резюме для паттернов Price Action «Внутренний бар»

Принципы сбора информации о паттернах для паттернов Price Action «Внутренний бар»

По выработанному нами подходу для проведения данного исследования был написан небольшой скрипт, который «отлавливал» и сохранял указанные паттерны Price Action «Внутренний бар». Исследование проводилось на выбранных основных таймфреймах для каждого финансового инструмента. При этом из обработки исключен минутный таймфрейм (М1) как рискованный и малоперспективный — слишком много «шума». Также исключены из рассмотрения таймфреймы недельный (Weekly — W1) и месячный (МN), так как они дают не представительных выборок статистических данных. То есть количество сформировавшихся паттернов Price Action «DBLHC» и «DBHLC» на этих таймфреймах незначительно и не может использоваться для статистических выводов.

Для исследований выбраны следующие инструменты: XAUUSD, GBPUSD, USDCAD, USDJPY, EURUSD и AUDUSD. Временной диапазон исследования для каждого актива задавался на основании тех котировок, которые были доступны в терминале на 1 февраля 2018. Следует отметить, что точки начала тестирования для всех таймфреймов и инструментов разные в силу доступности различного количества котировок для конкретной валютной пары, например, для MN это декабрь 1992, а для М5 — май 2016. Также особо хочется подчеркнуть, что проводилось исследование эффективности «чистых» паттернов без использования дополнительных инструментов анализа рынка.

Число паттернов Price Action «Внутренний бар» в разрезе конкретного таймфрейма, как видно из приведенной таблицы, различается незначительно. Больше всего паттернов для всех инструментов было собрано на таймфреймах М5, М15, М30 и Н1. При этом при увеличении таймфрейма количество паттернов, сформировавшихся на каждом инструменте, в основном, имеет тенденцию к уменьшению.

Это связано с тем, что, чем ниже таймфрейм, тем больше доступно данных по котировкам для анализа, то есть свечей, которые участвовали в исследовании, было больше. Например, на H1 это порядка 19 тысяч свечей, а для М15 — примерно 57 тысяч.

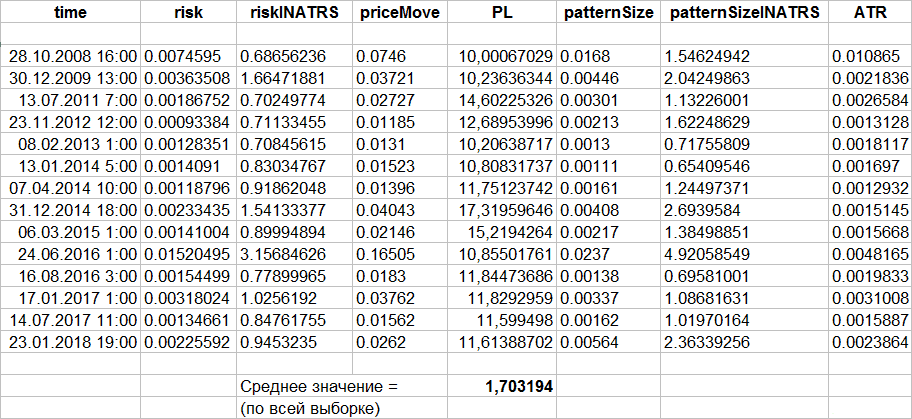

В проведенных исследованиях исключено рассмотрение такого аспекта — как выбросы, то есть паттерны со значением параметра PL (отношение прибыль/риск) больше 5. И должен заметить, что это сделано согласно основных положений математической статистики, то есть из-за их незначительного числа. Например, их количество не превышает 5.5% от общего числа в выборке «отловленных» паттернов на таймфрейме M5 инструмента EURUSD.

И все же как практикующему трейдеру хочется сказать по этому поводу несколько слов. В данный момент не буду акцентировать внимание на том, как каждый из нас зарабатывает и считает «профитные пипсы» (Profit Pips) или каждый процент прибыли. Но скажу, что даже несложный анализ параметра соотношения PL для выбросов дает достаточно интересную информацию к размышлениям.

Если общее количество выбросов для «отловленных» паттернов, исключенных из рассмотрения, разбить по параметру PL хотя бы на три диапазона (от 5 до 10, от 10 до 20, более 20 — кстати есть и такие!), получим для того же EURUSD соответственно следующие количественные значения (109, 14 и 2). Для примера приведем фрагменты статистических данных по двум последним диапазонам, представив их в виде таблиц, приведенных ниже.

Для начала в таблице выборки отсортируем выбросы паттернов с величиной параметра PL в диапазоне от 10 до 20 (14 паттернов). Их в процентном соотношении немного, всего 0,61%.

Честное слово — меня это здорово «зацепило», такими сделками пренебрегать не хочется и нужно думать, как с ними реально работать.

Но как видно из приведенных предыдущей и следующей таблиц имеются (то есть «отлавливаются») очень интересные выбросы с величиной параметра PL больше 20 (даже до 40,85).

Но вернемся к госпоже Математической Статистике. Хоть таких значений всего два во всей выборке — всего 0,09%, но я очень серьезно задумался над этим аспектом. А вам интересно?

Статистические показатели паттернов Price Action «Внутренний бар»

В качестве основных оставим те же параметры, которые будем получать аналогично предыдущему исследованию, но все же приведем их полный перечень:

- time — дата и время формирования паттерна (в формате DD.MM.YYYY HH:MM)

- risk — риск в пунктах при входе в рынок после формирования паттерна и установке стоп-лосс ниже минимумов данного паттерна (для позиций на продажу — выше максимумов)

- riskINATRS — риск в ATR

- priceMove — максимальное движение рынка после формирования паттерна в благоприятном направлении (близкое к нулю значение указывает на ситуацию, когда рынок сразу после формирования паттерна двигался в противоположном направлении)

- PL — максимальное отношение прибыли к риску, рассчитывается как priceMove / risk

- patternSize — размер паттерна в пунктах

- patternSizeINATRS — размер паттерна в ATR

- ATR — размер ATR на дату формирования паттерна

Статистика этих параметров была собрана по всем указанным выше финансовым инструментам и таймфреймам. Конечно, очевидно, что для нас наиболее интересный параметр из описанных выше — PL, чем выше потенциальное отношение прибыли к рискам, тем лучше, ибо он в определенном смысле отражает статистический потенциал ожидаемой прибыли. В определении наиболее перспективного значения этого параметра и заключается смысл данного исследования. Я имею ввиду, что для успешного трейдинга целесообразно работать там, где этот параметр, то есть priceMove / risk, не ниже 2, а по простому, это значение соотношения Take Profit (TP) к Stop Loss (SL).

Теперь, я считаю, можно разобрать более детально статистику по этому параметру для каждого инструмента и таймфрейма.

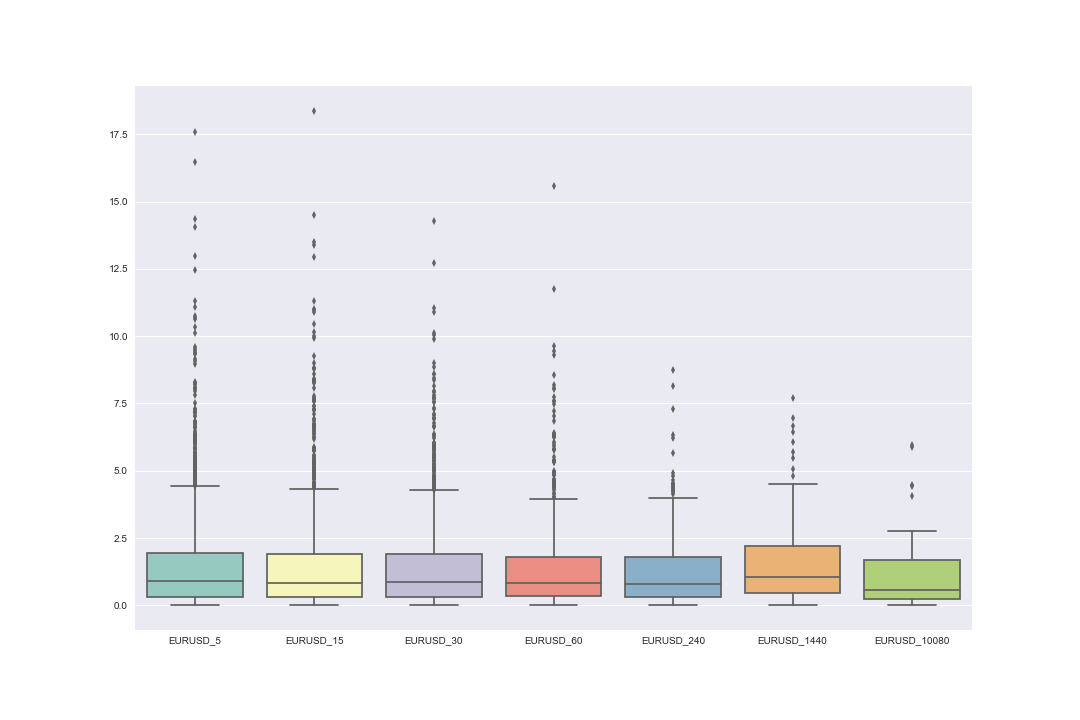

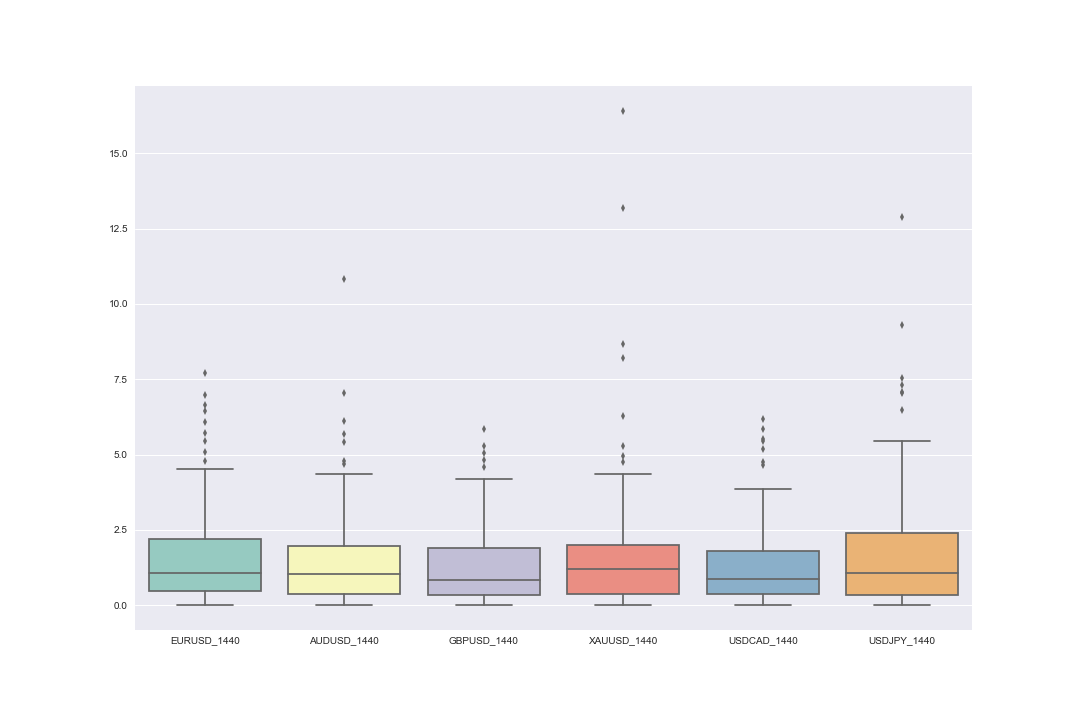

Для наглядного отображения информации по показателю PL для каждого паттерна, как и в предыдущей статье, мы будем использовать график, который называется «ящик с усами», (англ. box-and-whiskers plot, box plot). Он активно используется в описательной статистике. Воспользуемся еще раз этой возможностью и мы. Особенности применения такого подхода я описал в предыдущей статье, поэтому сейчас на этом останавливаться не буду.

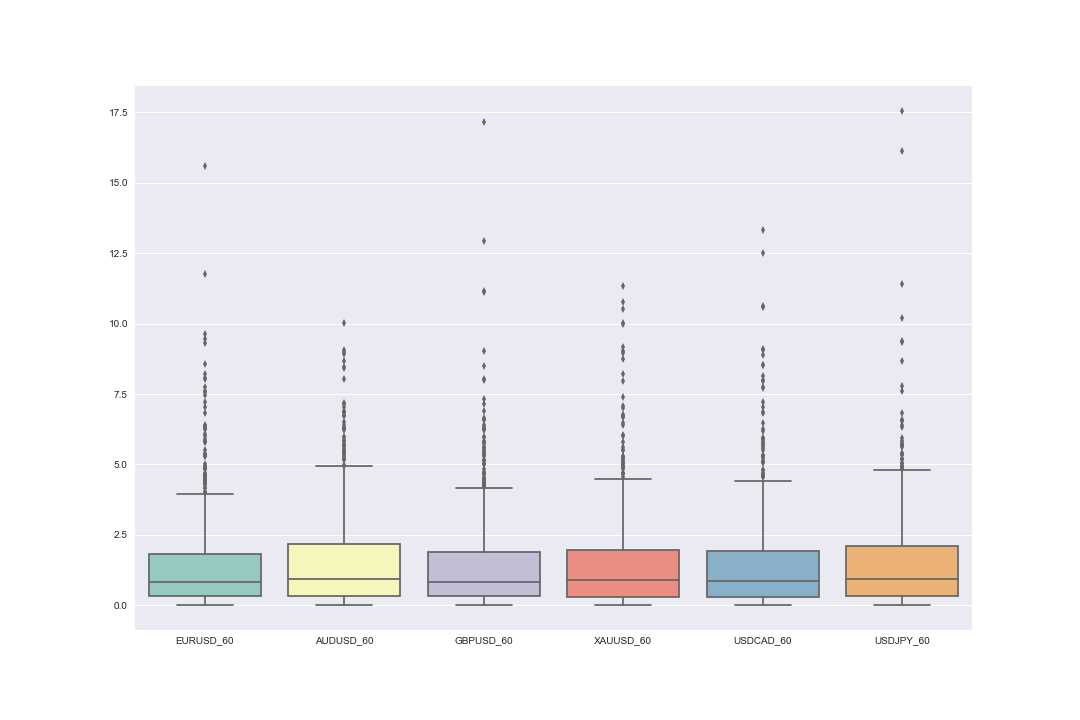

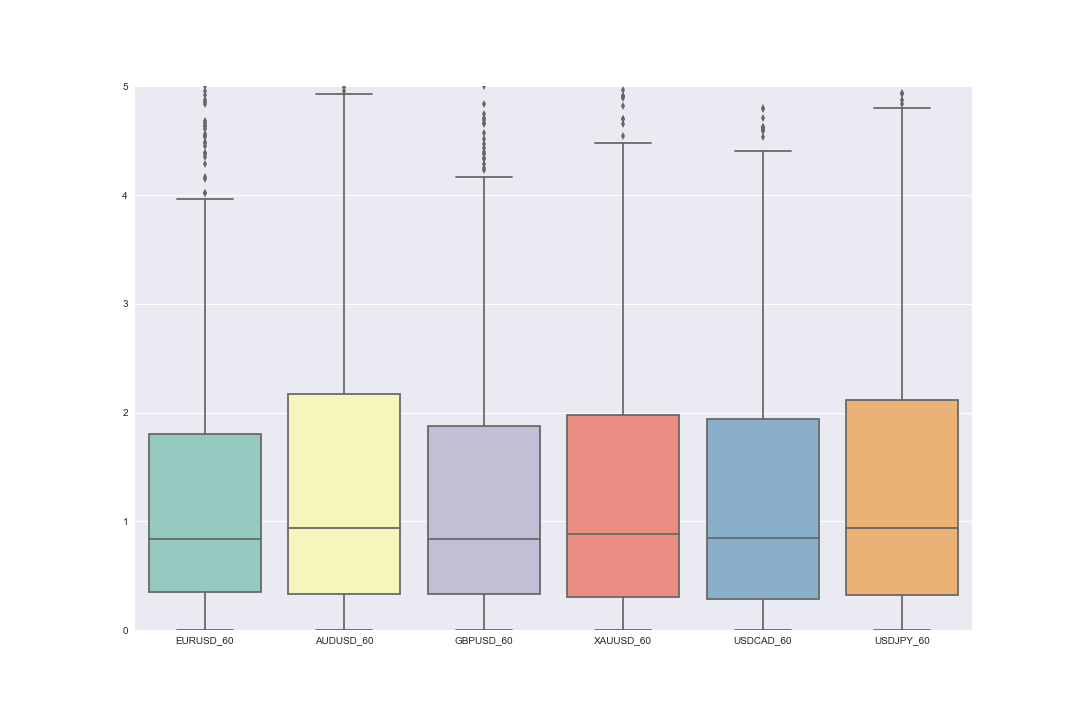

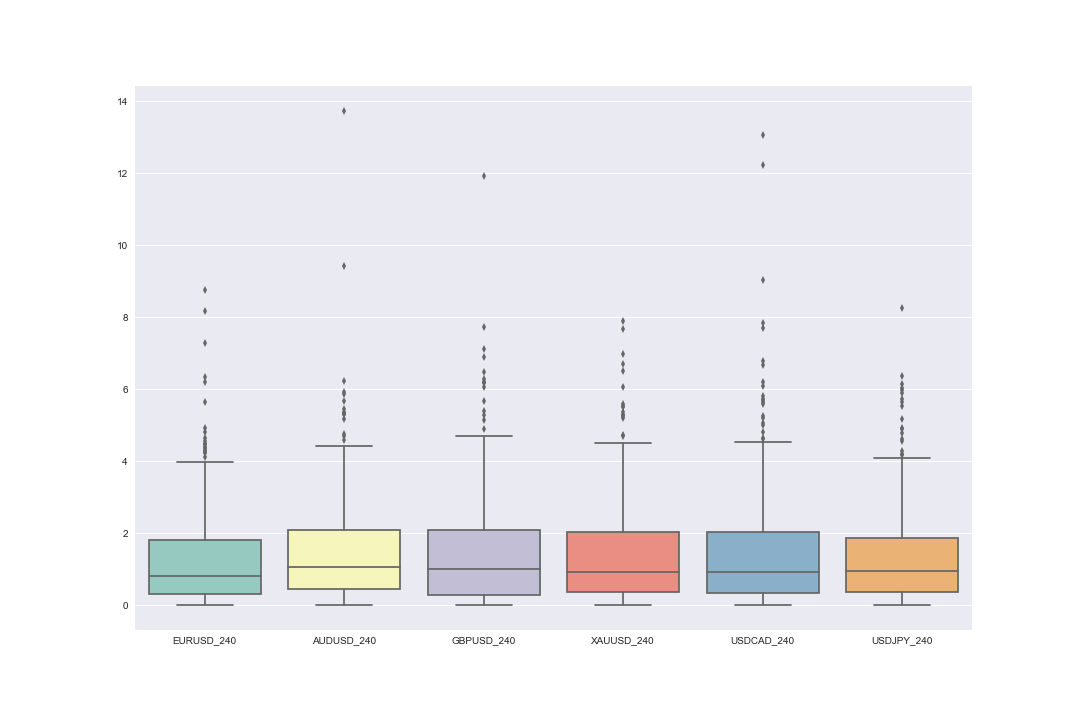

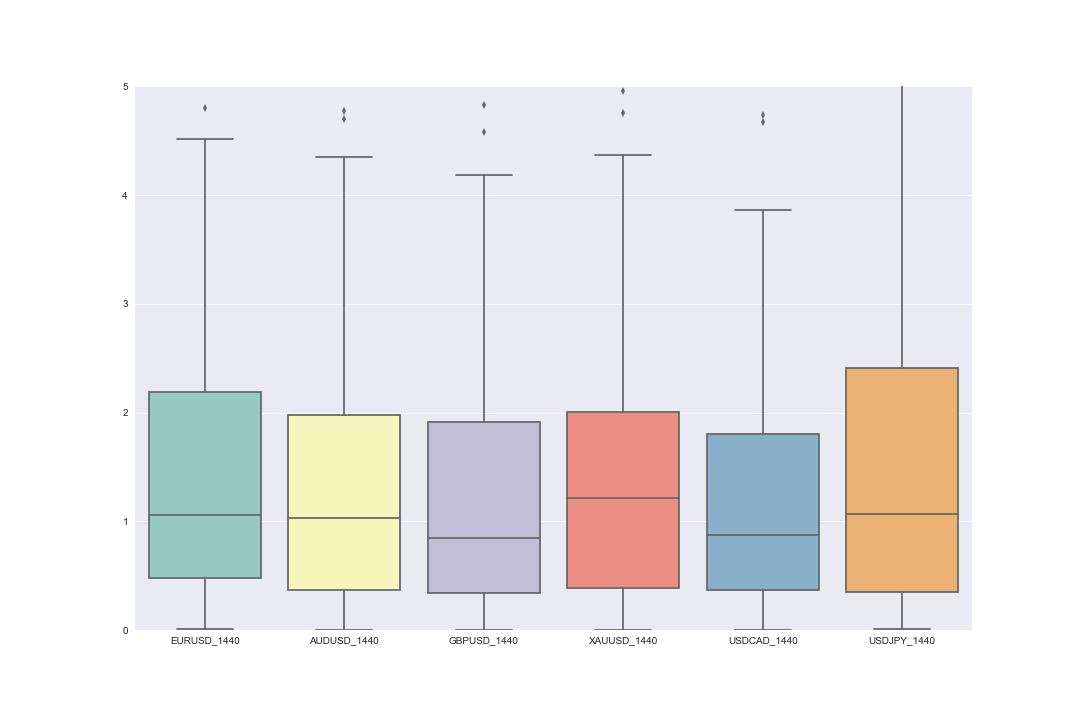

Также, как в предыдущей статье, на всех рисунках для каждого таймфрейма и финансового инструмента публикуются два графика. Первый (левый) график отражает всю ситуацию по рассматриваемому аспекту целиком. А на втором (правом) графике отсечены выбросы со значением PL > 5, так как они хоть и очень интересны по своей сути, но из-за их незначительного количества не являются представительными данными для статистических выводов. При этом второй график также позволяет увидеть основную массу данных в более удобном для восприятия масштабе.

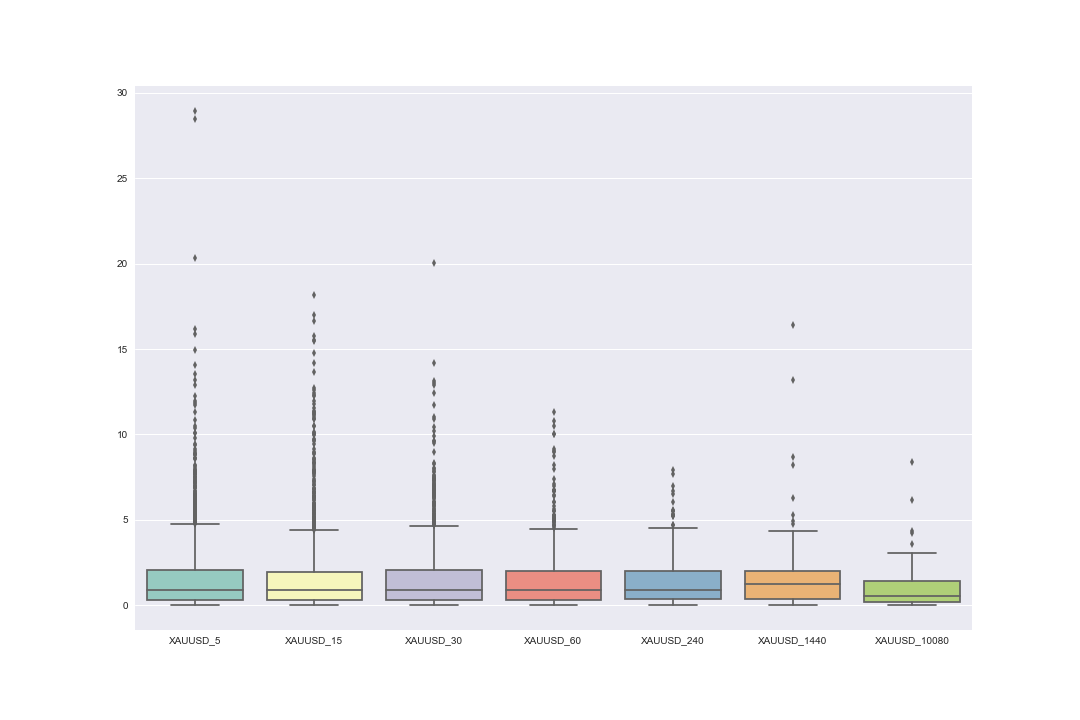

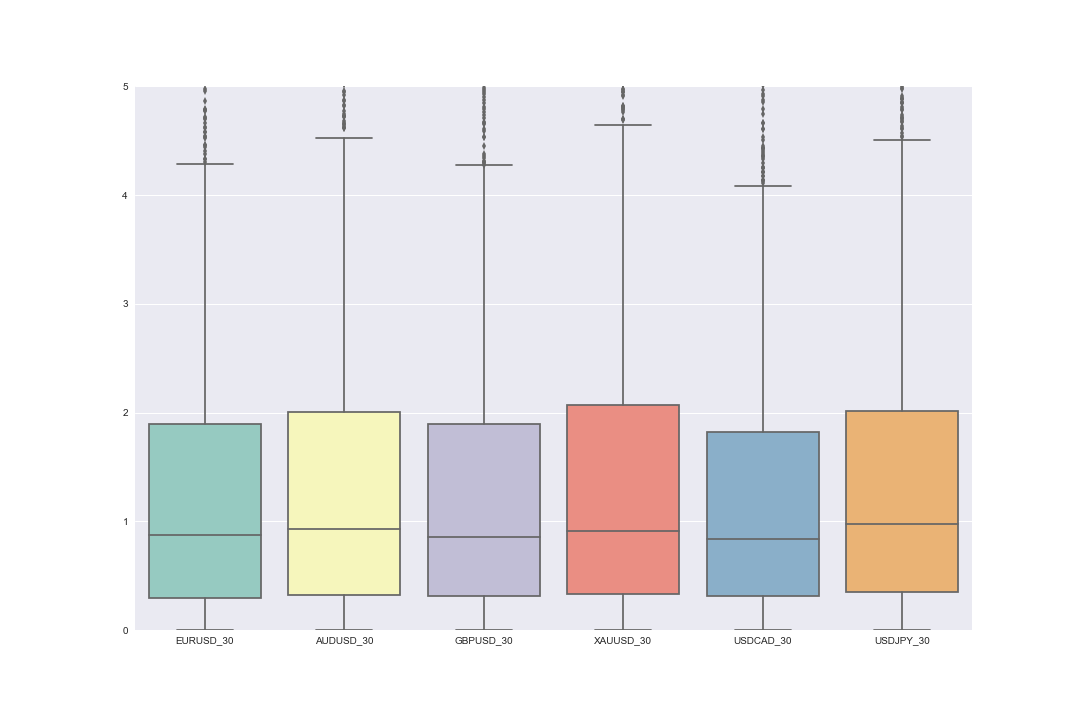

Сравнение показателя прибыль/риск по таймфреймам для паттернов Price Action «Внутренний бар»

На каждом левом рисунке отражена вся статистика вместе с выбросами — чрезвычайно высокими, но относительно редкими значениями PL. Сразу бросается в глаза число выбросов на небольших таймфреймах — сделки с чрезвычайно высокими отношениями прибыль/риск тут встречаются на порядок чаще в сравнении с крупными таймфреймами. Это свойство мелких таймфреймов вполне ожидаемо.

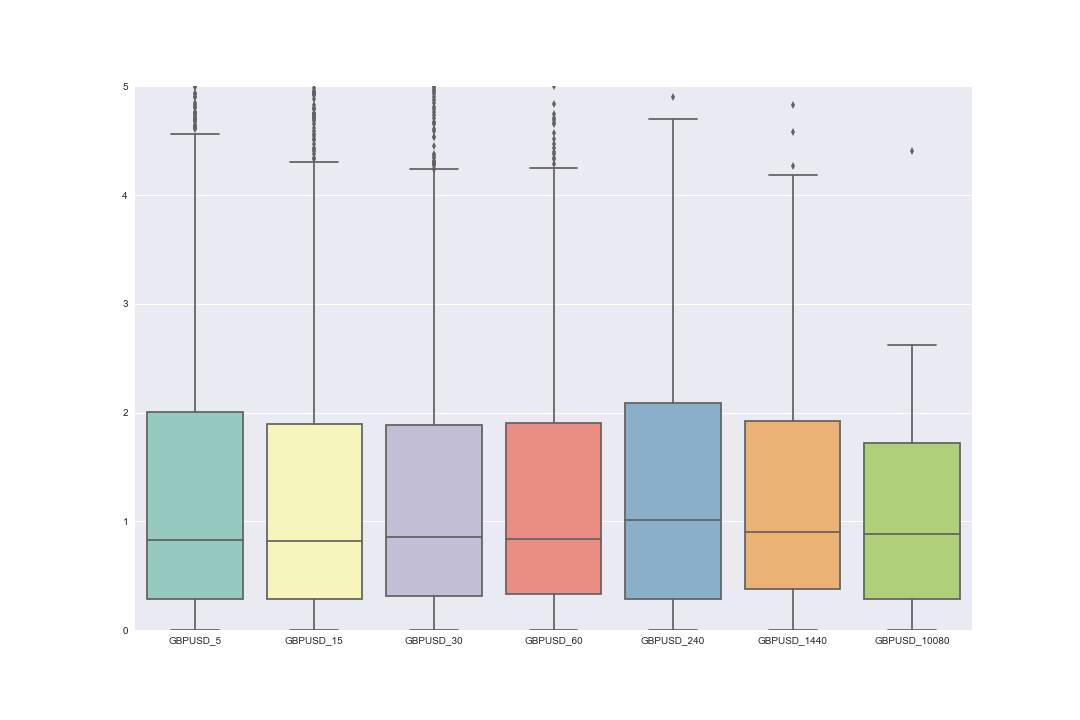

Остановимся подробнее на правых рисунках, где график ограничен значениями прибыль/риск, равными 5:1, что более удобно для рассмотрения и анализа.

Нас интересует верхняя граница «бокса» и значения, которые находятся выше. Это примерно 25% паттернов, которые отражают сделки с наибольшим соотношением прибыль/риск. Чем выше находится верхняя граница бокса и верхняя граница «тени» для рассматриваемого инструмента и таймфрейма, тем лучше, поскольку в этом случае сделки с высоким отношением профит/лосс встречаются чаще, а это более перспективно для трейдинга.

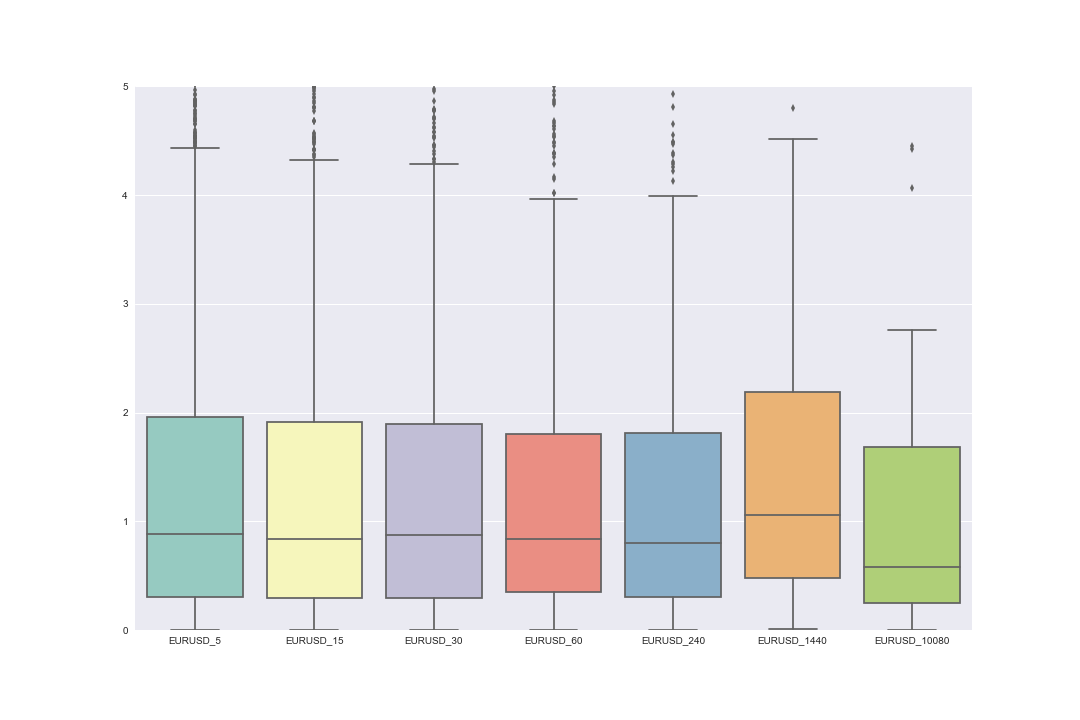

Для EURUSD верхние 25% сделок генерируют соотношение прибыль риск в диапазоне 4.20 – 5.95:

- максимального значения прибыль/риск, около 4,95, верхние 25% сделок достигают на таймфрейме М5, а минимального — на Н1;

- минимальное значение имеет верхняя граница граница бокса на Н1; максимальное — на М5;

- самая высокая медиана на М5.

При поиске точек входа с отношением потенциальной прибыли к рискам 2 и более для EURUSD наиболее интересен таймфрейм М5.

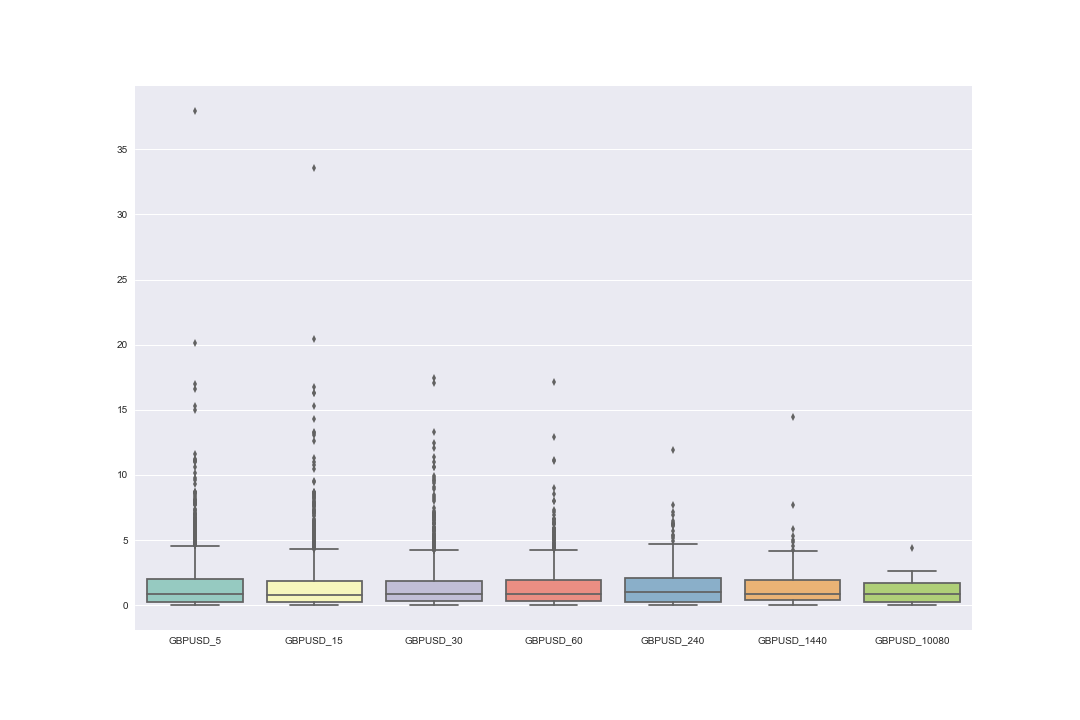

Верхние 25% сделок для GBPUSD генерируют соотношение прибыль/риск в диапазоне 4.90 – 5.80:

- максимального значения прибыль/риск, около 5,60 — 5,80, верхние 25% сделок достигают на таймфреймах М5 и Н1, минимального — на М15;

- минимальное значение имеет верхняя граница граница бокса на М15, максимальное — на М5;

- самая высокая медиана на М5.

При поиске точек входа с отношением потенциальной прибыли к рискам 2 и более для GBPUSD наиболее интересны таймфреймы: М5 и Н1.

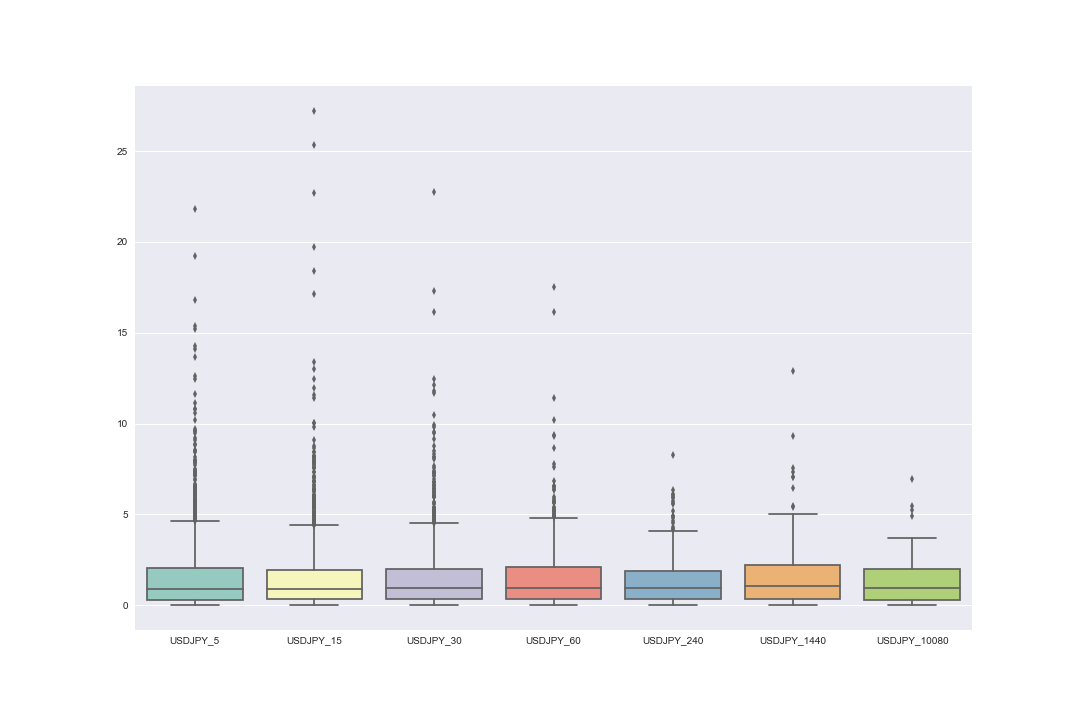

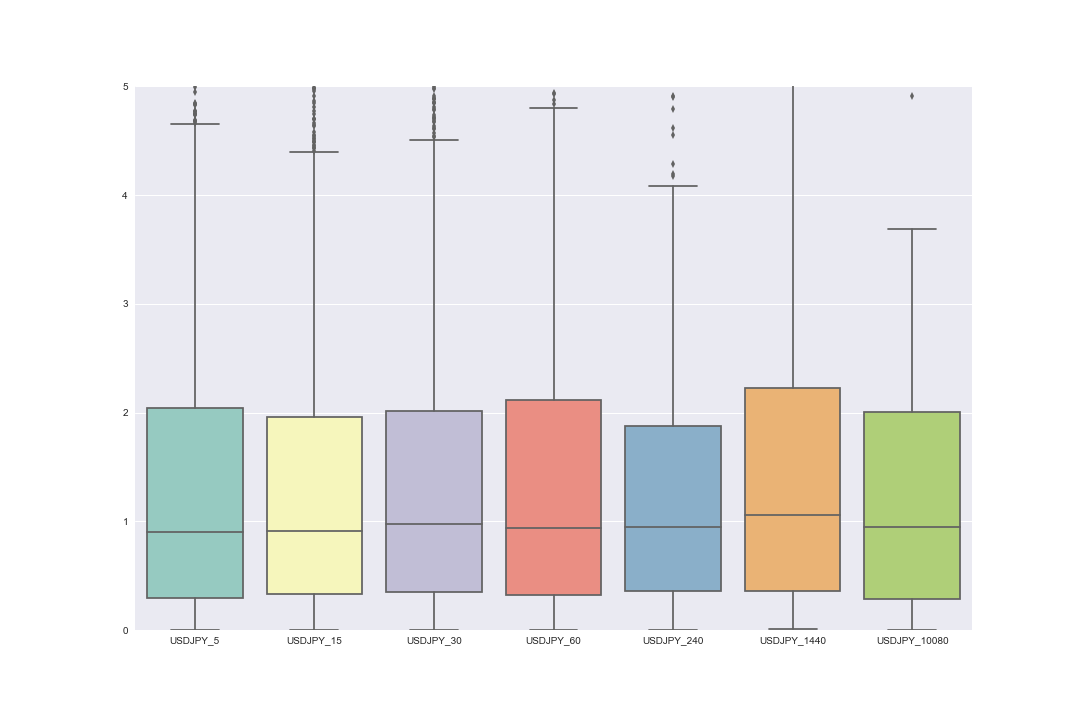

Для USDJPY верхние 25% сделок генерируют достаточно однообразное и высокое соотношение прибыль риск в диапазоне 5.20 – 5.70:

- максимального значения прибыль/риск, около 5,65 — 5,70, верхние 25% сделок достигают на таймфреймах D1, М30 и М5; минимального — на М15;

- минимальное значение имеет верхняя граница граница бокса на М15; максимальное — на D1, М30 и М5;

- самые высокая медиана на М5.

При поиске точек входа с отношением потенциальной прибыли к рискам 2 и более для USDJPY наиболее интересны таймфреймы: М5, М30 и М15.

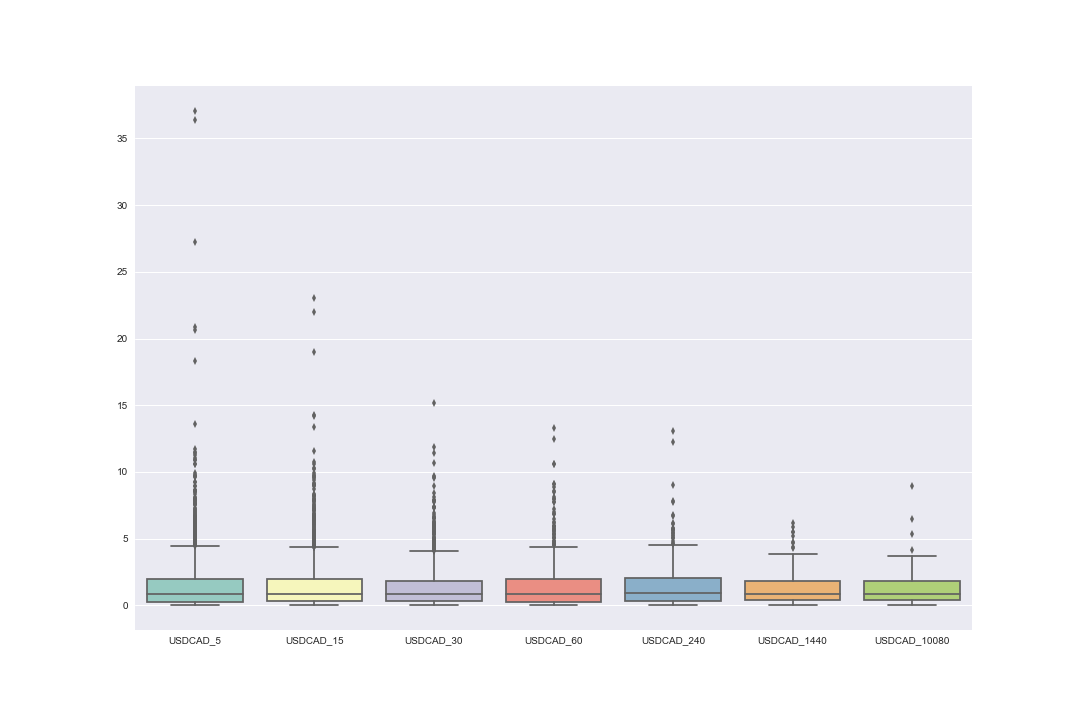

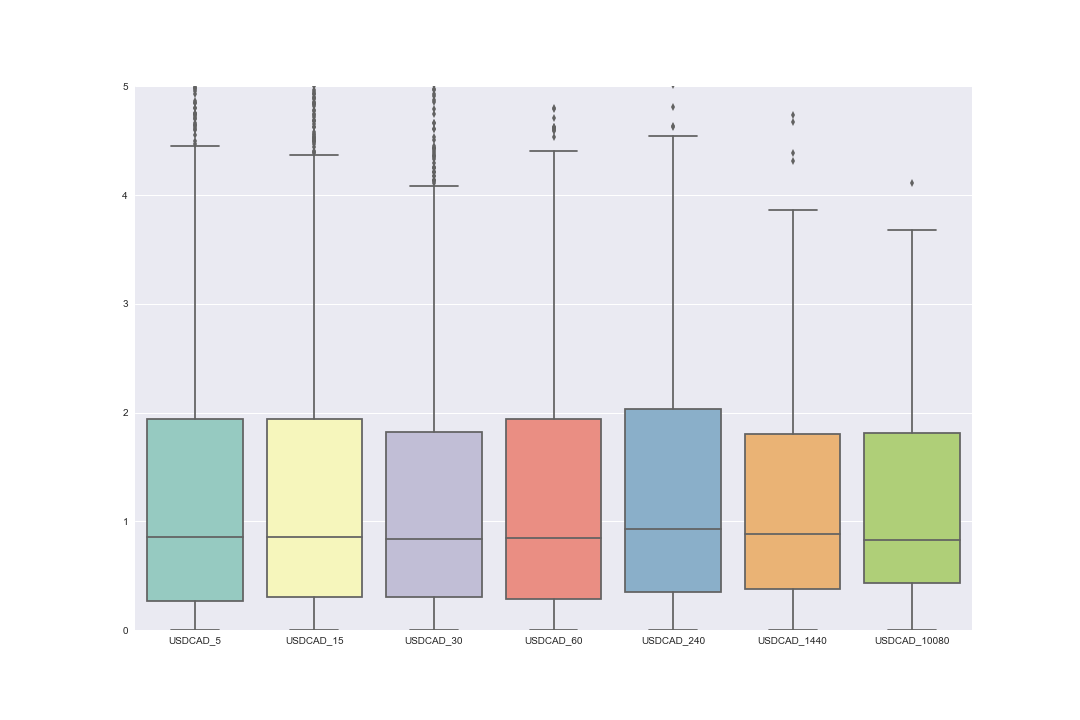

Для USDCAD верхние 25% сделок генерируют соотношение прибыль риск в диапазоне 4.65 – 5.95:

- максимального значения прибыль/риск, около 5,70 — 5,95 верхние 25% сделок достигают на таймфреймах М5 и Н4; минимального 4,70 — на М30;

- минимальное значение имеет верхняя граница граница бокса на М30; максимальное — на М5 и Н4;

- самые высокая медиана на М5 и Н1.

При поиске точек входа с отношением потенциальной прибыли к рискам 2 и более для USDCAD наиболее интересны таймфреймы: М5 и Н4.

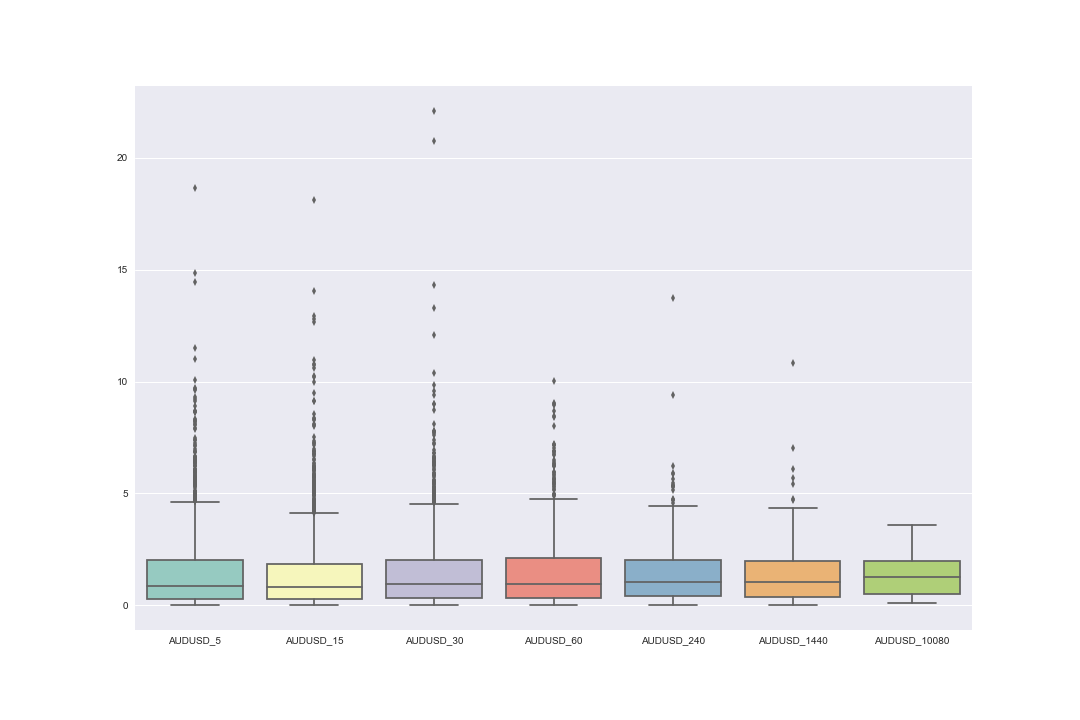

Верхние 25% сделок для AUDUSD генерируют достаточно интересное соотношение прибыль/риск для инструмента на всех таймфреймах — в диапазоне до: 5.20 – 5.85:

- максимального значения прибыль/риск, около 5,80 – 5.85, верхние 25% сделок достигают на таймфреймах: M5 и D1;

- минимальное значение имеет верхняя граница бокса инструмента H4;

- максимальное значение этого уровня — на М5 и D1 и стабильно держится уровень 2,45 на трех таймфреймах — М15, М30 и H1;

- медиана для всех таймфреймов больше 1, в диапазоне 1,10 — 1,20.

При поиске точек входа с отношением потенциальной прибыли к рискам, почти равному 2, наиболее интересны для AUDUSD — таймфреймы М5 и D1.

Верхние 25% сделок для XAUUSD генерируют соотношение прибыль риск в диапазоне 5.00 – 5.85:

- максимального значения прибыль/риск, около 5,70 — 5.85, верхние 25% сделок достигают на таймфреймах Н4, Н1, D1 и М5; минимального 5,00 — на М30;

- минимальное значение имеет верхняя граница граница бокса на М30; максимальное — на Н4, Н1, D1 и М5;

- самые высокая медиана на М5 и Н1.

При поиске точек входа с отношением потенциальной прибыли к рискам 2 и более для XAUUSD наиболее интересны таймфреймы: Н4, Н1, D1 и М5.

Сравнение показателя прибыль/риск по активам для паттернов Price Action «Внутренний бар»

Теперь можно приступить к проведению исследований и сравнению показателей паттерна по всем инструментам для конкретного ТФ. Для этого применим аналогичные подходы, но будем рассматривать все выбранные инструменты на одном таймфрейме.

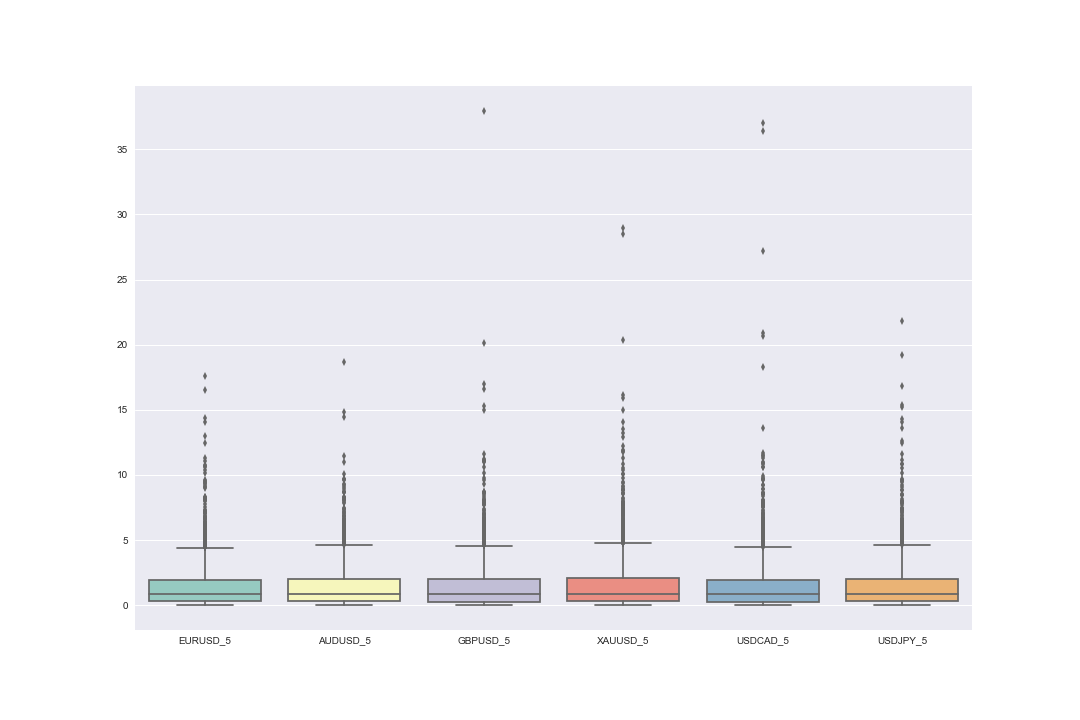

На таймфрейме М5 верхние 25% сделок генерируют достаточно интересное соотношение прибыль/риск все инструменты в диапазоне до 5.50 – 5.95:

- максимального значения прибыль/риск, около 5,80 – 5.95, верхние 25% сделок достигают на инструментах EURUSD, AUDUSD и GBPUSD, минимального — на USDJPY;

- минимальное значение имеет верхняя граница бокса инструмента USDJPY, максимальное — на EURUSD;

- медиана для инструментов больше 1 — в диапазоне 1,10 — 1,15.

При поиске точек входа с отношением потенциальной прибыли к рискам, почти равному 2, на таймфрейме М5 достаточно интересны все рассмотренные инструменты, но все же в первой тройке EURUSD, AUDUSD и GBPUSD.

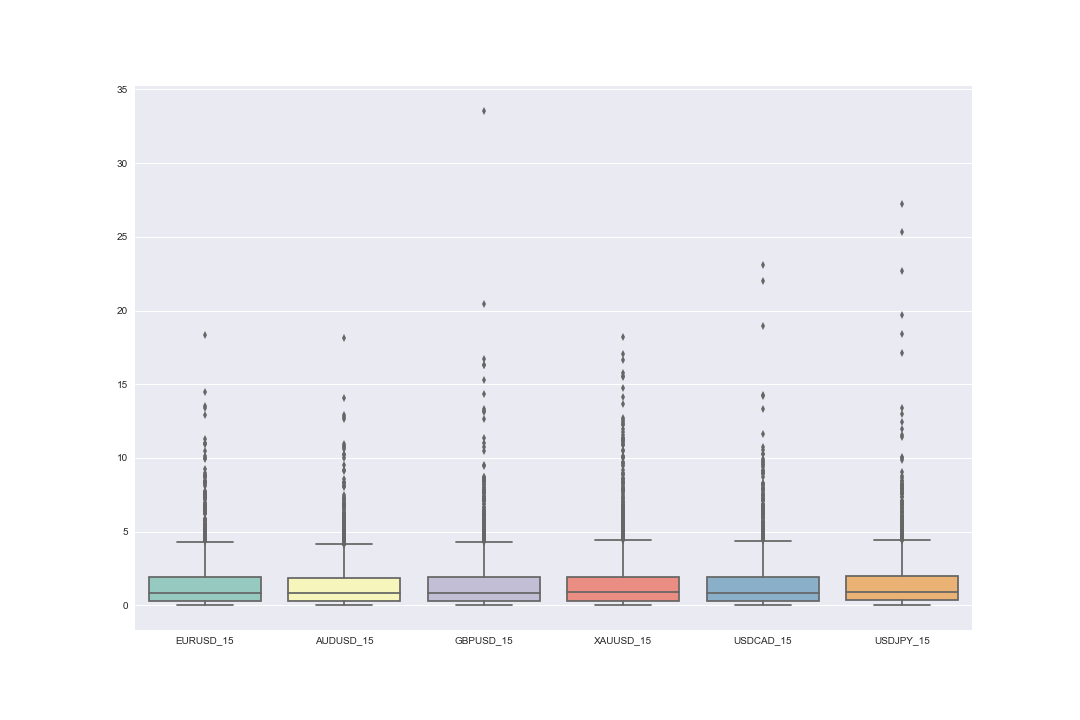

На таймфрейме М15 верхние 25% сделок генерируют также достаточно интересное соотношение прибыль/риск в диапазоне от 2.20 — 2.50 до 4.90 – 5.60:

- максимального значения прибыль/риск, около 5,35 – 5.60, верхние 25% сделок достигают на инструментах AUDUSD и EURUSD, минимального — на GBPUSD и USDCAD;

- минимальное значение имеет верхняя граница бокса инструмента на GBPUSD и USDCAD, максимальное — на AUDUSD и EURUSD;

- самая высокая медиана 1.10 у инструментов AUDUSD и USDJPY.

При поиске точек входа с отношением потенциальной прибыли к рискам, равному 2 и выше, на таймфрейме М15 наиболее интересны AUDUSD, EURUSD, USDJPY и XAUUSD.

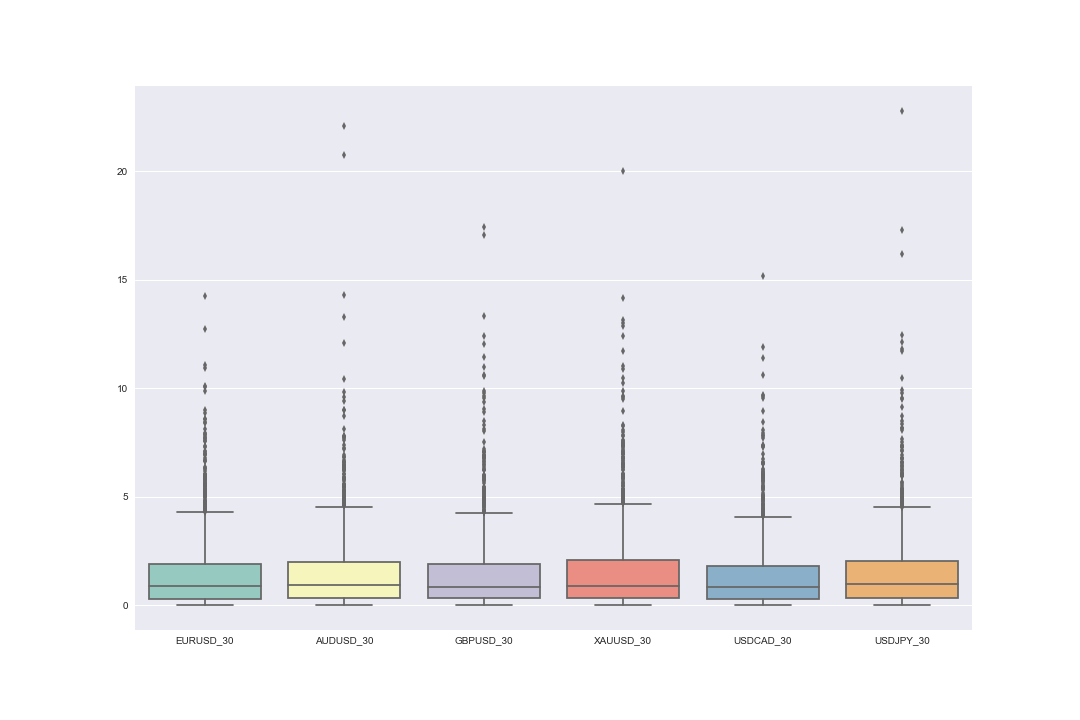

На таймфрейме М30 верхние 25% сделок на таймфрейме М30 генерируют соотношение прибыль риск в диапазоне до 4.65 – 5.60:

- максимального значения прибыль/риск, около 5.45 – 5.60 верхние 25% сделок достигают на инструментах: AUDUSD и USDJPY; минимального — на USDCAD;

- минимальное значение имеет верхняя граница бокса инструмента USDCAD, максимальное — на AUDUSD;

- самая высокая медиана у инструментов AUDUSD и EURUSD.

При поиске точек входа с отношением потенциальной прибыли к рискам, равному 2 и выше, на таймфрейме М30 наиболее интересны AUDUSD, USDJPY, XAUUSD, EURUSD и XAUUSD.

На таймфрейме H1 верхние 25% сделок генерируют соотношение прибыль риск в диапазоне до 4.20 – 5.85:

- максимального значения прибыль/риск, около 5,80, верхние 25% сделок достигают на инструментах AUDUSD и XAUUSD, минимального (4.20) — на EURUSD;

- минимальное значение имеет верхняя граница бокса инструмента EURUSD, максимальное — на AUDUSD и XAUUSD;

- самая высокая медиана у инструментов AUDUSD и XAUUSD.

При поиске точек входа с отношением потенциальной прибыли к рискам, равному 2 и выше, на таймфрейме H1 наиболее интересны такие инструменты: AUDUSD, XAUUSD, GBPUSD, USDCAD и USDJPY.

На таймфрейме Н4 верхние 25% сделок генерируют соотношение прибыль риск в диапазоне 5.15 – 5.95:

- максимального значения прибыль/риск, около 5.85 – 5.95, верхние 25% сделок достигают на инструментах USDCAD и XAUUSD, минимального 5.15 — на EURUSD;

- минимальное значение имеет верхняя граница порядка 2.35 для боксов инструментов AUDUSD, EURUSD, GBPUSD и USDJPY, максимальное 2.70 — на USDCAD;

- самая высокая медиана у инструмента AUDUSD.

При поиске точек входа с отношением потенциальной прибыли к рискам, равному 2 и выше, на таймфрейме Н4 наиболее интересны инструменты USDCAD и XAUUSD.

На таймфрейме D1 верхние 25% сделок генерируют соотношение прибыль риск в диапазоне 4.75 – 5.85:

- максимального значения прибыль/риск, около 4,85 – 4.65, верхние 25% сделок достигают на инструментах AUDUSD, USDJPY и XAUUSD, минимального 4,75 — на USDCAD;

- минимальное значение имеет верхняя граница бокса инструмента USDCAD, максимальное — на AUDUSD;

- самая высокая медиана у инструмента AUDUSD.

При поиске точек входа с отношением потенциальной прибыли к рискам, равному 2 и выше, на таймфрейме D1 наиболее интересны инструменты AUDUSD, USDJPY и XAUUSD.

Резюме

Обобщая основные выводы по результатам анализа проведенного исследования статистических показателей паттернов Price Action «Внутренний бар» для выбранных инструментов на рассмотренных периодах ТФ их можно сформулировать в следующих положениях:

- Характер движения цены рассмотренных инструментов на различных ТФ обуславливает статистические особенности параметра PL — соотношения прибыль/риск. Это позволяет утверждать, что однозначно отдать предпочтение какому-то одному инструменту или ТФ, как и в предыдущей статье по паттерну «Поглощение», достаточно непросто. Нужно рассматривать каждый инструмент комплексно и принимать решение о его использовании индивидуально.

- В целом, конечно, можно все же отметить, что полученные статистические параметры PL паттернов Price Action «DBLHC» и «DBHLC» — верхние границы их третьего и четвертого квантилей для рассмотренных инструментов — значительно выше по величине, чем у паттерна «Поглощение». Но они имеют все же значительный разброс в зависимости от рассматриваемого актива или таймфрейма.

- Также, я считаю, что наиболее целесообразно использовать в торговле для рассмотренных инструментов и таймфреймов из-за статистических данных для полученных параметров PL:

- периоды таймфреймов: М5, М15 и H4;

- активы: AUDUSD, GBPUSD, USDJPY и XAUUSD;

В этой статье еще раз подчеркну, в качестве одного из основополагающих положений, что наиболее целесообразно применять в практике трейдинга выводы, полученные в результате настоящего исследования, как одну из компонент вашей торговой системы в практическом трейдинге, но этот аспект к сожалению уже выходит за рамки данной статьи.