Захист плаваючого прибутку за допомогою опціонів

У цій статті ми обговоримо принцип захисту плаваючого прибутку за допомогою опціонів *. Подібна необхідність виникає, коли ринок досягає проміжних цілей або важливого цінового рівня, коли закривати всю позицію ще рано, але існує високий ризик формування несприятливого цінового руху.

Ми розглянемо базовий варіант опціонного хеджування, який, не дивлячись на його простоту, може стати відмінним доповненням до вашої торгової стратегії.

Зміст

- Супровід позиції

- Придбання опціону для захисту плаваючого прибутку

- Коли опціонне хеджування не має сенсу

- Резюме

Супровід позиції

Нарівні з коректним входом і виходом з ринку будь-який трейдер часто зіштовхується з необхідністю коригування позиції між цими точками.

Таке відбувається, коли напрямок основної тенденції на ринку не змінився, але виникає ризик небажаного цінового руху.

Наприклад:

- ринок рухається в потрібному напрямку, але досягає певної заздалегідь проміжної мети і може почати корегуватись;

- ціна починає коливатися в районі важливого цінового рівня, найближчим часом ринок може зупинитися, перейти під флет або зовсім розвернутися;

- наближається важлива подія, яка може істотно вплинути на стан ринку (статистика діяльності компанії, важливий виступ політичного або економічного характеру, вибори, референдум тощо)

У подібних ситуаціях часто не хочеться втрачати позицію, при цьому перспектива залишати її незахищеною також не приваблює. Ринок може почати активно рухатися проти позиції, і плаваючий прибуток буде знищений. Одночасно з цим ціна в будь-який момент, пробиваючи найближчі цілі, може чкурнути далі в напрямку тренду.

Найбільш прямолінійні варіанти дій в таких ситуаціях:

- Ліквідація позиції – ми захищаємо плаваючий прибуток від можливої корекції або розвороту ринку, але втрачаємо позицію. Якщо ціна продовжить рухатися в потрібному напрямку, можливості брати участь в цьому русі вже не буде. Це погано, оскільки не завжди є можливість увійти в ринок знову – рух може бути занадто активним, а трейдер не завжди може бути біля торгового терміналу.

- Часткова ліквідація позиції – чЧасто найправильніше рішення за відсутності можливості використовувати опціони. В цьому випадку можна зафіксувати частину плаваючого прибутку, і одночасно з цим, брати участь в подальшому русі ринку за рахунок позиції що залишилася в ринку.

- Придбання опціону – захищає плаваючий прибуток і дає можливість максимізувати його в разі продовження цінового руху в потрібному напрямку.

Придбання опціону для захисту плаваючого прибутку

Розглянемо приклад опціонного хеджування для захисту позиції. Відкрита позиція на придбання на отбой на ринку золота (GLD). GLD – фінансовий інструмент з масою ліквідних опціонів, графік якого дублює поведінку ринку золота, він відмінно підходить для даного прикладу.

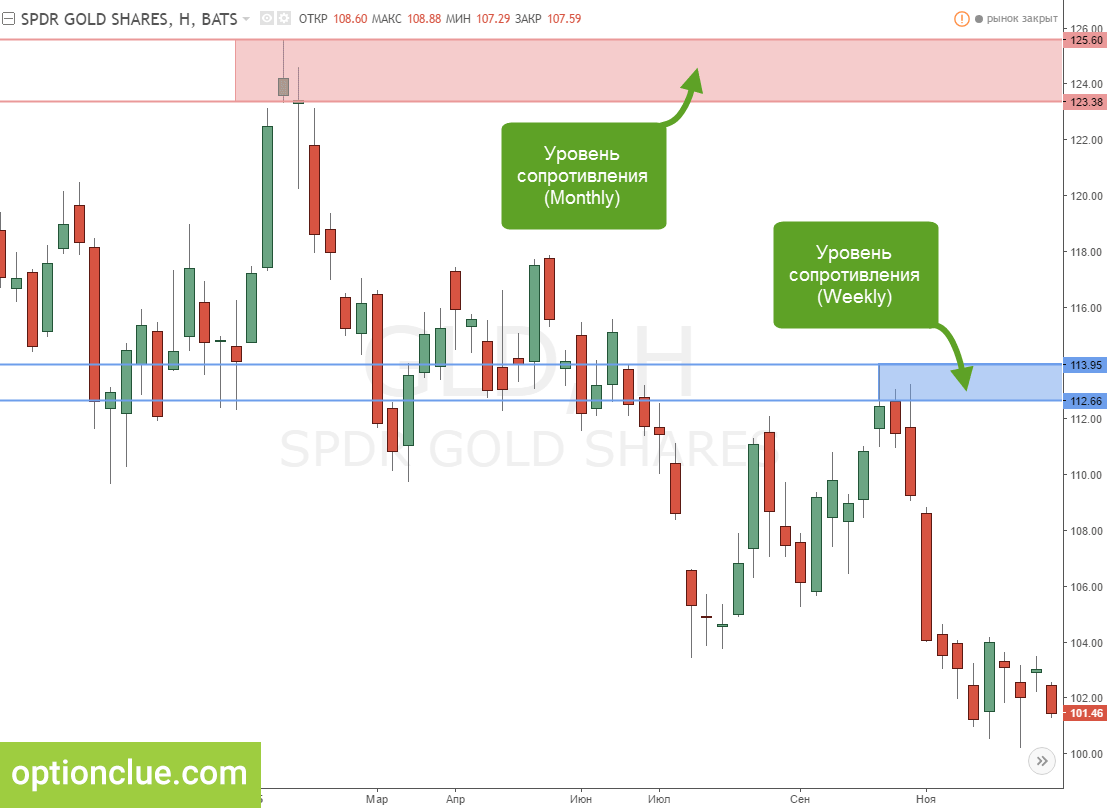

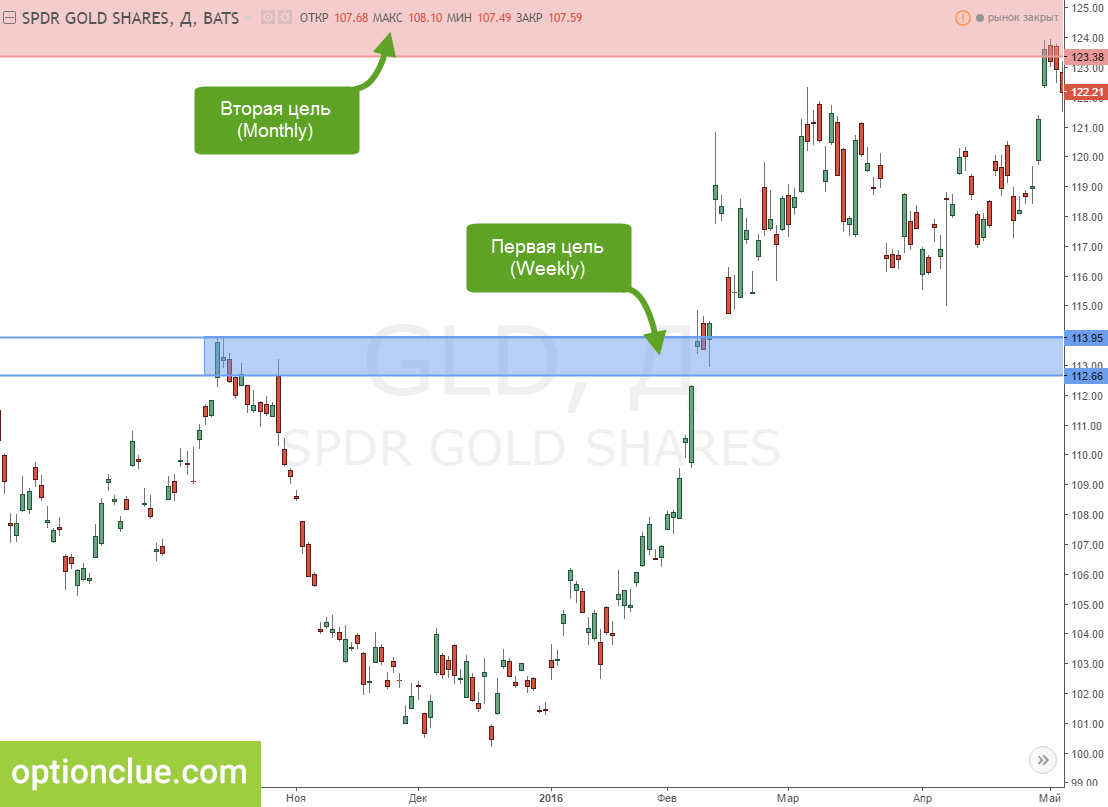

На момент входу актуальними були дві цілі – рівень опору тижневого (виділений блакитним, максимуми 12-25 жовтня) і місячного таймфрейма (виділено червоним, максимуми січня – лютого 2015).

GLD (Weekly). Найближчі цілі – рівні опору тижневого і місячного таймфрейма.

Перша ціль – найближча, друга – більш оптимістична, але також цілком прийнятна з огляду на те, що на Daily починався новий тренд, а січень – початок одного з найбільш активних торгових періодів року.

GLD. Бичачий сигнал на відбій на Daily.

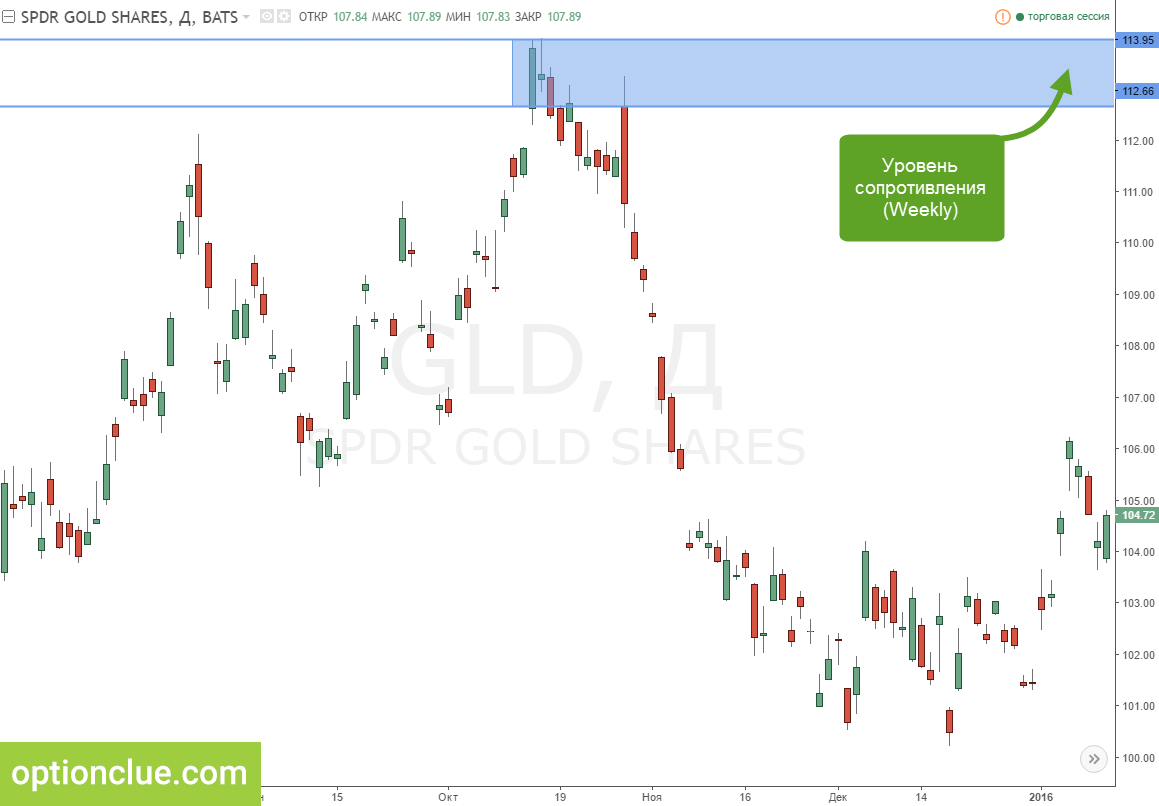

Сигнал на відбій сформувався 12-го січня, після чого ринок протягом трьох тижнів впритул наблизився до першої мети, рівня опору тижневого таймфрейма. Коли відбувається подібне, ринок цілком може почати корегуватись, розвернутися або перейти у флет.

GLD. Перша ціль – опір тижневого таймфрейма.

Припустимо, що ми не хочемо закривати позицію, але хочемо захистити її в разі реалізації цих несприятливих сценаріїв. В цьому випадку для оцінки раціональності застосування опціонів необхідно визначити їх поточні ціни, для цього потрібно відкрити опціонну дошку.

На торговому рахунку відкрита позиція на придбання, отже з метою хеджування нас цікавить опціон пут (захищає від несприятливого ведмежого руху ринку).

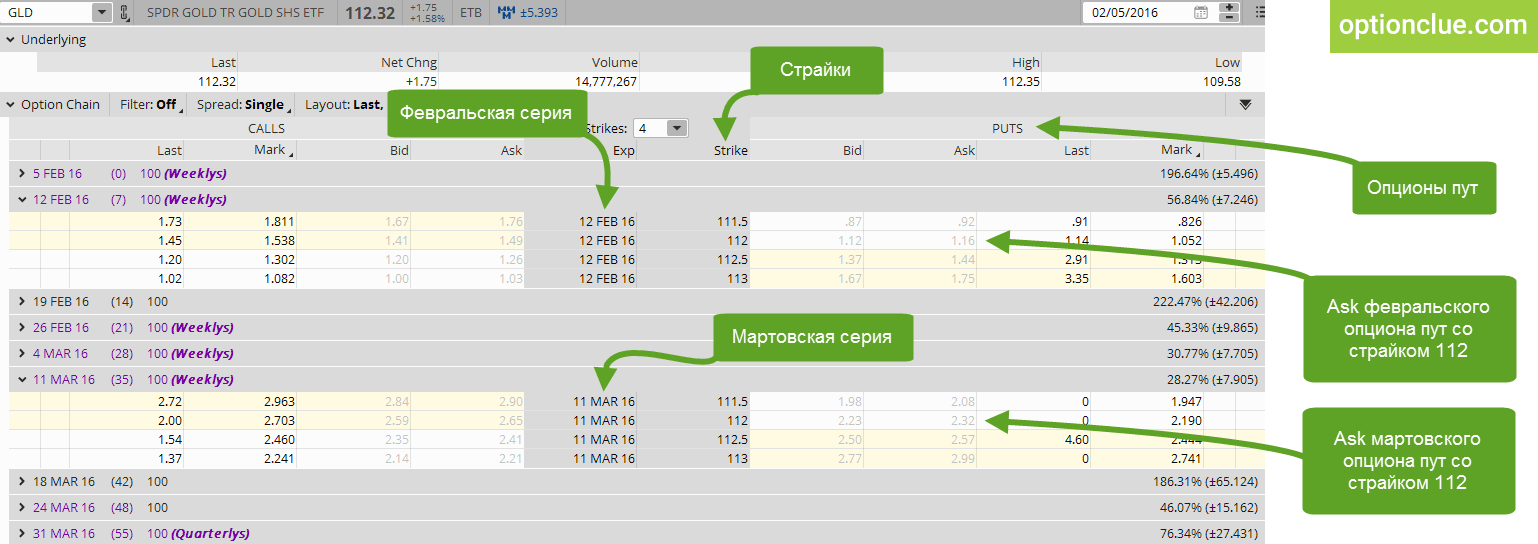

На ілюстрації нижче видно, що на даті хеджування (5 лютого) були доступні різні опціонні серії, що відрізняються терміном життя опціонів – від 1 до 714 днів. Якщо позиція відкрита на Daily і розглядається, як середньострокова, яка цілком може існувати 1-3 місяці, то для хеджування ми можемо використовувати опціони, які будуть існувати ще 1 місяць. За цей час точно відбудеться продовження руху, корекція ринку або розворот, тобто буде ясно, що робити з позицією далі.

GLD. Дошка опціонів на 5 лютого.

Питання детального розбору принципів вибору опціонних серій і страйків для хеджування виходить за рамки даної статті. Тому припустимо, що ми розглядаємо найпростіший варіант хеджування – придбання опціону пут біля грошей (ATM – At The Money), який буде існувати ще 35 днів.

Таким критеріям відповідає опціон пут з датою експірації 11 березня і страйком 112$. Ціна придбання такого опціону становить 2.32$, тобто 232$ на стандартний контракт.

Багато це чи мало, чи підходить така ціна для хеджування позиції? Для відповіді на це питання визначимо розмір плаваючого прибутку по відкритій позиції.

Ціна входу – 104.50$, в районі цих відміток ринок перебував 12 і 13 січня. 5 лютого, на момент наближення до першої мети, ціна коливалася в районі 112$ – ринок відкрився на позначці 109.97$, закрився на 112.32$.

Плаваючий прибуток може бути розрахований таким чином:

112$ (поточна ціна) – 104.50$ (ціна входа) = 7.5$.

Ціна Ask опціону пут становить 2.32$. Придбавши цей контракт, ми зафіксуємо плаваючий прибуток в розмірі:

7.5$ (розмір плаваючого прибутку) – 2.32$ (ціна опціону) = 5.18$,

що становить 518$ (на 100 акцій) при хеджуванні опціоном пут.

Якщо ми просто закриємо позицію, то прибуток складе: 7.5$ на акцію, тобто 750$.

Чи має сенс таке хеджування? Може бути достатньо просто закрити позицію? Для відповіді на ці питання необхідно оцінити потенціал подальшого руху ринку в потрібному напрямку. Потрібно розуміти, наскільки зросте прибуток, якщо тенденція продовжиться і будуть досягнуті наступні цілі. Необхідно зіставити потенціал можливого прибутку з вартістю хеджування (в поточному прикладі – з ціною Ask опціону пут).

Ключова ціль в нашому прикладі – опір на Monthly. Позиція може бути закрита в районі відміток 122 – 123$. У цьому випадку максимальний потенціал прибутку при досягненні цих цілей може бути розрахований наступним чином:

122$ (ціль) – 104.50$ (ціна входу) – 2.32$ (ціна опціону пут) = 15.18$

Порівняємо доступні варіанти супроводу позиції:

- без хеджування – при виході в районі першої мети можна отримати 7.5$ на акцію;

- з хеджуванням – якщо ринок починає рухатися проти нас, розгортається або глибоко коригується, прибуток складе 5.18$ на акцію. При цьому якщо ціна продовжує рухатися в потрібному напрямку, навіть після корекції або флету на Daily, і досягається ціль номер два, прибуток складе 15.18$ на акцію.

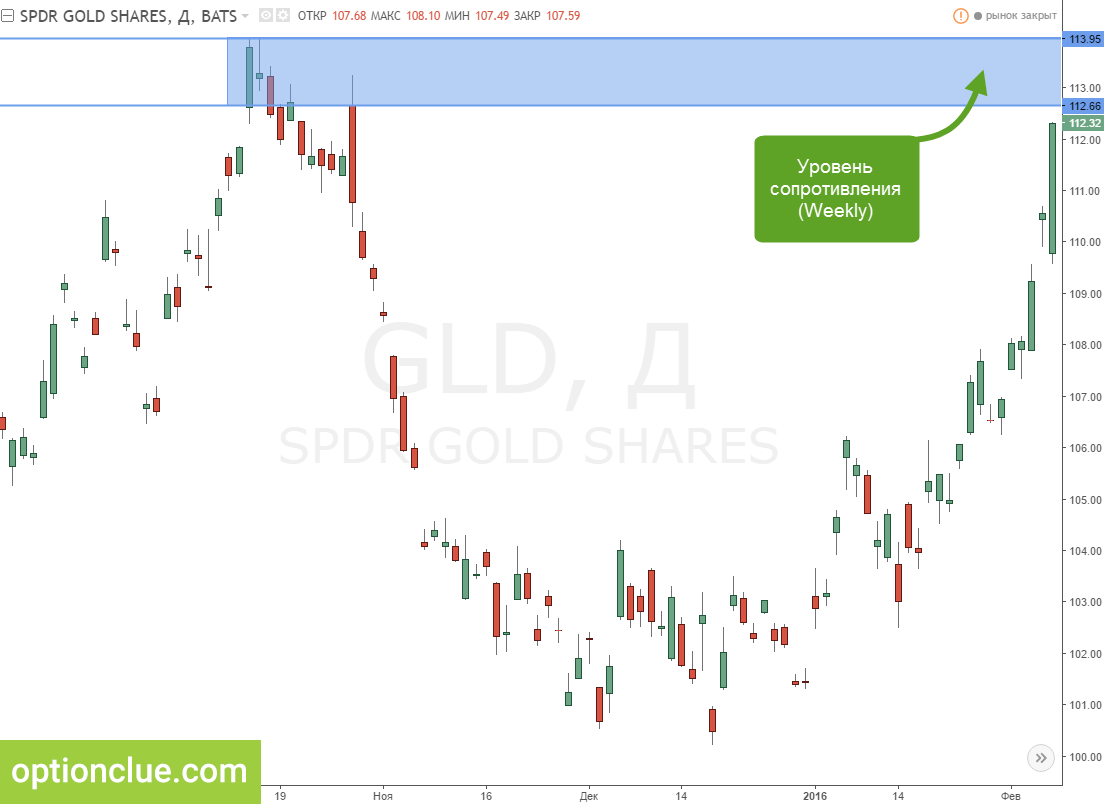

GLD. Рух ринку після досягнення першої цілі.

В даному прикладі хеджування за допомогою опціону пут є привабливим рішенням, оскільки дозволяє зафіксувати частину прибутку і захистити позицію від корекцій або навіть розвороту ринку. Одночасно з цим ми отримуємо можливість брати участь в подальшому русі ринку в напрямку тренду і збільшити прибуток, якщо буде реалізований такий сценарій. Потенціал прибутку при досягненні другої цілі робить хеджування вартим уваги варіантом супроводу позиції.

Коли опціонне хеджування не має сенсу

Якби ключова мета знаходилася близько до першої, наприклад, в районі позначки 114$, то придбання обраного опціону пут не був би цікавим рішенням, оскільки при досягненні такої цілі прибуток склав би:

114$ (ціль) – 104.50$ (ціна входу) – 2.32$ (ціна опціону пут) = 7.18$.

Це менше ніж 7.5$ на акцію, прибуток, який ми можемо отримати, просто закривши позицію в районі поточних цін.

У таких ситуаціях подібне хеджування не має сенсу або вимагає більш пильної уваги при виборі опціонних серій і страйків.

Резюме

Ми розглянули приклад простого опціонного хеджування з метою захисту плаваючого прибутку. Цей метод супроводу позиції може стати відмінним доповненням до будь-якої середньо- і довгострокової торгової або інвестиційної стратегії.

Опціони не єдине вірне рішення для захисту прибутку або входу в ринок, але якщо ви знаєте про їх існування і вмієте використовувати, то отримуєте потужний інструмент для супроводу позицій на фінансових ринках.

Опціони – широка тема, тому в даній статті ми не розглядали вхід в ринок за допомогою опціону або хеджування позиції опціонними комбінаціями (колл + пут), детально не зупинялися на відмінностях різних опціонних серій (дат) і страйків (опціони в грошах, поза грошима).

Також ми не розглядали обіцяну волатильність, яка безпосередньо пов’язана з ціною опціону (опціон може бути дешевим або дорогим), ширину спреду на опціонному ринку і комісійних брокерів.

Детально данные вопросы рассматриваются в рамках індивідуального навчання або консультацій. А також будуть розглянуті в наступних статтях на optionclue.com.

Попутного тренду!

* У статті обговорюються класичні (ванільні) опціони. З бінарними опціонами їх об’єднує лише назва. Класичні опціони торгуються на реальних ринках і використовуються як приватними, так і великими трейдерами. Вони дозволяють жорстко зафіксувати торгові ризики, не обмежуючи потенціал прибутку.

Бінарні опціони є аналогом казино, не торгуються на біржах, не використовуються великими трейдерами і налаштовуються так, щоб математичне очікування завжди зміщувалося проти трейдера (в казино математичне очікування повинно бути нижче нуля, інакше організація збанкрутує). Втрати трейдера в цьому випадку стають прибутком казино – постачальника бінарних опціонів.