В этой статье мы поговорим о том, как изменения подразумеваемой волатильности (Implied volatility или IV) отражаются на прибыли и убытках для стратегий вертикального спреда. Это важная тема, но зачастую она преподносится неправильно.

Содержание

- Роль подразумеваемой волатильности в торговле спредами

- Изменения подразумеваемой волатильности

- Нулевая IV и расчет PL для вертикального спреда

- Выводы

Роль IV в торговле спредами

Какую роль в изменении цены вертикальных спредов играют колебания подразумеваемой волатильности? Ответ лежит во временной стоимости опциона. Подразумеваемая волатильность фактически отражает, сколько временной стоимости содержится в текущей цене опциона.

На скриншотах ниже (рисунок 1 и 2) представлены различные уровни IV и ее изменение со временем.

Рисунок 1. График Facebook. Индикатор подразумеваемой волатильности (торговая платформа thinkorswim).

Для акций, которые торгуются при более высоких уровнях подразумеваемой волатильности, характерны опционы с большей внешней стоимостью, в отличии от акций, которые торгуются при более низких уровнях подразумеваемой волатильности.

Повышенная подразумеваемая волатильность появляется из-за растущей неопределенности, которую трейдеры закладывают в будущие ценовые движения акции. Все логично — растет подразумеваемая волатильность и растёт цена опциона.

Рисунок 2. График FXB. Индикатор подразумеваемой волатильности (торговая платформа thinkorswim).

Как это относится к торговле вертикальными спредами? Как известно, вертикальный спред может принести максимальную прибыль только в том случае, если временная стоимость в позиции достигнет нуля. Это означает, что мы заинтересованы в том, чтобы подразумеваемая волатильность уменьшалась по мере движения акции в направлении нашего спреда.

Акциям, которые торгуются с более высокими уровнями подразумеваемой волатильности, соответствуют опционы с большей временной стоимостью, а акциям с более низкими уровнями подразумеваемой волатильности соответствуют опционы с меньшей временной стоимостью.

Таким образом, если акции с высокой IV трансформируются в акции с более низкой IV, то это просто означает, что опционы на эти акции торгуются с меньшей внешней стоимостью, чем ранее.

При торговле вертикальными спредами важно движение цены в благоприятном для нас направлении в сочетании со снижением подразумеваемой волатильности.

Это прямо противоположно тому, что иногда можно прочитать о торговле вертикальными спредами.

Считается, что открытие бычьего колл спреда и бычьего пут спреда в условиях низкой подразумеваемой волатильности выгодно, потому что увеличение подразумеваемой волатильности позволит получить прибыль по вашей сделке.

Однако, это не так. На самом деле, если вы торгуете вертикальный спред и цена акции движется в желаемом направлении, в то время как подразумеваемая волатильность растет, вы на самом деле будете получать меньше прибыли, чем в случае, когда подразумеваемая волатильность уменьшалась бы или просто оставалась бы неизменной.

С учетом вышесказанного, увеличение IV действительно может позитивно отразиться на нашей позиции, но только в том случае, когда цена акции движется против нашего спреда.

Например, если мы покупаем колл спред и цена акции снижается, тогда увеличение подразумеваемой волатильности фактически «погасит» убытки по этому спреду. Но если подразумеваемая волатильность растет, а акция движется в желаемом для нашего спреда направлении, то мы окажемся в худшем положении.

Разберём некоторые примеры и расчет отношения потенциальной прибыли к рискам (PL) в случаях изменения подразумеваемой волатильности, а также рассмотрим, как это влияет на результативность вертикальных спредов.

Изменения подразумеваемой волатильности

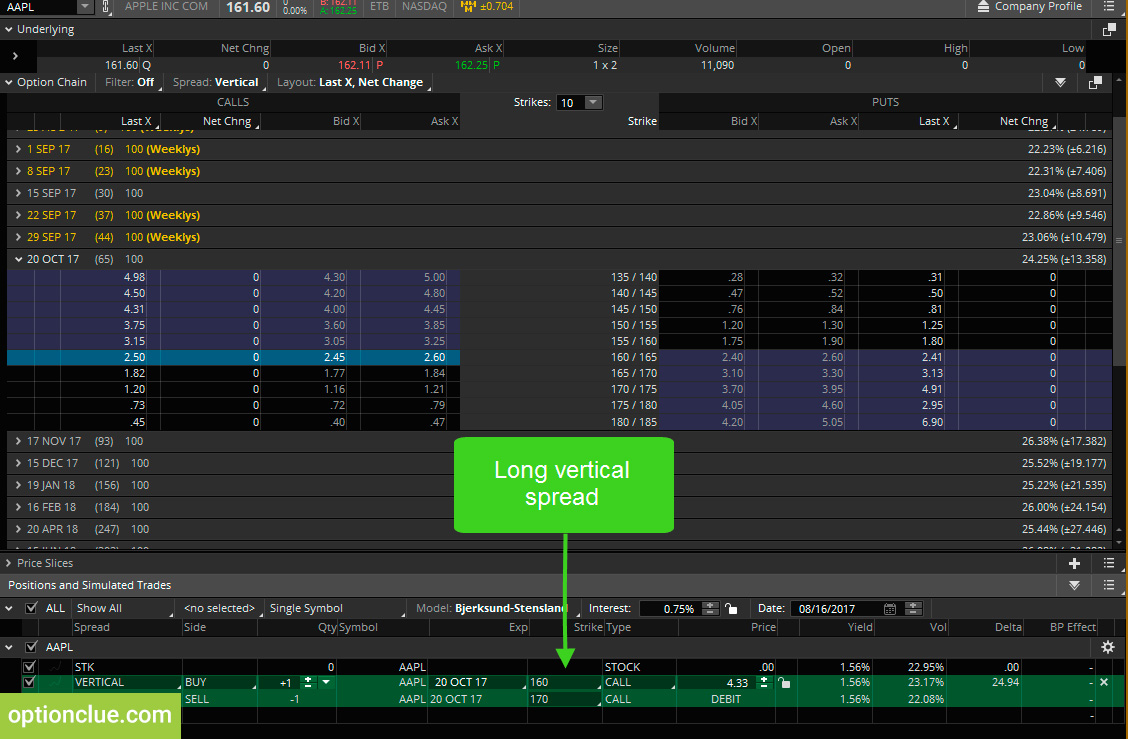

В этом примере мы рассмотрим опционы на акции Apple. Apple торгуется по $161,60. Рассмотрим опционы с экспирацией в октябре (65 дней до экспирации) на рисунке 3.

Первая сделка, на которую я хочу обратить ваше внимание — это бычий колл-спред со страйками 160 и 170. Мы покупаем 160-й колл, а затем продаем 170-й колл с экспирацией в октябре. Итак, стоимость входа в сделку $4,33.

Рисунок 3. Доска опционов. Apple (торговая платформа thinkorswim).

В профиле риска первая пунктирная линия — это приблизительное расположение страйка длинного колла — $160 долларов, а вторая пунктирная линия — $170 – это страйк, по которому мы продаем второй опцион колл. Здесь мы также видим две кривые линии.

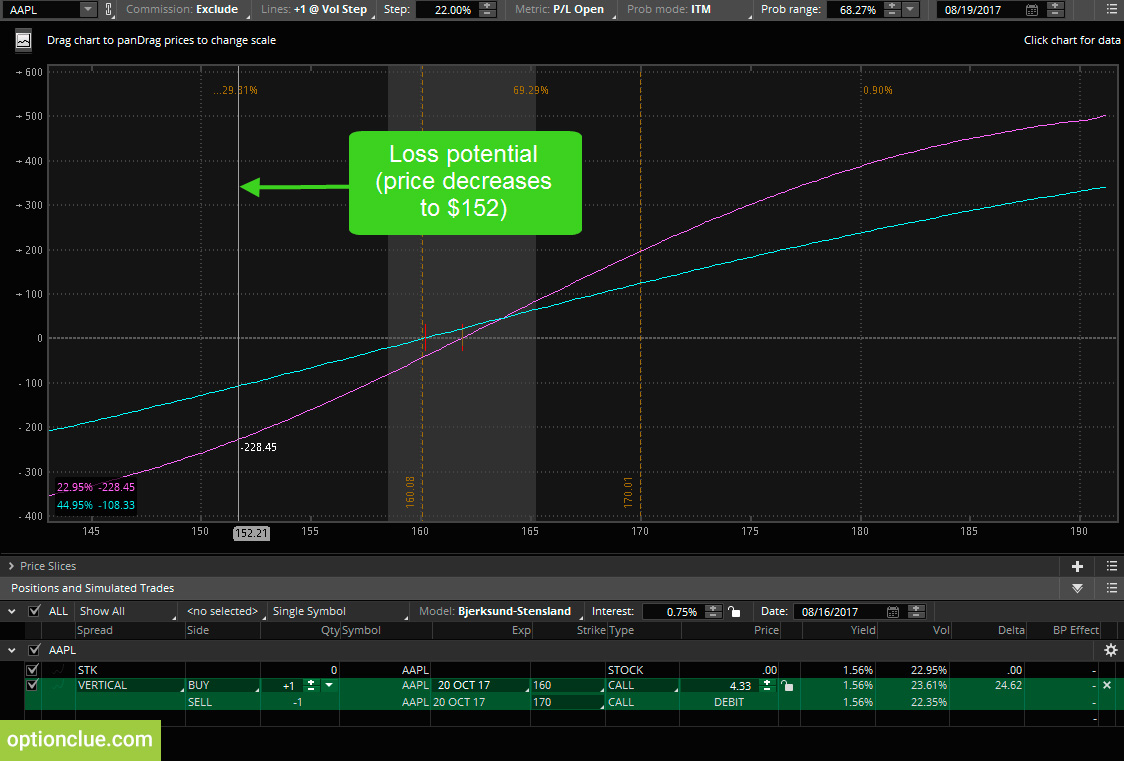

Более сглаженная голубая линия фактически представляет собой расчет PL этого спреда, если предполагаемая волатильность Apple увеличится на 22% (рисунок 4).

Рисунок 4. Расчет отношения прибыль / убыток при росте цены (торговая платформа thinkorswim). Шкала по горизонтали отражает цену акции, по вертикали — доходность.

Мы видим, что на данный момент Apple торгуется с подразумеваемой волатильностью около 22,9%, но голубая сглаженная линия показывает доходность этого спрэда, если бы подразумеваемая волатильность Apple составила 44,9%. Обратите внимание на 2 этих числа в левом нижнем углу графика.

У нас есть сформированный бычий колл спред со страйками 160 и 170. Давайте предположим, что цена акции завтра вырастет до $177. Как видно на скриншоте выше (рисунок 4), при цене акции в $177, если предполагаемая волатильность не изменится, потенциальная прибыль будет около $350.

Однако, если подразумеваемая волатильность вырастет на 22% до 44%, ожидаемая прибыль составит всего $212. Многие скажут вам, что покупая бычий колл спред или бычий пут спред, вы должны быть заинтересованы в том, чтобы подразумеваемая волатильность выросла, и это улучшит вашу позицию.

Но что мы видим в нашем примере? Если цена акции превысит $170 (страйк короткого колла) и подразумеваемая волатильность вырастет в 2 раза, мы окажемся в худшем положении, чем в случае, если бы подразумеваемая волатильность осталась прежней.

Теперь давайте посмотрим, что же будет, если цена акции упадет до $152?

Если цена акции упадет до $152,а подразумеваемая волатильность не изменится и составит 22,9%, мы можем потерять примерно $228, но если подразумеваемая волатильность вырастет до 44,9%, мы потеряем примерно $108 (рисунок 5).

Рисунок 5. Расчет отношения прибыль / убыток при снижении цены (торговая платформа thinkorswim).

Если мы покупаем колл-спред или пут-спред и цена акции движется против нас, то увеличение IV поможет уменьшить потери в сделке. Однако, если цена акции движется в нужном направлении, желательно, чтобы подразумеваемая волатильность снижалась, поскольку временная стоимость опционов будет уменьшаться, а наша прибыль будет расти (за счёт снижения стоимость проданного ранее опциона).

Нулевая IV и расчет PL для вертикального спреда

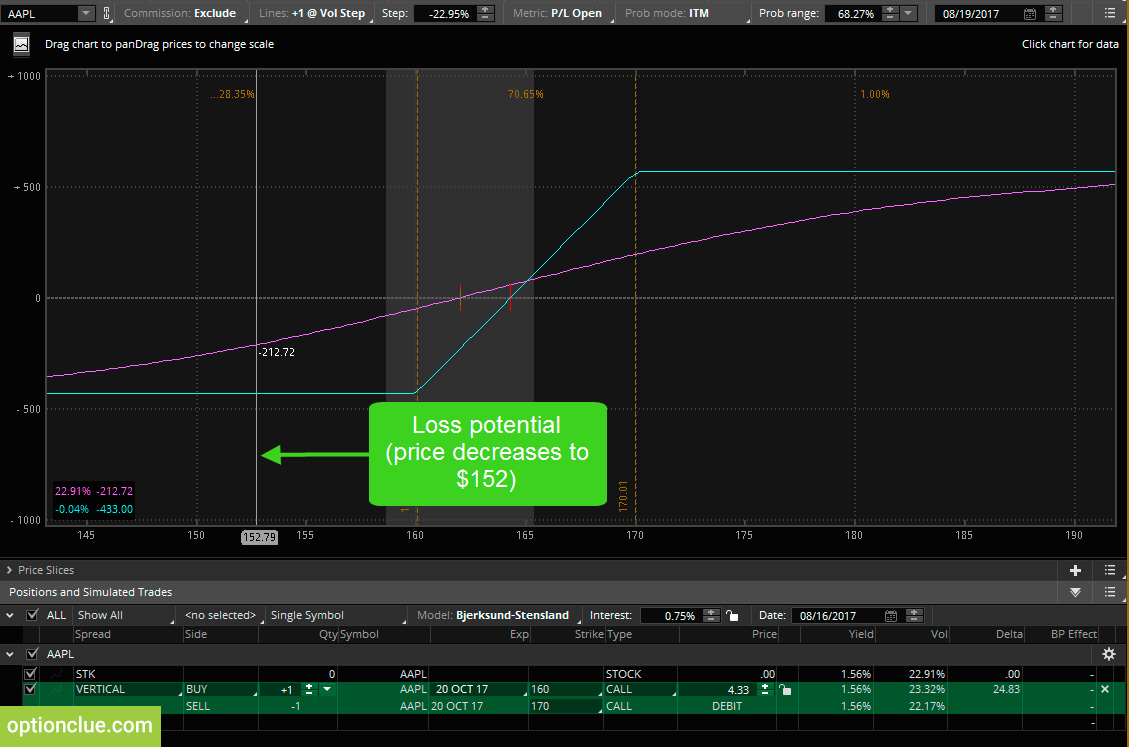

Теперь в качестве эксперимента уменьшим значение подразумеваемой волатильности IV до нуля, чтобы оценить максмальный PL, который мы могли бы получить от спреда (рисунок 6). Так мы сможем оценить максимальный потенциал прибыли.

Рисунок 6. Максимальный убыток (торговая платформа thinkorswim).

Как видно на скриншоте, если IV снизится до 0% и цена акции будет ниже $160 (страйк длинного колла нашего спреда), тогда мы можем потерять $433. Это и есть максимальный убыток, который мы можем получить в данной сделке.

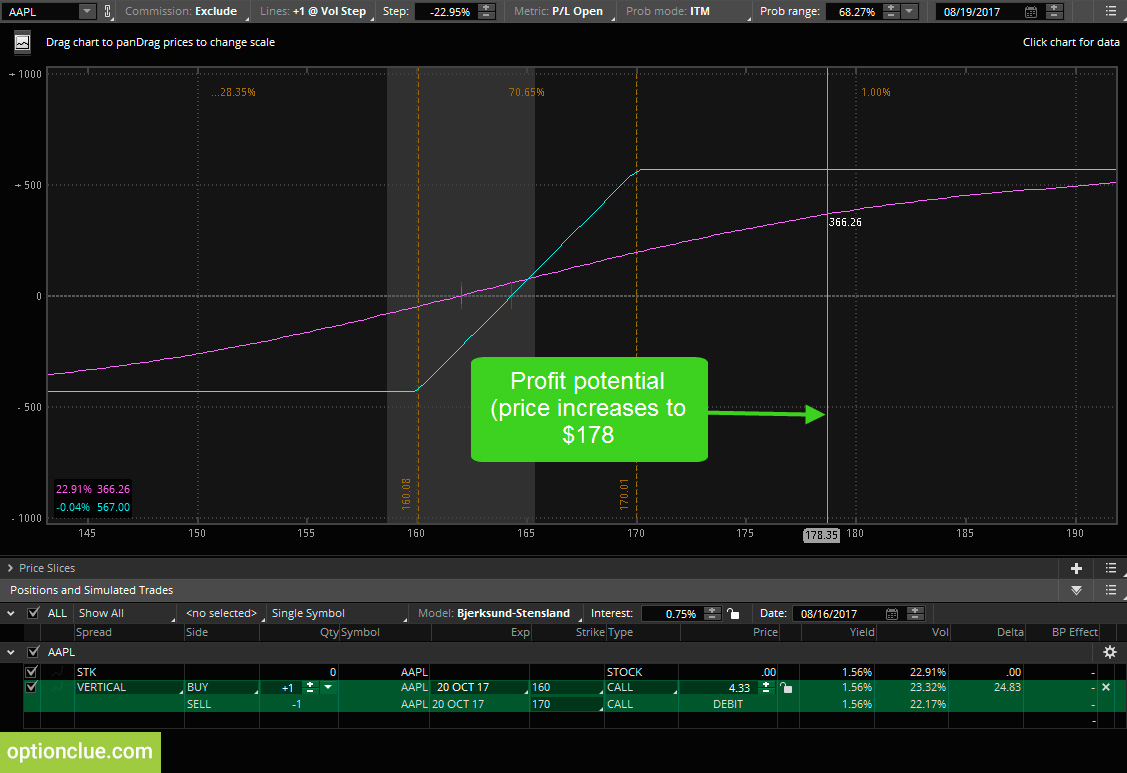

С другой стороны, если цена акции вырастет до любого уровня выше $170 (страйк короткого колла нашего спреда), то мы ожидаем, что прибыль составит около $567 долларов (рисунок 7).

Рисунок 7. Максимальная прибыль (торговая платформа thinkorswim).

Максимальный потенциал прибыли в этой сделке — $567. Таким образом, если цена акции будет двигаться в благоприятном для нашего спреда направлении (что в нашем случае будет означать рост цены до $170 или выше), снижение IV в значительной степени увеличит доходность этого спреда.

Все потому, что снижение подразумеваемой волатильности означает, что внешней стоимости опционов практически не осталось.

Таким образом, если подразумеваемая волатильность равна нулю, это означает, что опционы не имеют временной стоимости. В такой ситуации важным становится то, где цена акции будет во время экспирации опционов.

Когда цена акции двигается в благоприятном для нашего вертикального спреда направлении, мы заинтересованы в снижении подразумеваемой волатильности, потому что это означает уменьшение временной стоимости опциона. Но когда цена акции движется против нашего спреда, мы ожидаем роста IV, поскольку опционы будут иметь в этом случае бОльшую внешнюю стоимость.

Выводы

Эти два примера показали, насколько важную роль играет подразумеваемая волатильность в доходности вертикальных спредов

Поскольку для достижения максимального потенциала прибыли вертикальных спредов важно уменьшение внешней стоимости опционов, то по мере того, как цена акции движется в благоприятном для нашего спреда направлении важно, чтобы IV снижалась. В случае движения цены против нас, рост подразумеваемой волатильности может привести к менее серьезным потерям, и это объясняется тем, что рост IV означает рост временной стоимости.