Дополнительные фильтры для улучшения качества сделок

В предыдущей статье мы говорили о том, как провести ручное тестирование торговой стратегии, основаной на определённых сигналах для открытия и закрытия позиций. В этой статье мы обсудим дополнительные фильтры для более эффективной торговли. Данная тема более подробно обсуждается на 13-м занятии онлайн курса «Трейдинг. Успешный старт».

Фильтры, которые рассмотрим, могут применяться на любых рынках и финансовых инструментах. Мы их будем обсуждать в контексте торговой системы, на примере которой проходит обучение в рамках онлайн курса: торговля на пробой уровня и отбой от уровня.

Конечно, ваша торговая система может отличаться, однако данные фильтры, могут быть также уместны с корректировкой относительно вашего торгового плана.

Слайд 1. Тестирование торговой стратегии — торговля на пробой уровня и торговля на отбой от уровня. Оценка результатов с применением дополнительных фильтров.

Снижение объёма позиции по мере развития тренда

Первый фильтр, который можно применить для набора сделок – это снижение объема позиции по мере развития тренда. Этот принцип следует из наблюдений за тем, как движется рынок.

Когда цена движется в каком-либо одном направлении последние 6 – 12 месяцев, входить на пробой таким же объемом, как ранее, говоря о дневных таймфреймах, не всегда правильно. Потому что, чем дольше рынок движется в том или ином направлении, тем выше вероятность формирования коррекции, флэтов и треугольников, мощных движений против ключевой тенденции. Поэтому вполне логично по мере движения рынка сокращать объем новых позиций.

В рамках данного фильтра, по мере движения рынка внутри одного конкретного тренда, каждый новый сигнал, формирующийся в том же самом направлении, рассматривается как более слабый.

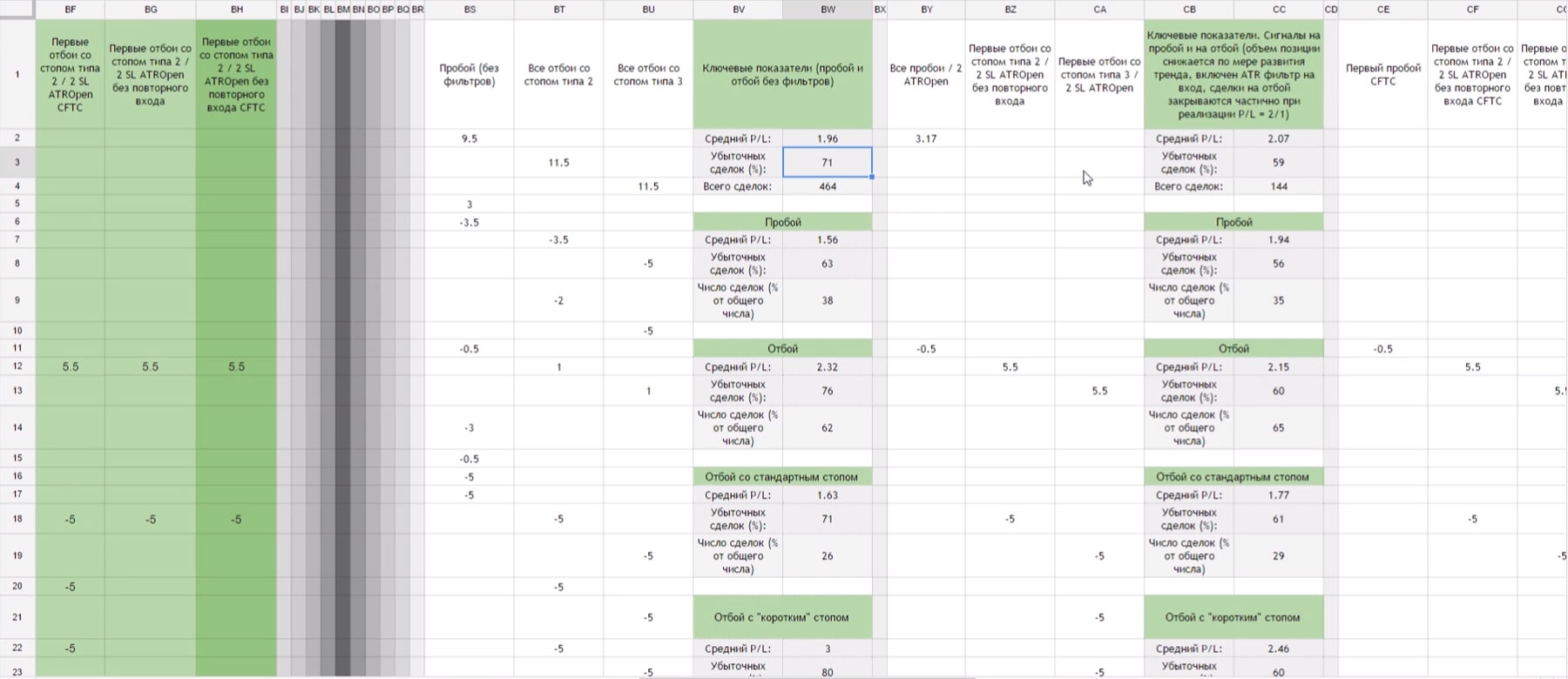

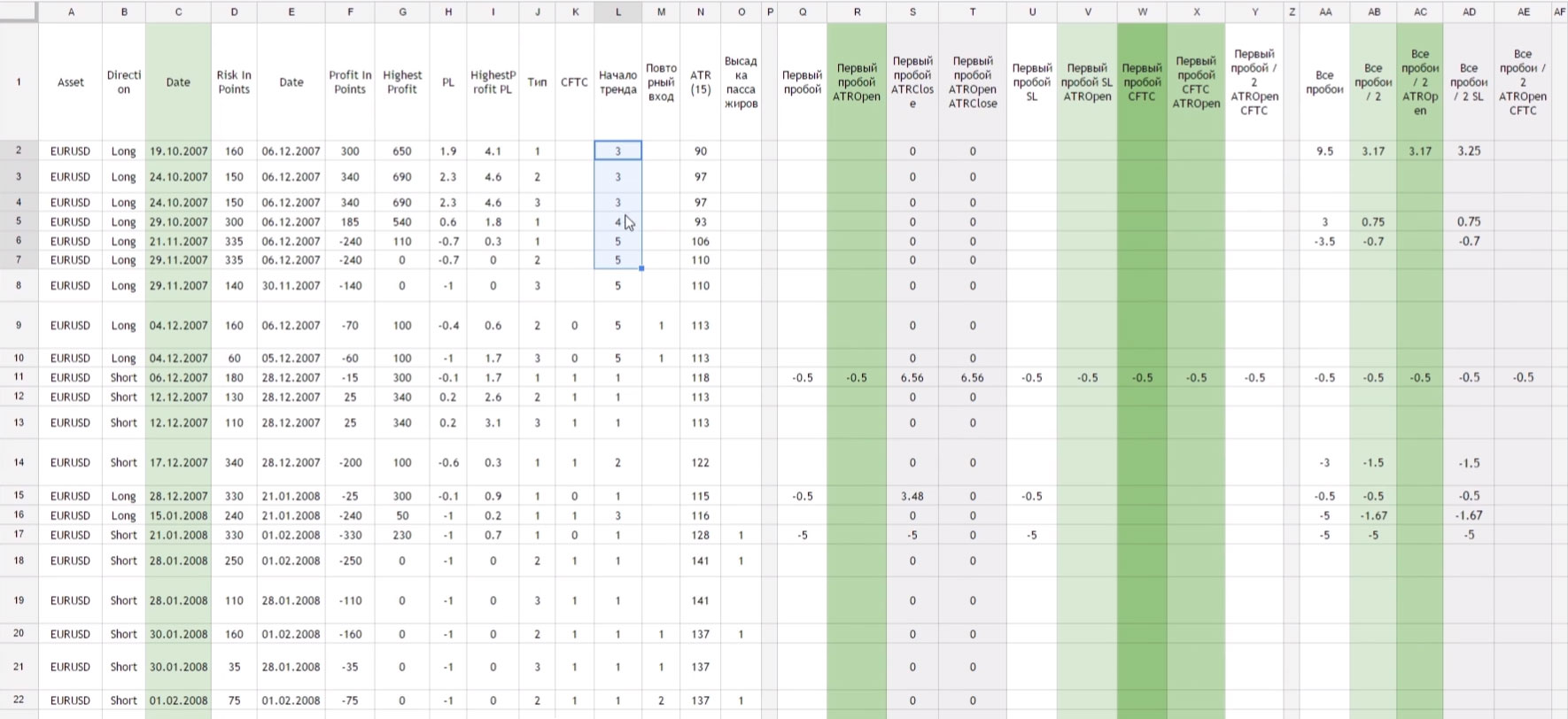

Как он применяется в нашем примере? Cнижается объем позиции по мере развития тренда. Объем позиции, который рассчитывается на основании формулы расчета объема позиции, делится на номер пробоя или номер отбоя соответственно (слайд 2, выделен столбец L).

Слайд 2. Тестирование торговой стратегии.

Например, если внутри тренда сигнал был первым после разворота рынка, мы понимаем, что это сигнал, который позволит нам войти в рынок в начале нового тренда. Если этот тренд будет развиваться и далее, то позиция принесет максимальную прибыль в сравнении с позициями, которые могут открываться далее, по мере развития тенденции. Первая позиция в тренде открывается полным объемом.

Если это, скажем, сигнал №2 (например, строка 14 на слайде 2), тогда позицию надо открывать объемом, поделенным на 2 – половиной от расчетного. Если это сигнал №5 (например, строка 9 на слайде 2), то позиция будет открываться объемом, деленным на 5.

Таким образом, чем дольше рынок движется в каком-либо направлении, тем ниже будет риск в каждой новой позиции, которая открывается внутри данного движения.

Этот фильтр актуален для торговли и на пробой, и на отбой. Как показывает текущее исследование для Daily EURUSD, вообще не имеет смысла входить в рынок, если движение, в которое планируется вход, не является первым отбоем. То есть важен первый отбой, будь то классический отбой с установкой «стоп-приказа» по ближайшему уровню поддержки или сопротивления или агрессивный отбой с установкой стопа по еще не сформировавшемуся уровню поддержки или сопротивления (сводная информация представлена на слайде 1). Позиции, которые не являются первыми в тренде, лишь ухудшают торговую статистику.

Максимальный стоп-лосс в ATR

Следующий фильтр, который часто применяется в торговле – это ограничение максимального размера стоп-лосс в ATR. Чем меньше риск в пунктах в каждой отдельной сделке, тем большее отношение прибыль/риск мы можем получить.

По этой причине, если мы торгуем на пробой, разумный стоп всегда будет большим потенциал прибыли будет минимален, отношение профит/лосс в этом случае будет равняться 1,5-2 к одному. Если мы говорим о торговле на отбой с коротким стоп-приказом, вполне можно получить отношение профит/лосс – 3 к 1, 5 к 1 и более.

Для того чтобы отфильтровать сделки, в которых привлекательное отношение профит/лосс, скорее всего, не реализуется, когда цена уже ушла очень далеко, меняется ATR-фильтр на входе в рынок.

Этот фильтр (столбец N на слайде 2) позволяет исключать из торговли сделки, в которых, вероятнее всего, мы не получим хорошее соотношение прибыль/риск. Исключение же из торговли сделок с низким соотношением прибыль/риск позволит добиться наилучшего результата в торговле.

ATR-фильтр дает возможность отсеивать ненужные сделки еще до момента расчета потенциала прибыли в сделке. Его рекомендуется применять вне зависимости от того, на каком рынке или финансовом инструменте мы ведем торги.

Величину ATR нужно будет определить самостоятельно. Для этого надо выбрать, какой размер стоп-приказа является приемлемым для нас, и оценивать это значение в ATR, что позволит нам отталкиваться от реальной рыночной волатильности, а не от нашего субъективного мнения относительно возможной волатильности того или иного финансового инструмента.

По сути, это универсальный фильтр, и применим к любым инструментам, финансовым рынкам и таймфреймам.

Рассмотрим способ применения ATR-фильтра более предметно. Если открывается позиция, рассчитывается риск на сделку, расстояние между ценой входа и стоп-приказом. Ограничение размера рисков в пунктах на сделку применяется как 3 ATR для классического отбоя и 1 ATR для отбоя с коротким стоп-приказом. То есть если мы посмотрим на каждую из сделок, которые открывались, сравним риск в пунктах в каждой длинной сделке с ATR, мы сможем понять, насколько сделка соответствует данным критериям.

Например, сделка №2 – это сделка второго типа, то есть классический отбой со стандартным стоп-приказом (строка 3 на слайде 2). ATR в этом случае составляет 97 пунктов, а риск в пунктах равняется 150. Для классического стоп-приказа максимальное значение риска в ATR равняется 3. То есть если риск в пунктах меньше 3 ATR, вход в рынок может быть осуществлен.

Сделки с коротким стоп-приказом рассмотрим на примере сделки номер 3, когда ATR равняется 97 пунтков, а риск равен 150 (строка 4 на слайде 2). Эта сделка не будет открыта, поскольку максимальный риск в рамках данного тестирования для сделок с коротким стопом равен 1 ATR. Возможный риск, то есть стоп лосс, в этой сделке является слишком большим, и получить качественное отношение профит/лосс в этом случае не получится.

Частичная фиксация прибыли

Следующий фильтр, который применяется к тактикам торговли на отбой и показал свою эффективность – это закрытие части позиции, если рынок проходит определенное расстояние до цели. В случае с Daily EURUSD, если рынок проходит расстояние, равное двум стоп-приказам, то половина позиций закрывается. Вторая половина закрывалась, когда рынок разворачивался.

Таким образом, при входе на отбой в начале тренда, половина позиции закрывается, когда цена проходит 2 стоп-лосса, а оставшаяся половина держится до момента разворота тренда. Это позволяет получить максимальную прибыль, когда разворачивается мощное движение рынка, и одновременно с этим защитить полученную прибыль, если рынок разворачивается.

Подобный подход применим к любым отбоям на любых таймфреймах. Естественно, его актуальность будет определяться спецификой того или иного рынка. Например, если рынок движется максимально активно, развиваются мощные тренды, тогда вполне можно использовать подобный подход.

Если же движения на рынке часто являются карликовыми, тогда логично не следовать данной концепции, а закрывать позицию при достижении целевого отношения профит/лосс, либо при достижении того уровня, который мы считаем ключевым при открытии данной позиции.

Резюме

Важно быть максимально объективным в оценке своей торговой системы еще до начала торговли. В данной статье на примерах были проиллюстрированы принципы добавления различных фильтров в торговую стратегию, а также метод оценки их эффективности. В вашей системе могут присутствовать и другие фильтры.

Также интересные примеры тестирования торговых систем описаны также в наших статьях об эффективности использования паттернов PriceAction.