Ниже нуля. Эпоха отрицательных ставок

Краткая предыстория

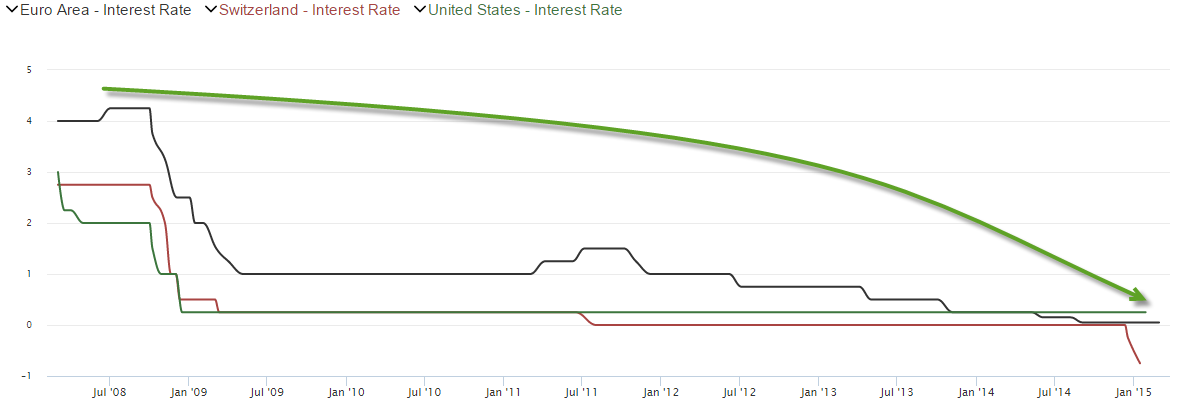

Явление отрицательных процентных ставок — современная тенденция, начало которой было положено в 2008 году. Вследствие разразившегося в США финансового кризиса, темпы роста ведущих экономик замедлялись, безработица росла, а потребление сокращалось. Центробанки вынуждены были снижать учетные ставки, чтобы минимизировать негативное влияние данных тенденций на население и бизнес. В результате чего учетные ставки ведущих ЦБ были снижены до рекордно низких отметок:

Кредитный ресурс стал доступнее, тем не мене, политика «дешевых денег» не оказывала должного влияния на макроэкономическую статистику. Во многом это происходило благодаря тому, что ведущие Центробанки проводили ее массово. США быстрее всего осознали данный факт и отреагировали на него – в 2008 была запущена программа стимулирования экономики, получившая название «количественное смягчение» или QE.

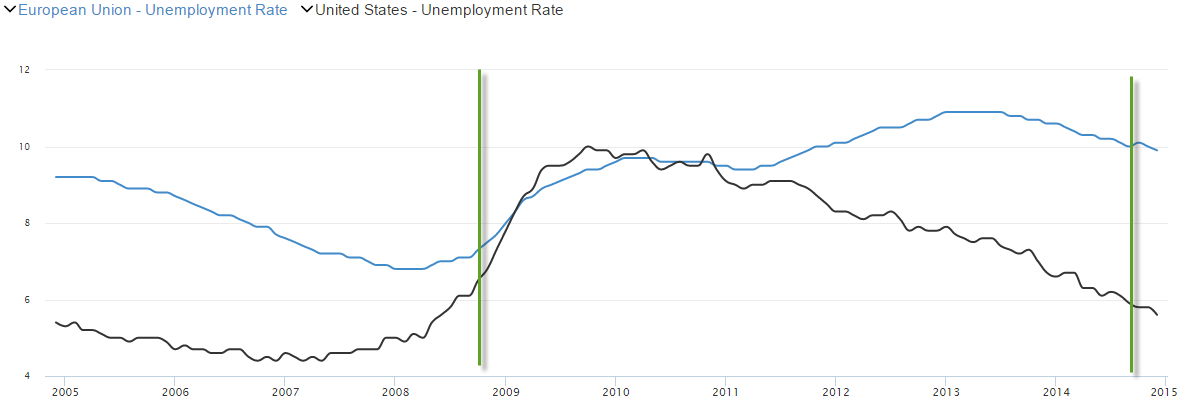

Оперативность принятия решений предопределила вектор дальнейшего развития событий. Ключевые макроэкономические индикаторы США за несколько лет восстановились до докризисных отметок, тогда как европейские аналоги даже через 6 лет после начала кризиса остаются менее привлекательными. Яркий пример — безработица (выделены моменты запуска и завершения программы стимулирования экономики США):

Несмотря на низкие ставки, проблема восстановления европейской экономики сохранялась, а когда к ней добавилась угроза дефляции, ЕЦБ начал последовательно вводить все более агрессивные меры, направленные на изменение ситуации. Со стороны регулятора проводились регулярные вербальные интервенции, в сентябре 2014 введена отрицательная депозитная ставка, а в 2015 запущена программа стимулирования экономики, схожая с американской QE.

Отрицательные ставки в Еврозоне

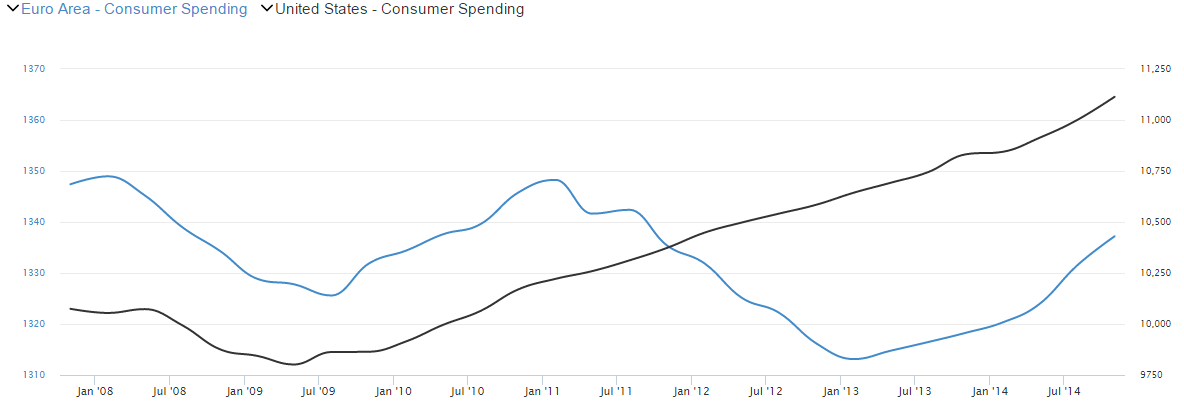

Отрицательная депозитная ставка ЕЦБ не оказывает прямого влияния на накопления населения в коммерческих банках, поскольку она применяется лишь к определенным счетам коммерческих банков в Центробанке. Ключевая цель введения данной меры – восстановить утраченные темпы экономического роста и вернуть инфляцию к целевой отметке в 2%. При помощи ультрамягкой монетарной политики Центробанк стремится увеличить темпы кредитования населения. В настоящее время уровень затрат населения в Еврозоне ниже докризисных отметок:

«Дешевые деньги» должны стимулировать потребление, если этот показатель будет расти, увеличатся розничные продажи, а бизнес охотнее будет расширяться и как следствие создавать новые рабочие места. Кроме этого отрицательные депозитные ставки ЕЦБ должны стимулировать банки наращивать темпы кредитования реального сектора экономики.

Отрицательная доходность?

Учетная ставка Центробанка Швейцарии и Дании находятся на отметке в минус 0.75%, Швеции – минус 0,1%. Логика Центробанков этих стран схожа с логикой ЕЦБ. При этом, несмотря на то, что депозитные ставки для населения отрицательными не являются, доходность отдельных долговых бумаг уже была таковой. Подобная ситуация наблюдалась на рынке государственных долговых бумагах Дании, Швеции, Швейцарии и Германии и была вызвана повышенным спросом.

Этот спрос можно разделить на спекулятивные покупки в преддверии полномасштабной реализации программы QE; приобретения со стороны банков, которые в условиях отрицательных ставок ЕЦБ считают более рациональным размещение резервов в высококачественных долговых бумагах; покупки крупных институциональных участников, использующих стратегию пассивного управления активами (например, пенсионные фонды).

По мере наращивания программы QE, ЕЦБ будет покупать все больше европейских долговых бумаг, вследствие этого будет снижаться как доходность облигаций проблемных стран, так и доходность долговых бумаг экономик, которые вполне платежеспособны. QE запущена относительно недавно, и я думаю, что в будущем можно ожидать продолжения тенденции снижения доходностей европейских государственных и корпоративных долговых бумаг.

Снижение доходности в совокупности с низкими ставками кредитования вероятнее всего будет способствовать смещению интереса отдельных групп инвесторов и росту объема инвестиций на европейском рынке акций. Ведущие европейские фондовые индексы остаются привлекательным с момента анонса программы европейской программы QE в октябре 2014 года и, вероятно будет выглядеть таковыми еще долгое время.

Пара EURUSD снижается из-за устойчивого сочетания ультрамягкой монетарной политики ЕЦБ и ожиданий грядущего повышения ставок со стороны ФРС США. Долгосрочный тренд остается нисходящим, ближайшая цель – паритет.

Эффективность отрицательных ставок

Оценить влияние отрицательных ставок на экономику в отдельности от других методов стимулирования будет крайне сложно, поскольку это набор мер, которые применяются одновременно и оказывают совокупное влияние на макроэкономическую статистику, кроме этого эффект от их внедрения вероятнее всего проявится со значительным временным лагом.

Растущая популярность ультрамягкой монетарной политики среди ведущих Центробанков провоцирует снижение курса национальных валют стран ввязывающихся в подобную валютную гонку. Условия ведения бизнеса становятся все более привлекательными для экспортеров, тогда как импортеры страдают, поскольку из-за курсовой разницы зарубежные товары становятся дороже.

Ультрамягкая политика отдельных стран приводит к угнетению экспорта их торговых партнеров, если те не проводят аналогичных мер, и курс их национальной валюты не снижается. Другими словами, введение агрессивных мер стимулирования экономики Центробанками ведущих экономик может провоцировать ухудшение макроэкономических показателей их торговых партнеров и, как следствие, способствовать введению последними схожей монетарной политики.

Согласно статистике, ключевыми импортерами ЕС являются Китай (16,6%), РФ (12,3%), США (11,7%) и Швейцария (5,6%). Падение евро, прежде всего, отразится на объеме импорта из Китая, США, и Швейцарии, поскольку национальные валюты этих стран укрепляются, либо не показывают снижения сопоставимого с тем, которое наблюдается на рынке европейской валюты. По моему мнению, эпоха отрицательных ставок продлится как минимум 1.5 года, а ключевым индикатором ее завершения является состояние экономики Еврозоны.

Семинар, посвященный фундаментальному анализу, политике Центробанков и программе QE вы можете посмотреть на этой странице.

Более детальная информация о причинах снижения пары EURUSD и перспективах экономик США и ЕС доступна в текстовом формате и в виде записи семинара.