Содержание

- Принцип выбора акций для торговли биржевыми опционами

- Анализ доходности покупки 3-х месячных стрэддлов — портфель опционов от 11 октября

- Статистика доходности инвестиционного портфеля от 6 декабря

- Статистика доходности инвестиционного портфеля от 13 декабря

- Динамика изменения доходности инвестиционного портфеля от 22 декабря

- Анализ доходности опционов портфеля от 29 декабря

- Резюме

Принцип выбора акций для торговли биржевыми опционами

В этой статье мы разберем статистику доходности торговых сигналов, сгенерированных опционным скринером Fireball на основании индекса общей привлекательности (в старой версии скринера — индекс Alpha).

Индекс скринера учитывает как условную «дешевизну» или «дороговизну» опционов, так и состояние рынка и потенциал движения (флэты, треугольники и мощные тренды).

В нашем примере мы сконцентрируемся на минимальных значениях индекса, которые представлены в таблице опционного скринера стрэддлов и стрэнглов. Акции с индексом ниже 1.0 могут быть интересны с точки зрения покупки опционов, особенно стрэддлов и стрэнглов. Среди этих акции можно найти весьма интересные варианты для входа в рынок.

Мы концентрируемся именно на покупках стрэддлов, так как такой вариант применения скринера является более простым для новичков. Продажа требует более тщательного подхода к торговле и частого отслеживания состояния рынка и цен стрэддлов. Акции c минимальными значениями индекса находятся в ТОП-10 таблицы опционного скринера.

Рассмотрим статистику доходности последних сигналов скринера по нескольким опционным сериям (декабрьские и январские опционы).

Для применения скринера в торговле опционами необходимо выполнить 2 простых шага:

- открыть скринер Fireball и проанализировать таблицу ТОП 10 активов для покупки опционов

- выбрать акции с минимальным значением индекса, мы отдаем предпочтение акциям с индексом скринера (в старой версии — Alpha) до 1.0

Остаётся выбрать наиболее подходящую для ваших целей опционную серию. Для составления портфеля мы ориентируемся на 3-х месячные стрэддлы.

Анализ доходности покупки 3-х месячных стрэддлов. Портфель опционов от 11 октября

В нашем предыдущем обзоре с подборкой торговых сигналов скринера от 11 октября 2017 мы составили и детально разобрали портфель опционов на основе сигналов скринера стрэддлов и стрэнглов и проанализировали его доходность на 2 января 2018.

Напомню, что стоимость стрэддлов на 11 октября составляла:

- RH — $19.29

- FL — $5.65

- CMCSA — $3.21

- HAL — $4.54

- GIII — $5.67

- PAY — $2.69

Дата экспирации 3-х месячных опционов на эти акции 19 января 2018. Следовательно, мы могли бы зафиксировали прибыль по нашему портфелю, которая на 2 января составляла 37%, либо же мы могли подождать еще около 2-х недель для потенциальной максимизации прибыли.

Предлагаю ознакомиться с результатами изменений цен стрэддлов до 17 января:

Динамика изменений цен стрэддлов с 11 октября 2017 по 17 января 2018. Данные торговой платформы thinkorswim.

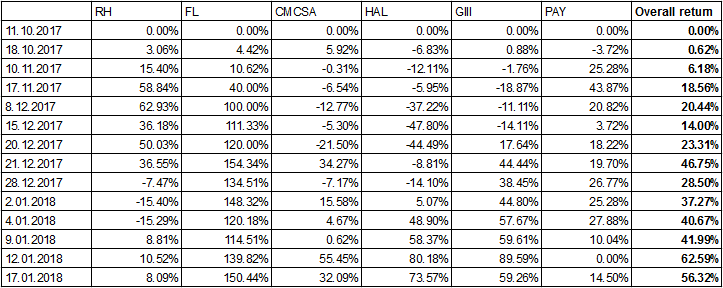

Изменение цен стрэддлов в процентном выражении даст более наглядные данные для анализа целесообразности соахранения портфеля. Данные за 11 октября принимаются как точка отсчета, и все дальнейшие расчеты осуществляются относительно этой даты. Мы рассматриваем изменение доходности как по отдельной опционной комбинации, так и по портфелю в целом (столбец «Overall return»):

Динамика изменений цен стрэддлов опционов в процентах с 11 октября 2017 по 17 января 2018.

После 2 января общая доходность портфеля продолжила расти, и на 12 января портфель показывал пик доходности, равный 62% с момента покупки опционов. За день до экспирации — 17 января доходность портфеля была 56%. Как мы видим, на этот момент все акции, входящие в портфель, имеют положительную доходность.

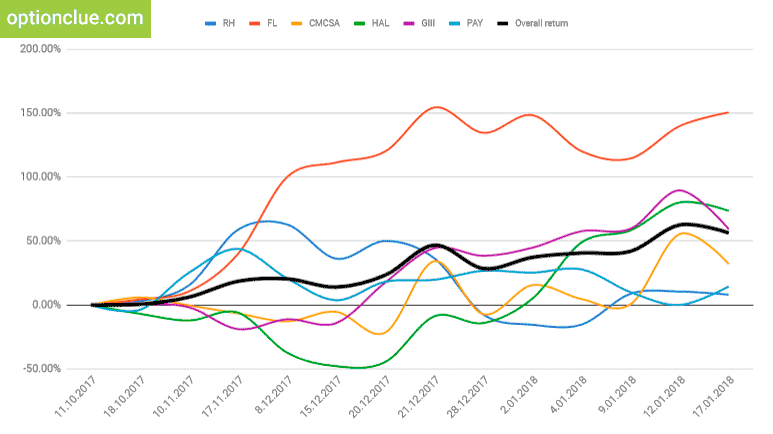

Диаграмма, представленная ниже, демонстрирует изменение доходности отдельных опционных позиций и портфеля в целом с 11 октября 2017 по 17 января 2018:

Изменение доходности портфеля опционов с 11 октября 2017 по 17 января 2018.

При использовании в опционной торговле одновременно нескольких сигналов, которые учтены в индексе скринера Fireball, мы получаем более надежную и сглаженную кривую доходности (черная линия). Как видно на диаграмме, доходность портфеля в 18% достигается уже почти через месяц, примерно через 2 месяца доходность составляла 46%, а к моменту экспирации 56%. То есть, средняя доходность портфеля составляет более 20% в месяц на разных временных интервалах.

Это означает, что вы можете фиксировать прибыль или начинать хеджировать опционные позиции (при достижении важных уровней поддержки и сопротивления или в случае разворота тренда) задолго до даты экспирации 3-х месячных опционов, а также использовать новые торговые сигналы скринера при составлении уже нового портфеля.

Статистика доходности опционов. Инвестиционный портфель от 6 декабря

Дата следующей подборки сигналов опционного скринера стрэддлов и стрэнглов OptionClue — 6 декабря 2017. В дальнейшем для сбалансированности опционного портфеля мы включали в него 5 акций, находящихся в топе. Даты экспирации опционов на акции, сгенерированные скринером: NWL, GE, FEYE — 16 марта 2018, S – 16 февраля 2018, EGO – 20 апреля 2018.

Стоимость стрэддлов на 6 декабря 2017:

- NWL — $4.52

- GE — $2.03

- EGO — $0.4

- FEYE — $2.08

- S — $0.94

Для получения прибыли на опционном рынке важно, чтобы стоимость стрэддлов в будущем при продаже была выше, чем при их покупке. А так как цена стрэддла зависит от волатильности и стоимости акции, а также от времени до экспирации, предлагаю ознакомиться с результатами изменения цен с учетом времени. Мы будем отслеживать изменение цен стрэддлов каждую неделю.

Динамика изменений цен стрэддлов с 6 декабря 2017 по 25 января 2018. Данные торговой платформы thinkorswim.

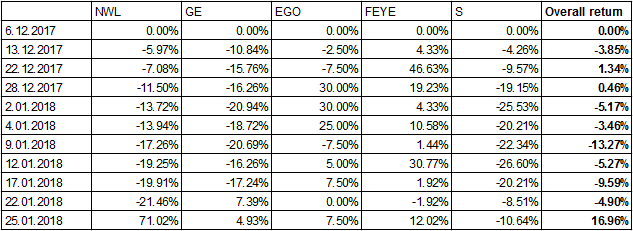

Для наглядного восприятия этой информации давайте посмотрим на изменение цен стрэддлов в процентном выражении, которое отражено в таблице ниже. Данные за 6 декабря принимаются как точка отсчета, и все дальнейшие расчеты осуществляются относительно этой даты. Мы рассматриваем изменение доходности как по отдельной опционной комбинации, так и по портфелю в целом (столбец «Overall return»):

Динамика изменений цен стрэддлов опционов в процентах с 6 декабря 2017 по 25 января 2018.

Как мы видим, в конце декабря и начале января доходность портфеля сильно не менялась или была отрицательной. Такая тенденция наблюдалась прежде всего за счет изменений на рынке акций в преддверии рождественских и новогодних праздников, когда нет особой активности, что соответственно негативно сказывается на ценах опционов. Мы видим, что к концу января динамика изменилась и начались активные движения на фондовом рынке. Это позитивно отразилось на стоимости стрэддлов, и 25 января прибыльность портфеля достигла 16% (за 7 недель).

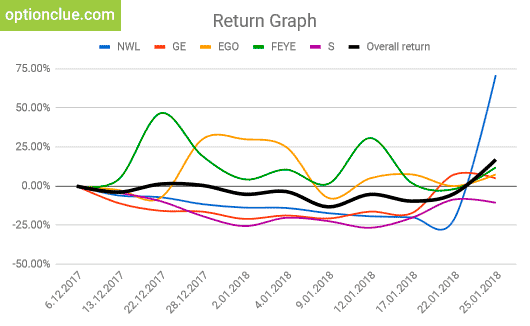

Диаграмма, представленная ниже, демонстрирует изменение доходности отдельных опционных позиций и портфеля в целом с 6 декабря 2017 по 25 января 2018:

Диаграмма изменения доходности опционов и портфеля опционов с 6 декабря 2017 по 25 января 2018.

Кривая доходности портфеля (черная линия) наглядно демонстрирует периоды затишья на рынке, когда желаемая доходность едва ли может быть достигнута. Как видно на диаграмме, доходность портфеля в 16% достигается меньше, чем через 2 месяца с момента покупки опционов.

Использование в торговле 3-х месячных опционов дает нам шанс и время переждать временное негативное развитие событий, а первоначальная относительная дешевизна опционов, найденных опционным скринером, дает нам возможность получить значительную доходность при возобновлении рыночного движения и, как следствие, резкого удорожания опционов.

Статистика доходности торговых сигналов. Опционный портфель от 13 декабря

Дата следующей подборки сигналов опционного скринера — 13 декабря 2017. Даты экспирации опционов на акции, сгенерированные скринером: NWL, GE — 16 марта 2018, а GGP, W, JCP – 16 февраля 2018. Как вы видите, некоторые акции снова попали в ТОП активов для покупки опционов. И пусть вас это не удивляет, поскольку это уже другие опционные контракты с иными характеристиками.

Стоимость стрэддлов на 13 декабря 2017:

- NWL — $4.25

- GGP — $2.21

- GE — $1.81

- W — $12.15

- JCP — $0.79

Давайте ознакомимся с результатами изменений цен стрэддлов с 13 декабря по 25 января:

Динамика изменений цен стрэддлов с 13 декабря 2017 по 25 января 2018. Данные торговой платформы thinkorswim.

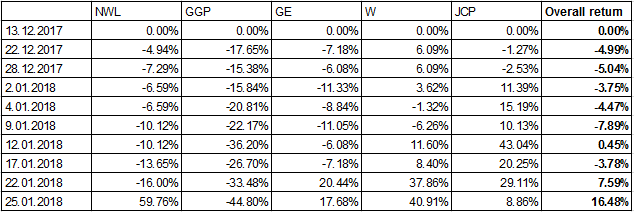

Предлагаю для наглядности восприятия оценить изменение цен стрэддлов в процентном выражении. Данные за 13 декабря принимаются как точка отсчета, и все дальнейшие расчеты осуществляются относительно этой даты. Мы рассматриваем изменение доходности как по отдельной опционной комбинации, так и по портфелю в целом (столбец «Overall return»):

Динамика изменений цен стрэддлов опционов в процентах с 13 декабря 2017 по 25 января 2018.

Как мы видим, в конце декабря и начале января этот опционный портфель также не приносит желаемой доходности. Причины все те же – завершение года, фиксация открытых ранее позиций, отсутствие агрессивных трендов на рынках. Ситуация кардинально меняется после новогодних праздников. Начиная с 12 января, мы наблюдаем рост доходности портфеля, которая на 25 января составляет уже 16% (за 6 недель).

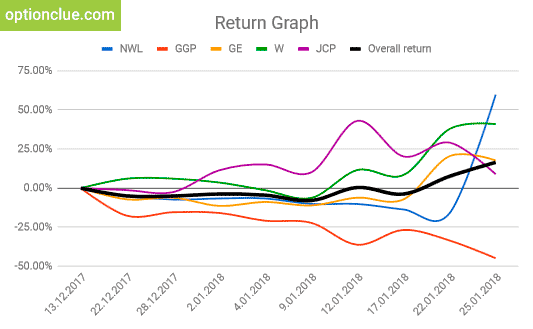

Диаграмма, представленная ниже, демонстрирует изменение доходности отдельных опционных позиций и портфеля в целом с 13 декабря 2017 по 25 января 2018:

Диаграмма изменения доходности опционов и портфеля опционов с 13 декабря 2017 по 25 января 2018.

При использовании в опционной торговле одновременно нескольких сигналов Fireball скринера мы получаем более надежную и сглаженную кривую доходности (черная линия). С середины января мы видим обнадеживающую динамику изменения доходности портфеля.

Динамика изменения доходности опционов. Инвестиционный портфель от 22 декабря

Дата следующей подборки сигналов опционного скринера стрэддлов и стрэнглов — 22 декабря 2017. Даты экспирации опционов на активы, сгенерированные скринером: NWL, GE — 16 марта 2018, а HAIN, FL, MRVL – 16 февраля 2018.

Стоимость стрэддлов на 22 декабря 2017:

- GE — $1.68

- HAIN — $5.13

- NWL — $4.12

- FL — $5.26

- MRVL — $1.85

Для получения прибыли на опционном рынке важно, чтобы стоимость стрэддлов при покупках со временем росла. А так как цена стрэддла зависит от волатильности и стоимости акции, а также от времени до экспирации, предлагаю ознакомиться с результатами изменений цен с учетом времени.

Динамика изменений цен стрэддлов с 22 декабря 2017 по 25 января 2018. Данные торговой платформы thinkorswim.

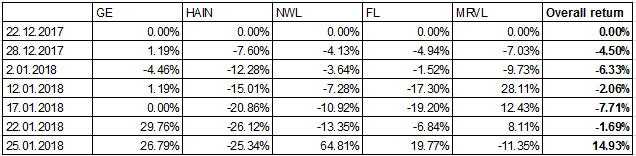

Предлагаю проанализировать изменение цен стрэддлов в процентном выражении, которое отражено в таблице ниже. Данные за 22 декабря принимаются как точка отсчета и все дальнейшие расчеты осуществляются относительно этой даты. Мы рассматриваем изменение доходности как по отдельной опционной комбинации, так и по портфелю в целом (столбец «Overall return»):

Динамика изменений цен стрэддлов опционов в процентах с 22 декабря 2017 по 25 января 2018.

Отмечу, что этот опционный портфель был создан как раз перед Рождеством, и поэтому неудивительно, что в течении праздников его доходность была отрицательной, а 2 января и вовсе все опционы генерировали убыток. С середины января доходность портфеля начала стремительно расти, и на 25 января составила уже 14%.

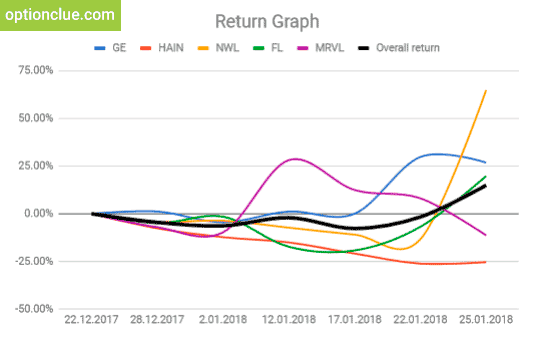

Диаграмма, представленная ниже, демонстрирует изменение доходности отдельных опционных позиций и портфеля в целом с 22 декабря 2017 по 25 января 2018:

Диаграмма изменения доходности опционов и портфеля опционов с 22 декабря 2017 по 25 января 2018.

Как мы видим, портфель уже генерирует 14% доходности с момента покупки опционов (около месяца). А учитывая, что до даты экспирации опционов еще далеко, мы можем рассчитывать на рост доходности как отдельных опционов, которые на данный момент убыточны, так и на общую доходность опционного портфеля.

Анализ доходности опционов. Опционный портфель от 29 декабря

Дата следующей подборки сигналов опционного скринера OptionClue — 29 декабря 2017. Даты экспирации опционов на активы, сгенерированные скринером: NWL, VZ — 16 марта 2018, а HAIN, HPE, CVS – 16 февраля 2018.

Стоимость стрэддлов на 29 декабря 2017:

- NWL — $3.94

- HPE — $1.05

- NAIN — $4.75

- VZ — $3.57

- CVS — $5.21

Чтобы доходность опционного портфеля была положительной, важно чтобы цены стрэддлов купленных опционов, входящих в портфель, росли. Для такого анализа предлагаю ознакомиться с результатами изменений стоимости стрэддлов с учетом времени.

Динамика изменений цен стрэддлов с 29 декабря 2017 по 25 января 2018. Данные торговой платформы thinkorswim.

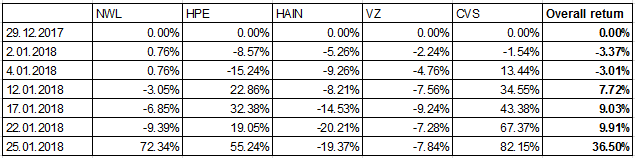

Для наглядного восприятия этой информации давайте посмотрим на изменение цен стрэддлов в процентном выражении, которое отражено в таблице ниже. Данные за 29 декабря принимаются как точка отсчета и все дальнейшие расчеты осуществляются относительно этой даты. Мы рассматриваем изменение доходности как по отдельной опционной комбинации, так и по портфелю в целом (столбец «Overall return»):

Динамика изменений цен стрэддлов опционов в процентах с 29 декабря 2017 по 25 января 2018.

Как мы видим, за первую неделю цены незначительно снизились, но через 2 недели с момента покупки опционов, доходность портфеля уже составляла 7%. Начиная с середины января можно наблюдать стремительный рост доходности, которая достигает 25 января 36%.

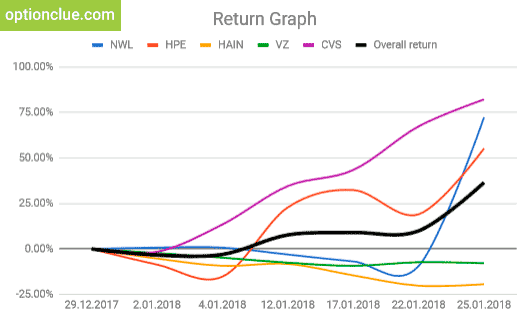

Диаграмма, представленная ниже, демонстрирует изменение доходности отдельных опционных позиций и портфеля в целом с 29 декабря 2017 по 25 января 2018:

Диаграмма изменения доходности опционов и портфеля опционов с 29 декабря 2017 по 25 января 2018.

Несмотря на то, что два опциона на данный момент не приносят доходность, кривая доходности портфеля (черная линия) демонстрирует положительную динамику и сглаживает временные убытки отдельных опционов. Этот опционный портфель, существующий меньше месяца, уже генерирует доходность в 36%, что является максимумом по сравнению со всеми другими портфелями.

Учитывая такой уровень доходности за столь короткий срок, вы можете фиксировать прибыль или начинать хеджировать опционные позиции, а также использовать очередные торговые сигналы опционного скринера при составлении уже нового портфеля.

Резюме

В данной статье описана стратегия торговли опционами по сигналам скринера акций OptionClue. Мы проанализировали варианты формирования портфеля опционов, а также рассмотрели доходность торговых сигналов, сгенерированных данным скринером. Для полноты информации мы использовали сразу несколько опционных серий (декабрьские и январские опционы) при покупке 3-х месячных стрэддлов.

Как вы видите, все инвестиционные портфели, которые мы собирали в течении декабря и января, дали отличный результат. Стоит отметить, что для примера мы рассматривали покупку опционов один раз в неделю. Платная версия скринера генерирует актуальные торговые идеи 4 раза в день, что позволяет более взвешенно формировать портфель опционов с учетом более точных сигналов (с меньшим значением индекса), чем были в примерах. Такие опционные портфели могут принести бóльшую доходность.

Скринер акций Fireball создан для торговли на опционном рынке, ежедневно генерирует актуальные сигналы для торговли стрэддлами и стрэнглами и экономит ваше время в поиске перспективных активов.

Новых торговых идей и удачи в торговле!